Estrategia de cruce de regresión lineal con momentum múltiple

Resumen

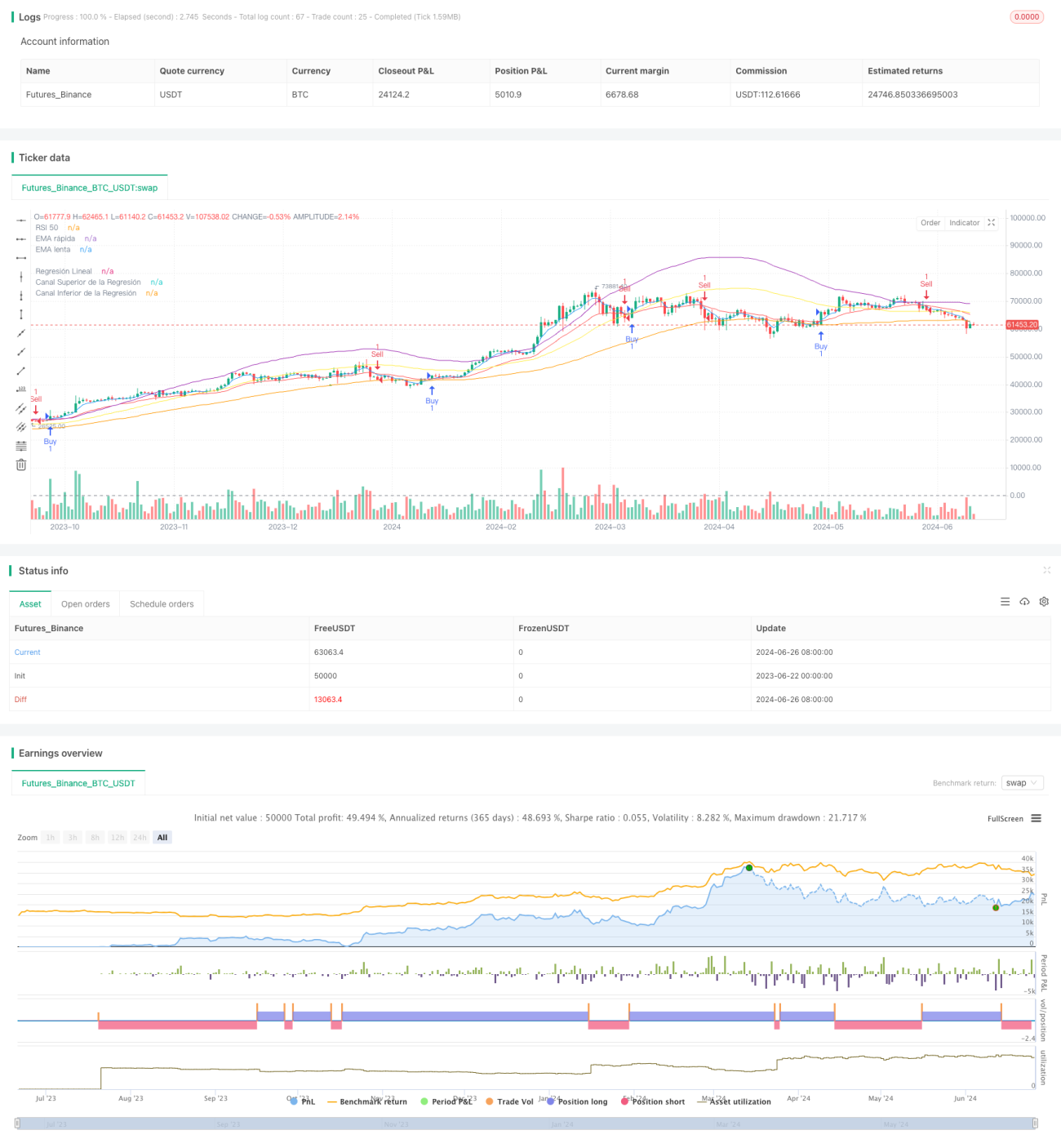

La estrategia de cruce de regresión lineal con múltiples momentos es una estrategia de trading cuantitativo que combina indicadores de momentum, medias móviles y regresión lineal. Esta estrategia utiliza el cruce de medias móviles exponenciales (EMA) rápidas y lentas, los niveles de sobrecompra/sobreventa del índice de fuerza relativa (RSI) y un canal de regresión lineal para identificar oportunidades de trading potenciales. Al integrar múltiples indicadores técnicos, la estrategia tiene como objetivo capturar cambios en la tendencia del mercado y generar señales de trading en los puntos de reversión.

Principio de la estrategia

-

Indicadores de momentum:

- Utiliza el RSI de 14 períodos como indicador de momentum. Un RSI superior a 50 se considera momentum alcista, mientras que uno inferior a 50 se considera momentum bajista.

- Emplea una EMA de 5 períodos como media móvil rápida y una EMA de 20 períodos como media móvil lenta.

-

Regresión lineal:

- Calcula la línea de regresión lineal de 100 períodos y su desviación estándar.

- Construye canales de regresión superior e inferior, que son la línea de regresión más o menos una desviación estándar.

-

Condiciones de entrada:

- Entrada larga: la EMA rápida cruza por encima de la EMA lenta y el RSI es superior a 50.

- Entrada corta: la EMA rápida cruza por debajo de la EMA lenta y el RSI es inferior a 50.

-

Visualización:

- Dibuja la línea de regresión lineal y sus canales superior e inferior en el gráfico.

- Marca los puntos de cruce de EMA y las señales de entrada.

-

Ejecución de operaciones:

- Cuando se cumplen las condiciones de entrada, la estrategia ejecuta automáticamente la compra o venta.

-

Gestión de riesgos:

- Aunque no se establecen explícitamente stop loss y take profit en el código, se puede lograr la gestión de riesgos ajustando parámetros o agregando condiciones de salida adicionales.

Ventajas de la estrategia

-

Fusión de múltiples indicadores: combina RSI, EMA y regresión lineal para proporcionar una perspectiva de análisis de mercado más completa.

-

Seguimiento de tendencias y reversiones: capaz de capturar la continuación de la tendencia y los puntos de reversión potenciales.

-

Visualización intuitiva: los indicadores se visualizan en el gráfico, lo que facilita a los traders evaluar rápidamente las condiciones del mercado.

-

Trading automatizado: tiene funciones de ejecución automática de operaciones para reducir la intervención humana.

-

Flexibilidad: los parámetros son ajustables para adaptarse a diferentes entornos de mercado y estilos de trading.

-

Adaptación dinámica: el canal de regresión lineal se adapta dinámicamente a los cambios de precio, proporcionando niveles de soporte y resistencia más precisos.

-

Confirmación multidimensional: las señales de entrada requieren tanto un cruce de EMA como una condición de RSI, lo que reduce la probabilidad de señales falsas.

Riesgos de la estrategia

-

Retraso: tanto las medias móviles como el RSI son indicadores rezagados, lo que puede provocar un ligero retraso en el momento de la entrada.

-

Mercados laterales: en mercados laterales, los cruces frecuentes de EMA pueden generar demasiadas señales de trading y rupturas falsas.

-

Dependencia excesiva de indicadores técnicos: ignorar factores fundamentales puede llevar a un rendimiento deficiente ante noticias o eventos importantes.

-

Sensibilidad a parámetros: el rendimiento de la estrategia puede ser muy sensible a la configuración de parámetros, lo que requiere una optimización frecuente.

-

Falta de mecanismo de stop loss: la estrategia actual no establece condiciones claras de stop loss, lo que puede generar un riesgo de caída significativo.

-

Cambios en las condiciones del mercado: en mercados muy volátiles o con cambios bruscos de tendencia, la estrategia puede no reaccionar a tiempo.

-

Exceso de operaciones: las señales de cruce frecuentes pueden provocar un exceso de trading, aumentando los costos de transacción.

Direcciones de optimización de la estrategia

-

Introducir stop loss y take profit: establecer condiciones de stop loss y take profit basadas en ATR o un porcentaje fijo para controlar el riesgo y asegurar ganancias.

-

Agregar filtros: añadir indicadores de fuerza de tendencia (como ADX) o confirmación de volumen para reducir señales falsas.

-

Ajuste dinámico de parámetros: ajustar automáticamente los períodos de EMA y RSI según la volatilidad del mercado para mejorar la adaptabilidad de la estrategia.

-

Análisis de múltiples marcos temporales: combinar juicios de tendencia de más largo plazo, abriendo posiciones solo en la dirección de la tendencia principal.

-

Consideración de la volatilidad: ajustar el tamaño de la posición o pausar el trading durante períodos de alta volatilidad para controlar el riesgo.

-

Optimización del momento de entrada: considerar entrar cerca de los bordes del canal de regresión lineal, lo que potencialmente aumentaría la tasa de aciertos.

-

Introducción de aprendizaje automático: utilizar algoritmos de aprendizaje automático para optimizar parámetros dinámicamente o predecir cambios de tendencia.

-

Incorporar análisis fundamental: integrar calendarios económicos o análisis de noticias para ajustar la estrategia antes de eventos importantes.

-

Implementar gestión parcial de posiciones: permitir entradas y salidas por partes para optimizar la gestión del capital.

-

Backtesting y optimización: realizar backtesting histórico exhaustivo para encontrar la combinación óptima de parámetros y las condiciones de mercado aplicables.

Resumen

La estrategia de cruce de regresión lineal con múltiples momentos es un sistema de trading de análisis técnico integral que, al combinar múltiples indicadores como RSI, EMA y regresión lineal, tiene como objetivo capturar cambios en la tendencia del mercado y realizar operaciones en momentos oportunos. La principal ventaja de esta estrategia radica en su enfoque de análisis de mercado multidimensional y su capacidad de trading automatizado, pero también enfrenta desafíos como el retraso y la sensibilidad a los parámetros.

Para mejorar aún más la confiabilidad y rentabilidad de la estrategia, se recomienda introducir mecanismos de stop loss y take profit, agregar filtros para reducir señales falsas, implementar ajustes dinámicos de parámetros para adaptarse a diferentes entornos de mercado, y considerar la integración de análisis de múltiples marcos temporales y gestión de la volatilidad. Además, el uso de técnicas de aprendizaje automático para optimizar la selección de parámetros, así como la incorporación de elementos de análisis fundamental, pueden ayudar a mejorar el rendimiento general de la estrategia.

Mediante un backtesting continuo, optimización y verificación en tiempo real, esta estrategia tiene el potencial de convertirse en una herramienta sólida de trading cuantitativo. Sin embargo, los traders deben ser cautelosos al utilizar esta estrategia, prestando mucha atención a los cambios del mercado y realizando una gestión de capital adecuada según su tolerancia al riesgo y objetivos de inversión.

- 1