Estrategia de trading de Super Trend con optimización dinámica

Resumen

Esta estrategia es un sistema de trading dinámico optimizado basado en el indicador SuperTrend, combinado con el Rango Verdadero Medio (ATR) adaptativo para ajustar los niveles de stop-loss y take-profit. La estrategia utiliza cambios de dirección del indicador SuperTrend para determinar las señales de entrada, mientras emplea niveles dinámicos de stop-loss y take-profit para gestionar el riesgo y asegurar ganancias. El núcleo de la estrategia reside en su flexibilidad y adaptabilidad, ajustando automáticamente los parámetros clave según la volatilidad del mercado.

Principio de la estrategia

-

Indicador SuperTrend: Se calcula utilizando un factor de entrada y el período ATR. Este indicador se usa para determinar la dirección de la tendencia del mercado.

-

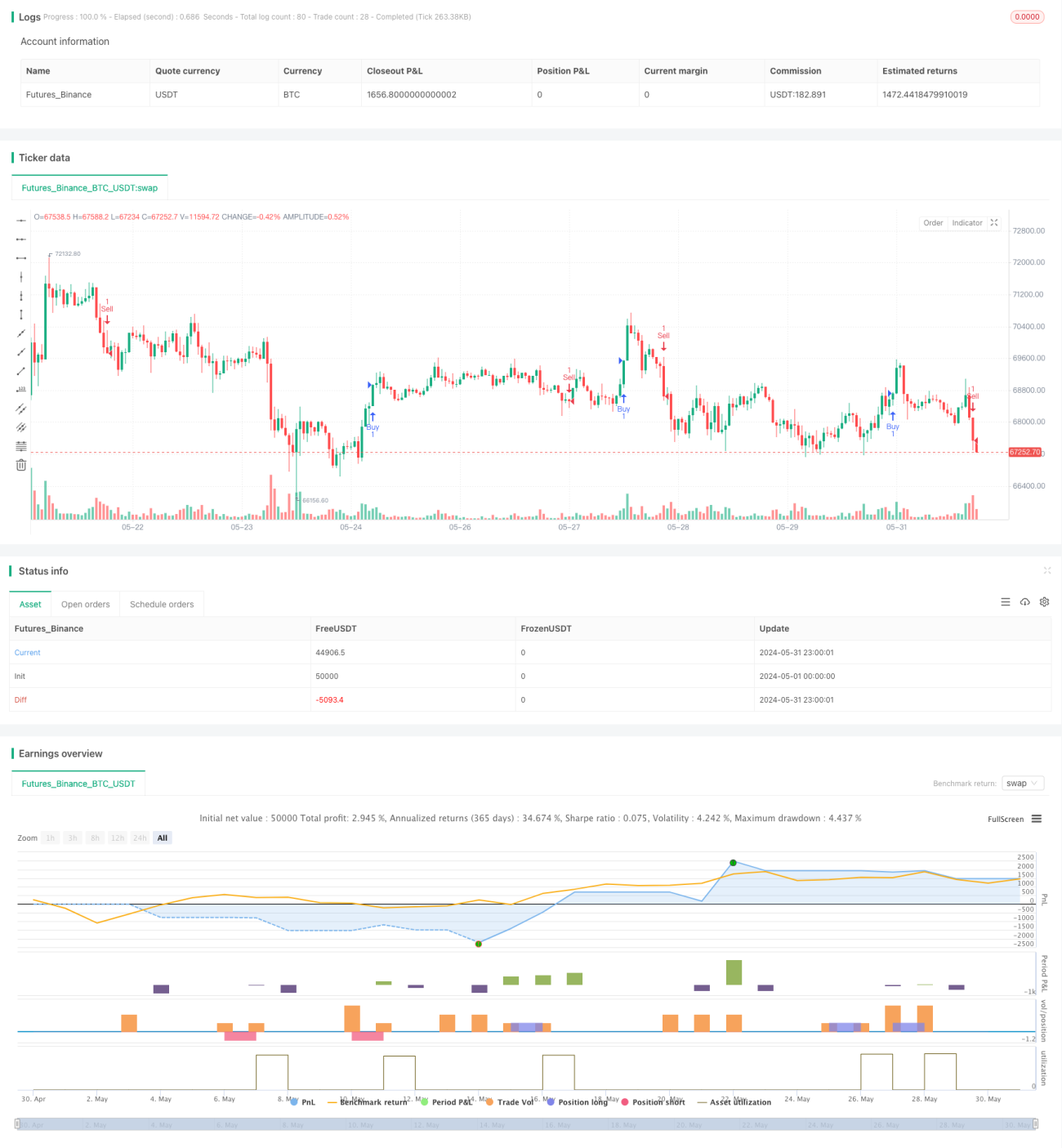

Señal de entrada: Cuando la dirección del indicador SuperTrend cambia, la estrategia activa una señal de entrada. Se toma una posición larga cuando la dirección cambia de negativa a positiva, y una posición corta cuando cambia de positiva a negativa.

-

Gestión dinámica del riesgo:

- Nivel de stop-loss: Se establece dinámicamente utilizando el valor del ATR multiplicado por un multiplicador definido por el usuario.

- Nivel de take-profit: Similarmente, se establece un objetivo de ganancia dinámico utilizando el valor del ATR multiplicado por otro multiplicador definido por el usuario.

-

Gestión de posición: La estrategia utiliza un porcentaje fijo (15%) del patrimonio neto de la cuenta para determinar el tamaño de cada operación.

-

Lógica de salida: Cuando el precio alcanza los niveles dinámicos de stop-loss o take-profit, la estrategia cierra automáticamente la posición.

Ventajas de la estrategia

-

Alta adaptabilidad: Al usar el ATR para ajustar los niveles de stop-loss y take-profit, la estrategia puede adaptarse a diferentes condiciones de volatilidad del mercado.

-

Gestión de riesgo optimizada: Los niveles dinámicos de stop-loss y take-profit ayudan a proporcionar una mejor protección en períodos de alta volatilidad y permiten un mayor margen de ganancia en períodos de baja volatilidad.

-

Seguimiento de tendencia: El indicador SuperTrend ayuda a capturar tendencias de mediano y largo plazo, mejorando el potencial de rentabilidad de la estrategia.

-

Flexibilidad: El usuario puede optimizar la estrategia ajustando los parámetros de entrada para adaptarse a diferentes condiciones del mercado y preferencias de riesgo personales.

-

Automatización: La estrategia se puede ejecutar automáticamente en la plataforma TradingView, reduciendo la interferencia emocional humana.

Riesgos de la estrategia

-

Sobreoperación: En mercados laterales, el indicador SuperTrend puede cambiar de dirección con frecuencia, generando un exceso de operaciones y pérdidas por comisiones.

-

Riesgo de deslizamiento: En mercados rápidos, el precio de ejecución real puede diferir significativamente del precio de la señal.

-

Riesgo de gestión de capital: El uso fijo del 15% del capital de la cuenta puede ser demasiado agresivo en algunas circunstancias.

-

Sensibilidad a parámetros: El rendimiento de la estrategia puede ser muy sensible a la elección de los parámetros de entrada; una configuración inadecuada puede llevar a un rendimiento deficiente.

-

Cambio en las condiciones del mercado: La estrategia puede tener un mejor rendimiento en mercados con tendencia que en mercados laterales; los cambios en el estado del mercado pueden afectar su desempeño.

Direcciones de optimización

-

Filtro de estado del mercado: Introducir un mecanismo de identificación del estado del mercado, como indicadores de volatilidad o fuerza de tendencia, para ajustar el comportamiento de la estrategia en diferentes entornos de mercado.

-

Gestión dinámica de posición: Ajustar el tamaño de la operación dinámicamente según la volatilidad del mercado y el rendimiento actual de la cuenta, en lugar de usar un porcentaje fijo del 15% del capital.

-

Análisis de múltiples marcos temporales: Integrar el análisis de tendencias de marcos temporales más largos para mejorar la calidad de las señales de entrada y reducir las falsas rupturas.

-

Optimización del mecanismo de salida: Considerar la introducción de un stop-loss móvil o un ajuste dinámico basado en la volatilidad para asegurar mejor las ganancias.

-

Optimización de parámetros: Realizar una optimización de parámetros utilizando datos históricos para encontrar combinaciones de parámetros que se desempeñen de manera estable en diferentes ciclos de mercado.

-

Agregar condiciones de filtro: Combinar otros indicadores técnicos o datos fundamentales para aumentar la precisión de las señales de entrada.

Conclusión

La estrategia de trading dinámico optimizado con SuperTrend es un sistema flexible y adaptable que, al combinar el indicador SuperTrend con una gestión dinámica del riesgo, busca capturar tendencias del mercado y optimizar la relación riesgo-recompensa. Su principal ventaja radica en la capacidad de ajustar automáticamente los parámetros clave según la volatilidad del mercado, mejorando la adaptabilidad de la estrategia en diferentes entornos de mercado. Sin embargo, los usuarios deben tener en cuenta el riesgo potencial de sobreoperación y la sensibilidad a los parámetros. Mediante una mayor optimización, como la introducción de filtros de estado del mercado, gestión dinámica de posición y análisis de múltiples marcos temporales, esta estrategia tiene el potencial de convertirse en un sistema de trading más robusto y rentable. Al aplicarla en trading real, se recomienda realizar suficientes pruebas retrospectivas y prospectivas, y ajustar cuidadosamente los parámetros según la tolerancia al riesgo personal.

- 1