Estrategia de reversión de momento con canales Keltner dinámicos

Resumen

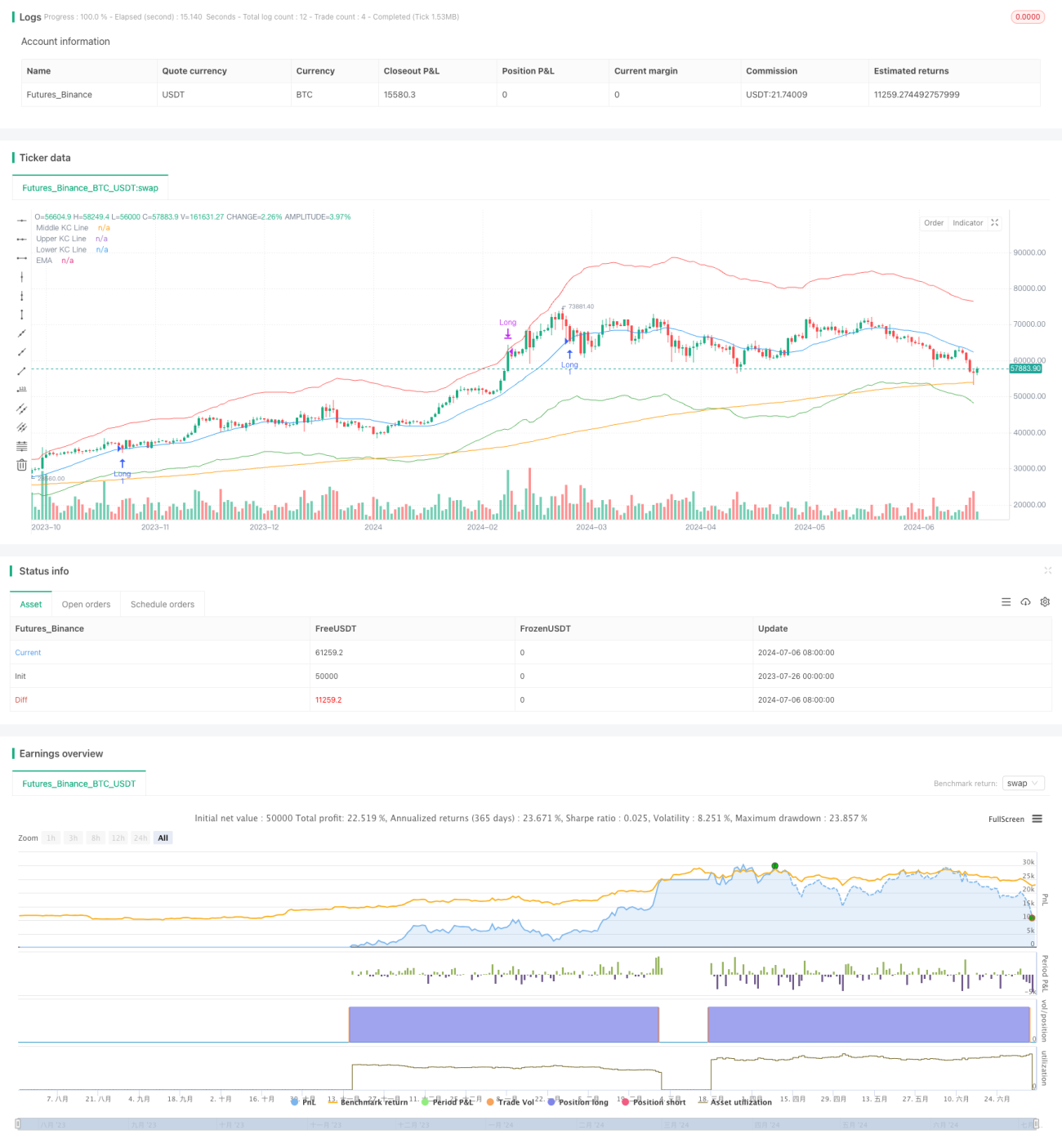

La estrategia de reversión de momentum con canales Keltner dinámicos es un sistema de trading complejo que combina múltiples indicadores técnicos. Esta estrategia utiliza principalmente los canales Keltner, la media móvil exponencial (EMA) y el rango verdadero promedio (ATR) para identificar puntos potenciales de entrada y salida en el mercado. Su idea central es capturar movimientos de momentum después de una corrección del mercado, integrando al mismo tiempo elementos de seguimiento de tendencia.

Los componentes principales de esta estrategia incluyen:

- Canales Keltner: para identificar condiciones de sobrecompra y sobreventa en el mercado.

- Media móvil exponencial (EMA): como filtro de tendencia.

- Rango verdadero promedio (ATR): para establecer stops dinámicos.

Las condiciones de entrada están cuidadosamente diseñadas: se requiere que el precio toque la banda exterior del canal Keltner, luego retroceda hasta la banda media, y que el precio de cierre esté por encima o por debajo de la EMA. Este diseño busca capturar posibles reversiones o continuaciones de tendencia después de movimientos significativos del mercado.

Las condiciones de salida también se basan en el canal Keltner: cuando el precio alcanza o supera el límite correspondiente del canal, la estrategia cierra automáticamente la posición. Además, la estrategia incorpora un stop loss dinámico basado en el ATR, proporcionando flexibilidad y adaptabilidad en la gestión de riesgos.

Principio de la Estrategia

El principio central de la estrategia de reversión de momentum con canales Keltner dinámicos se puede dividir en las siguientes partes clave:

-

Configuración del canal Keltner:

La estrategia utiliza una media móvil simple (SMA) de 20 períodos como línea base del canal Keltner, y el ancho del canal se establece en 6 veces el ATR. Esta configuración permite que el canal se adapte dinámicamente a los cambios en la volatilidad del mercado. -

Filtro de tendencia:

Se emplea una EMA de 280 períodos como indicador de tendencia a largo plazo. Esto ayuda a garantizar que la dirección de las operaciones esté alineada con la tendencia general del mercado. -

Condiciones de entrada:

- Entrada larga: se requiere que en los últimos 120 períodos se haya tocado la banda superior, que la sombra de la vela actual toque la banda media, y que el precio de cierre esté por encima de la EMA.

- Entrada corta: se requiere que en los últimos 120 períodos se haya tocado la banda inferior, que la sombra de la vela actual toque la banda media, y que el precio de cierre esté por debajo de la EMA.

-

Condiciones de salida:

- Salida larga: cuando el máximo alcanza o supera la banda superior.

- Salida corta: cuando el mínimo alcanza o cae por debajo de la banda inferior.

-

Gestión de riesgos:

Se utiliza un ATR de 35 períodos para calcular un stop loss dinámico, con una distancia de stop de 5.5 veces el ATR. Este método ajusta automáticamente el nivel de stop según la volatilidad del mercado.

La filosofía de diseño de la estrategia es buscar oportunidades potenciales de reversión o continuación de tendencia después de un movimiento significativo del mercado (tocar la banda exterior del canal Keltner). El requisito de tocar la banda media ayuda a confirmar la corrección del precio, mientras que la EMA asegura que la dirección de la operación esté alineada con la tendencia general.

Ventajas de la Estrategia

-

Sinergia de múltiples indicadores: la combinación de canales Keltner, EMA y ATR proporciona una visión integral del análisis de mercado, ayudando a reducir señales falsas.

-

Adaptabilidad dinámica: al utilizar el ATR para establecer el ancho del canal Keltner y la distancia del stop loss, la estrategia se adapta automáticamente a los cambios de volatilidad en diferentes condiciones de mercado.

-

Confirmación de tendencia: el uso de la EMA como filtro adicional de tendencia ayuda a aumentar la tasa de éxito de las operaciones, evitando operar en contra de la tendencia.

-

Mecanismo de entrada flexible: al exigir que el precio retroceda hasta la banda media después de tocar la banda exterior, la estrategia puede capturar oportunidades potenciales de reversión o continuación de tendencia, sin entrar demasiado temprano ni perderse oportunidades importantes.

-

Estrategia de salida clara: las condiciones de salida basadas en el canal Keltner proporcionan objetivos de ganancias definidos, ayudando a asegurar las ganancias.

-

Gestión de riesgos: el stop loss dinámico basado en ATR se ajusta automáticamente según la volatilidad del mercado, ofreciendo un mejor control de riesgos.

-

Parámetros ajustables: la estrategia ofrece varios parámetros ajustables, como la longitud del ATR, el multiplicador del canal Keltner, la longitud de la EMA, etc., lo que permite a los traders optimizarlos para diferentes mercados y marcos temporales.

-

Implementación de código concisa: aunque la lógica de la estrategia es relativamente compleja, la implementación del código es clara y fácil de entender y mantener.

Riesgos de la Estrategia

-

Sensibilidad a los parámetros: el rendimiento de la estrategia puede ser muy sensible a la configuración de los parámetros. Diferentes condiciones de mercado pueden requerir diferentes configuraciones, lo que aumenta la dificultad de optimización y mantenimiento.

-

Retraso: el uso de indicadores como medias móviles y ATR puede provocar retrasos en la generación de señales, lo que en mercados que cambian rápidamente puede hacer que se pierdan oportunidades importantes de entrada o salida.

-

Riesgo de falsos rompimientos: en mercados laterales, el precio puede tocar con frecuencia los límites del canal Keltner, generando demasiadas señales falsas.

-

Dependencia de la tendencia: la estrategia puede funcionar mejor en mercados con tendencias fuertes, pero en mercados oscilantes puede enfrentar frecuentes stops loss.

-

Riesgo de sobreoptimización: debido a la gran cantidad de parámetros ajustables, los traders pueden caer en la trampa de la sobreoptimización, lo que lleva a un rendimiento en operaciones reales inferior al de las pruebas retrospectivas.

-

Cambios en las condiciones del mercado: la estrategia puede funcionar bien en condiciones de mercado específicas, pero cuando las características del mercado cambian, el rendimiento puede disminuir significativamente.

-

Riesgo de ejecución: en operaciones reales, debido al deslizamiento y problemas de liquidez, puede no ser posible ejecutar operaciones al precio exacto, lo que afecta el rendimiento general de la estrategia.

Para mitigar estos riesgos, se recomienda tomar las siguientes medidas:

- Realizar pruebas retrospectivas y prospectivas exhaustivas en diferentes mercados y marcos temporales.

- Utilizar métodos de optimización de parámetros robustos, evitando el sobreajuste.

- Considerar agregar filtros adicionales, como indicadores de volumen, para reducir señales falsas.

- Implementar reglas estrictas de gestión de capital, limitando el riesgo por operación.

- Monitorear y evaluar periódicamente el rendimiento de la estrategia, ajustando los parámetros o pausando las operaciones si es necesario.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros:

Considerar la introducción de mecanismos adaptativos que ajusten dinámicamente el multiplicador del canal Keltner y la longitud de la EMA según la volatilidad o la fuerza de la tendencia del mercado. Esto puede mejorar la adaptabilidad de la estrategia a diferentes condiciones del mercado. -

Análisis de múltiples marcos temporales:

Integrar información de tendencias de marcos temporales más altos, por ejemplo, considerar la tendencia semanal en una estrategia diaria. Esto ayuda a mejorar la precisión de la dirección de las operaciones. -

Confirmación de volumen:

Introducir indicadores de volumen como señal de confirmación adicional. Por ejemplo, requerir que el volumen en la entrada sea superior al promedio, para aumentar la credibilidad de la operación. -

Clasificación del estado del mercado:

Desarrollar un sistema de clasificación del estado del mercado que distinga entre mercados con tendencia y mercados oscilantes. Utilizar diferentes configuraciones de parámetros o reglas de trading según el estado del mercado. -

Optimización del take profit:

Considerar implementar estrategias de take profit más complejas, como trailing stops o take profit parcial, para equilibrar mejor el riesgo y la recompensa. -

Optimización de la entrada:

Refinar las condiciones de entrada, por ejemplo, requiriendo cierta confirmación de rebote después de tocar la banda media, o agregando confirmación de indicadores de momentum. -

Integración de aprendizaje automático:

Explorar el uso de algoritmos de aprendizaje automático para optimizar la selección de parámetros o predecir el momento óptimo de entrada. -

Análisis de correlación:

Si se utiliza la estrategia en múltiples mercados, considerar agregar análisis de correlación para evitar una concentración excesiva de riesgos. -

Factores basados en eventos:

Integrar filtros basados en fundamentales o eventos, por ejemplo, evitar operar cerca de la publicación de datos económicos importantes. -

Control de drawdown:

Agregar un mecanismo de control de drawdown general que detenga automáticamente las operaciones cuando la estrategia alcance un drawdown máximo predefinido.

Estas direcciones de optimización buscan mejorar la robustez, adaptabilidad y rendimiento general de la estrategia. Sin embargo, antes de implementar cualquier optimización, es esencial realizar pruebas y validaciones exhaustivas para asegurar que estas mejoras realmente aporten beneficios sustanciales.

Resumen

La estrategia de reversión de momentum con canales Keltner dinámicos es un sistema de trading cuidadosamente diseñado que combina hábilmente múltiples indicadores técnicos para capturar oportunidades potenciales de reversión y continuación de tendencia en el mercado. Al utilizar los canales Keltner, la EMA y el ATR, esta estrategia no solo identifica puntos potenciales de entrada, sino que también proporciona un mecanismo dinámico de gestión de riesgos.

La principal ventaja de la estrategia radica en su adaptabilidad dinámica y su enfoque de análisis de mercado multifacético. Al exigir que el precio toque la banda exterior y luego retroceda hasta la banda media, junto con la confirmación de tendencia de la EMA, la estrategia puede capturar movimientos importantes del mercado mientras mantiene una alta tasa de éxito. Además, el stop loss dinámico basado en ATR ofrece flexibilidad en el control de riesgos.

Sin embargo, la estrategia también enfrenta algunos riesgos potenciales, como la sensibilidad a los parámetros y los desafíos derivados de cambios en las condiciones del mercado. Para abordar estos riesgos, se han propuesto varias direcciones de optimización, incluyendo el ajuste dinámico de parámetros, el análisis de múltiples marcos temporales y la confirmación de volumen. Estas sugerencias de optimización buscan mejorar aún más la robustez y adaptabilidad de la estrategia.

En general, la estrategia de reversión de momentum con canales Keltner dinámicos proporciona a los traders un enfoque estructurado para analizar y participar en el mercado. Mediante un monitoreo, pruebas y optimización continuos, esta estrategia tiene el potencial de convertirse en una herramienta de trading confiable. Sin embargo, como todas las estrategias de trading, no es una solución mágica. Los traders deben implementar y gestionar esta estrategia con prudencia, teniendo en cuenta su propia tolerancia al riesgo y sus objetivos de trading.

- 1