Estrategia de entrada dinámica en precios bajos y stop loss basada en RSI

Resumen

Esta estrategia es un sistema de trading basado en el Índice de Fuerza Relativa (RSI), diseñado específicamente para ciertos mercados particulares. Utiliza las zonas de sobreventa y sobrecompra del RSI para determinar puntos de entrada y salida, combinado con un mecanismo de stop loss dinámico para controlar el riesgo. La idea central de la estrategia es entrar en largo cuando el mercado está en sobreventa y salir cuando el RSI vuelve a la zona de sobrecompra o se alcanza un porcentaje máximo de pérdida predefinido.

Principio de la Estrategia

-

Condición de entrada: Cuando el valor del RSI está por debajo del umbral de entrada establecido (por defecto 24), la estrategia abre una posición larga. Aquí se utiliza el precio mínimo del día para calcular el RSI, en lugar del precio de cierre habitual, lo que puede hacer que la estrategia sea más sensible a los mínimos del mercado.

-

Condición de salida: La estrategia tiene dos condiciones de salida:

a) Cuando el valor del RSI supera el umbral de salida establecido (por defecto 72), indicando que el mercado podría estar en sobrecompra, se cierra la posición.

b) Cuando el porcentaje de pérdida supera la tolerancia máxima de pérdida predefinida (por defecto 20%), se activa el stop loss para cerrar la posición. -

Gestión de posición: La estrategia utiliza por defecto el 10% del valor total de la cuenta como capital para cada operación.

-

Cálculo del RSI: Se utiliza un período de 14 días para calcular el RSI, pero basado en el precio mínimo en lugar del precio de cierre tradicional.

Ventajas de la Estrategia

-

Entrada dinámica: Al utilizar los mínimos del RSI como señal de entrada, la estrategia puede capturar oportunidades de rebote potencial cuando el mercado está en sobreventa.

-

Control de riesgo: Combina dos mecanismos de salida, tanto el indicador técnico (RSI) como el stop loss porcentual, lo que permite tomar ganancias oportunamente cuando el mercado gira y controlar pérdidas en condiciones adversas.

-

Flexibilidad: La estrategia permite al usuario personalizar el período de cálculo del RSI, los umbrales de entrada y salida, y el porcentaje máximo de pérdida, ajustándose a las características de diferentes mercados.

-

Cálculo del RSI con precios bajos: Este método no tradicional de cálculo del RSI puede facilitar la captura de mínimos extremos del mercado, permitiendo entrar a precios más bajos.

-

Simplicidad y claridad: La lógica de la estrategia es relativamente simple, fácil de entender e implementar, y también facilita su posterior optimización y expansión.

Riesgos de la Estrategia

-

Riesgo de falsas rupturas: En mercados con alta volatilidad, el RSI puede activar señales de entrada con frecuencia, provocando múltiples operaciones que se detienen rápidamente con stop loss.

-

Seguimiento de tendencia insuficiente: La estrategia depende principalmente de señales de reversión del RSI, lo que en mercados con tendencias fuertes puede cerrar posiciones prematuramente, perdiendo oportunidades de mayores ganancias.

-

Stop loss porcentual fijo: Aunque se establece un mecanismo de stop loss, un porcentaje fijo puede no ser adecuado para todas las condiciones del mercado, resultando en algunos casos demasiado amplio o demasiado ajustado.

-

Dependencia de un solo indicador: La estrategia se basa únicamente en el RSI, sin la validación de otros indicadores técnicos o factores fundamentales, lo que puede aumentar el riesgo de señales erróneas.

-

Limitación a mercados específicos: La estrategia está diseñada para mercados particulares y puede no ser aplicable a otros tipos de productos financieros o mercados.

Direcciones de Optimización de la Estrategia

-

Combinación de múltiples indicadores: Considerar la incorporación de otros indicadores técnicos como medias móviles, Bandas de Bollinger, etc., combinándolos con el RSI para mejorar la fiabilidad de las señales.

-

Parámetros adaptativos: Se puede desarrollar un mecanismo que ajuste automáticamente el período de cálculo del RSI y los umbrales de entrada/salida según la volatilidad del mercado, haciendo la estrategia más adaptable.

-

Stop loss dinámico: Cambiar el stop loss porcentual fijo por un stop loss trailing o basado en ATR (Average True Range) puede adaptarse mejor a diferentes condiciones de volatilidad del mercado.

-

Optimización de la gestión de posición: Considerar ajustar dinámicamente el porcentaje de capital para cada operación según la fuerza del RSI o la volatilidad del mercado, en lugar de usar un 10% fijo.

-

Agregar filtro de tendencia: Introducir un mecanismo de juicio de tendencia, por ejemplo, usando una media móvil de largo plazo, para evitar cierres prematuros en tendencias alcistas fuertes.

-

Filtro de tiempo: Agregar restricciones de ventana horaria de trading para evitar operar durante períodos de baja volatilidad o liquidez reducida.

-

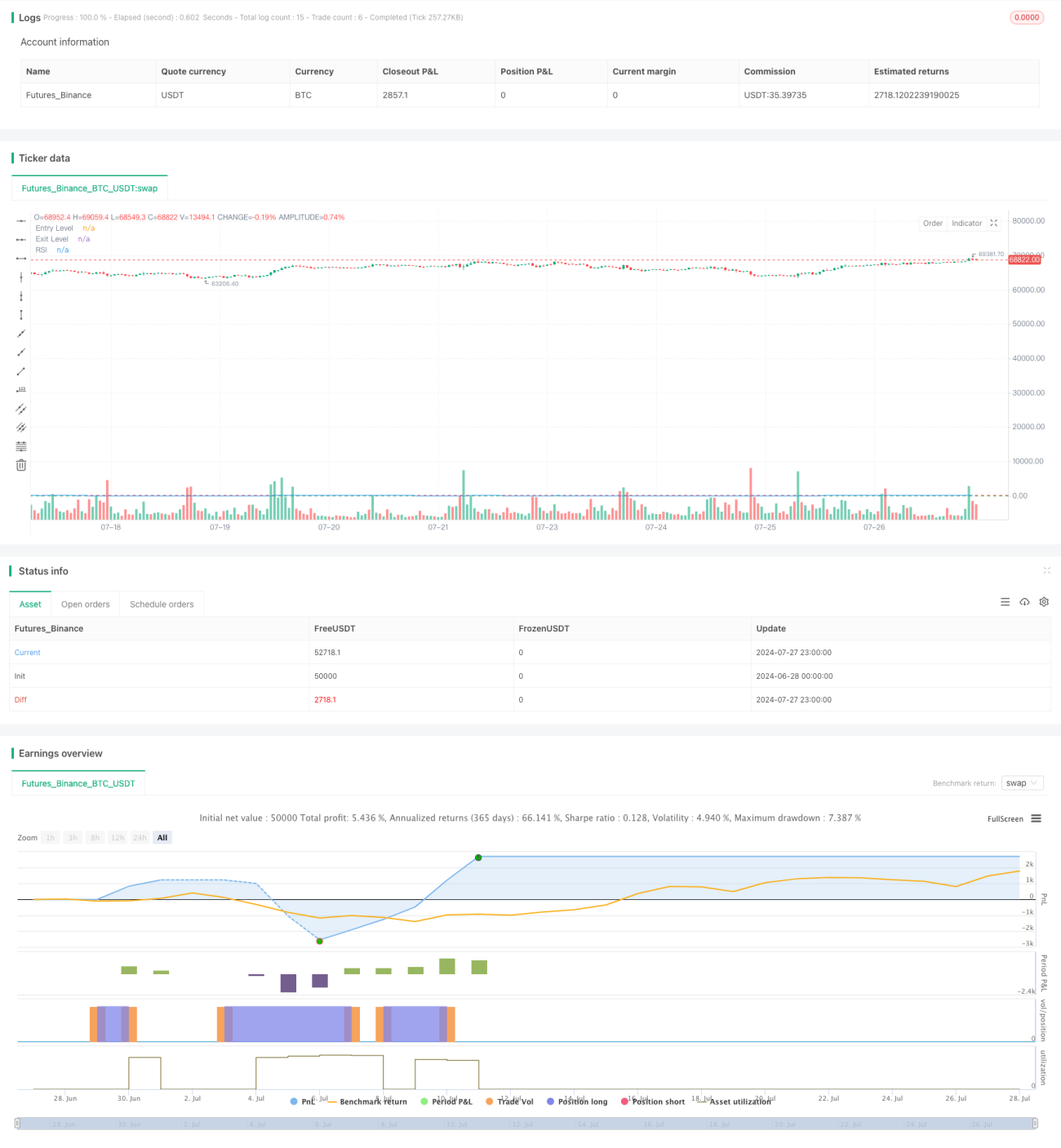

Backtesting y optimización: Realizar una amplia optimización de parámetros y backtesting de la estrategia para encontrar las combinaciones de parámetros con mejor rendimiento en diferentes condiciones de mercado.

Conclusión

Esta estrategia de entrada dinámica con precios bajos y stop loss basada en RSI ofrece un método de trading simple pero efectivo. Al aprovechar las señales de sobreventa y sobrecompra del RSI, combinadas con un mecanismo de stop loss dinámico, la estrategia busca capturar los mínimos del mercado y controlar el riesgo. Su singularidad radica en el uso del precio mínimo para calcular el RSI, lo que puede hacerla más sensible a los fondos del mercado.

Sin embargo, la estrategia también tiene algunas limitaciones, como una dependencia excesiva de un solo indicador y posibles problemas de cierre prematuro. Para mejorar su robustez y adaptabilidad, se pueden considerar direcciones de optimización como la validación con múltiples indicadores, parámetros adaptativos y stop loss dinámico. Además, es necesario realizar backtesting profundo y optimización de parámetros según las características de cada mercado.

En general, esta estrategia proporciona un buen punto de partida para los traders, que puede personalizarse y mejorarse según el estilo de trading individual y las características del mercado objetivo. En la práctica, se recomienda a los traders evaluar cuidadosamente el rendimiento de la estrategia en diferentes entornos de mercado y combinarla con otras herramientas de análisis y técnicas de gestión de riesgos para mejorar su efectividad general.

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

- 1