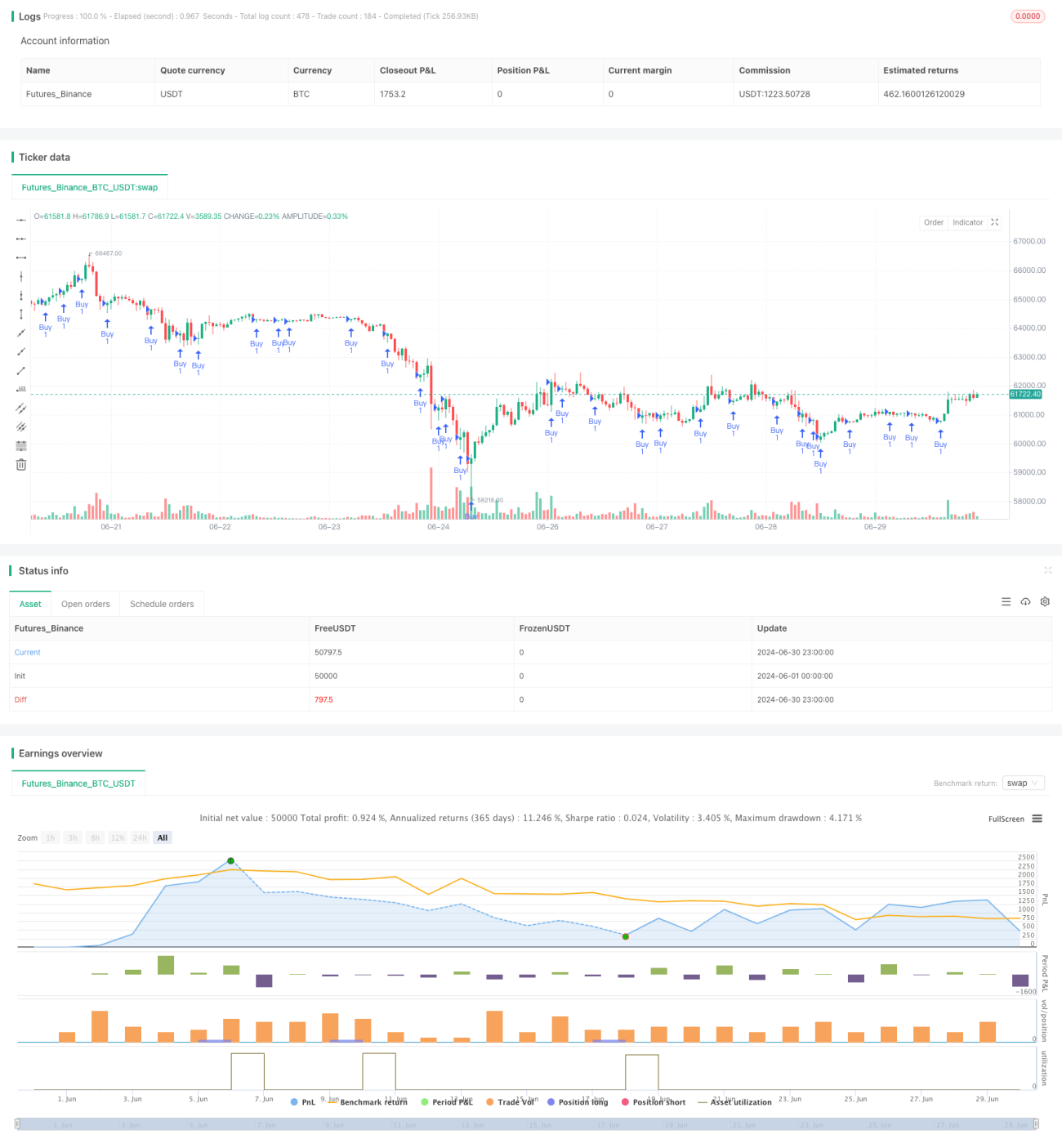

Resumen

La estrategia de compra por ruptura de vela roja larga es una estrategia de trading basada en la acción del precio, que aprovecha principalmente las oportunidades de rebote después de fuertes caídas. La estrategia identifica velas rojas de gran caída y busca señales de compra en la posterior ruptura, con el objetivo de capturar cambios en el sentimiento del mercado y posibles oportunidades de reversión. La idea central de la estrategia es encontrar puntos de entrada para el rebote después de que el mercado esté sobrevendido, gestionando el riesgo y las ganancias mediante el establecimiento de stops y objetivos.

Principio de la Estrategia

-

Identificación de la vela roja larga: La estrategia primero busca una vela roja de gran caída, generalmente definida como una caída de al menos 20 puntos. Esto indica una presión de venta significativa en el mercado.

-

Generación de la señal de ruptura: Después de identificar la vela roja larga, la estrategia monitorea las velas siguientes. Cuando el mínimo de la segunda vela supera el mínimo de la primera vela roja larga y el precio de cierre es superior al de apertura, se genera una señal de compra.

-

Gestión de posiciones: La estrategia utiliza un método dinámico de gestión de posiciones. La posición inicial se establece en 1, pero cuando las ganancias de la estrategia alcanzan el 150% del capital inicial, se agrega 1 unidad de posición.

-

Gestión de riesgos: Cada operación tiene un stop loss de 20 puntos y un objetivo de ganancias de 50 puntos. Esto ayuda a controlar el riesgo de cada operación y a asegurar ganancias potenciales.

-

Gestión de capital: El capital inicial de la estrategia se establece en 24000, lo que proporciona un margen suficiente para las operaciones, al mismo tiempo que limita el riesgo de apalancamiento excesivo.

Ventajas de la Estrategia

-

Impulsada por la acción del precio: La estrategia se basa directamente en la acción del precio, sin necesidad de indicadores técnicos complejos, lo que la hace más intuitiva y reactiva.

-

Captura de oportunidades de reversión: Al identificar posibles rebotes después de fuertes caídas, la estrategia puede entrar en las primeras etapas de un cambio en el sentimiento del mercado.

-

Reglas claras de entrada y salida: La estrategia tiene señales de entrada claras y stops y objetivos predefinidos, lo que ayuda a los traders a mantener la disciplina.

-

Gestión dinámica de posiciones: El método de aumentar la posición a medida que aumentan las ganancias permite que la estrategia amplíe las ganancias en caso de éxito.

-

Control de riesgos: Los stops y objetivos predefinidos aseguran que la relación riesgo-recompensa de cada operación esté controlada.

-

Alta adaptabilidad: Aunque se ha probado en un marco de tiempo de 5 minutos, la lógica de la estrategia se puede aplicar a diferentes mercados y marcos de tiempo.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa: El mercado puede presentar rupturas falsas que activen el stop loss. Para reducir este riesgo, se pueden considerar indicadores de confirmación adicionales o retrasar la entrada.

-

Sobreoperación: En mercados de alta volatilidad, la estrategia puede generar demasiadas señales. Esto se puede mitigar añadiendo filtros de señal o limitando el número de operaciones diarias.

-

Reversión de tendencia: Si se utiliza en una tendencia bajista fuerte, puede enfrentar el riesgo de caídas continuas. Se pueden combinar indicadores de tendencia para optimizar el momento de entrada.

-

Riesgo de deslizamiento: En mercados rápidos, el precio de ejecución real puede diferir significativamente del precio de la señal. El uso de órdenes limitadas y el establecimiento de un deslizamiento máximo permitido pueden ayudar a controlar este riesgo.

-

Riesgo de gestión de capital: Aumentar la posición con las ganancias puede llevar a una concentración excesiva del riesgo. Se puede establecer un límite máximo de posición para gestionar este riesgo.

Direcciones de Optimización de la Estrategia

-

Introducción del ajuste de volatilidad: Considerar el uso de ATR (Average True Range) para ajustar dinámicamente las posiciones de stop y objetivo, haciendo que la estrategia se adapte mejor a diferentes condiciones de volatilidad del mercado.

-

Añadir filtro de tendencia: Combinar medias móviles o el indicador ADX para operar solo en la dirección de la tendencia general, lo que podría aumentar la tasa de éxito de la estrategia.

-

Optimizar la confirmación de entrada: Se puede utilizar RSI o el estocástico para confirmar condiciones de sobreventa, mejorando aún más la precisión de la entrada.

-

Mejorar la gestión de posiciones: Implementar algoritmos de gestión de posiciones más complejos, como basados en un porcentaje del valor neto de la cuenta o el criterio de Kelly para ajustar el tamaño de la posición.

-

Añadir filtro de tiempo: Considerar los períodos activos del mercado y permitir operaciones solo en momentos específicos para evitar períodos de baja volatilidad o irregulares.

-

Introducir el análisis de volumen: Utilizar el volumen como un indicador de confirmación adicional, operando solo cuando el volumen lo respalde.

-

Análisis de múltiples marcos de tiempo: Combinar la información de tendencia de marcos de tiempo superiores para mejorar la direccionalidad general de las operaciones.

Conclusión

La estrategia de compra por ruptura de vela roja larga es un método de trading basado en la acción del precio, diseñado para capturar oportunidades de rebote después de que el mercado esté sobrevendido. Al identificar velas de gran caída y el posterior patrón de ruptura, la estrategia ofrece un enfoque de trading relativamente simple pero potencialmente efectivo. Sus ventajas radican en el análisis intuitivo de la acción del precio, reglas claras y mecanismos integrados de gestión de riesgos. Sin embargo, la estrategia también enfrenta riesgos como rupturas falsas y reversiones de tendencia.

Al introducir indicadores técnicos adicionales, optimizar la gestión de posiciones y agregar filtros de entorno de mercado, la estrategia tiene el potencial de mejorar aún más su rendimiento. Al utilizar esta estrategia, los traders deben prestar atención a los cambios en las condiciones del mercado y realizar los ajustes adecuados según su tolerancia al riesgo y objetivos de trading. En resumen, es un marco de estrategia que vale la pena explorar y optimizar, especialmente adecuado para aquellos traders que prefieren el análisis de la acción del precio y buscan reglas de trading claras.

- 1