Estrategia de trading cuantitativo que combina seguimiento de tendencia en múltiples marcos temporales y bloques de órdenes

Resumen

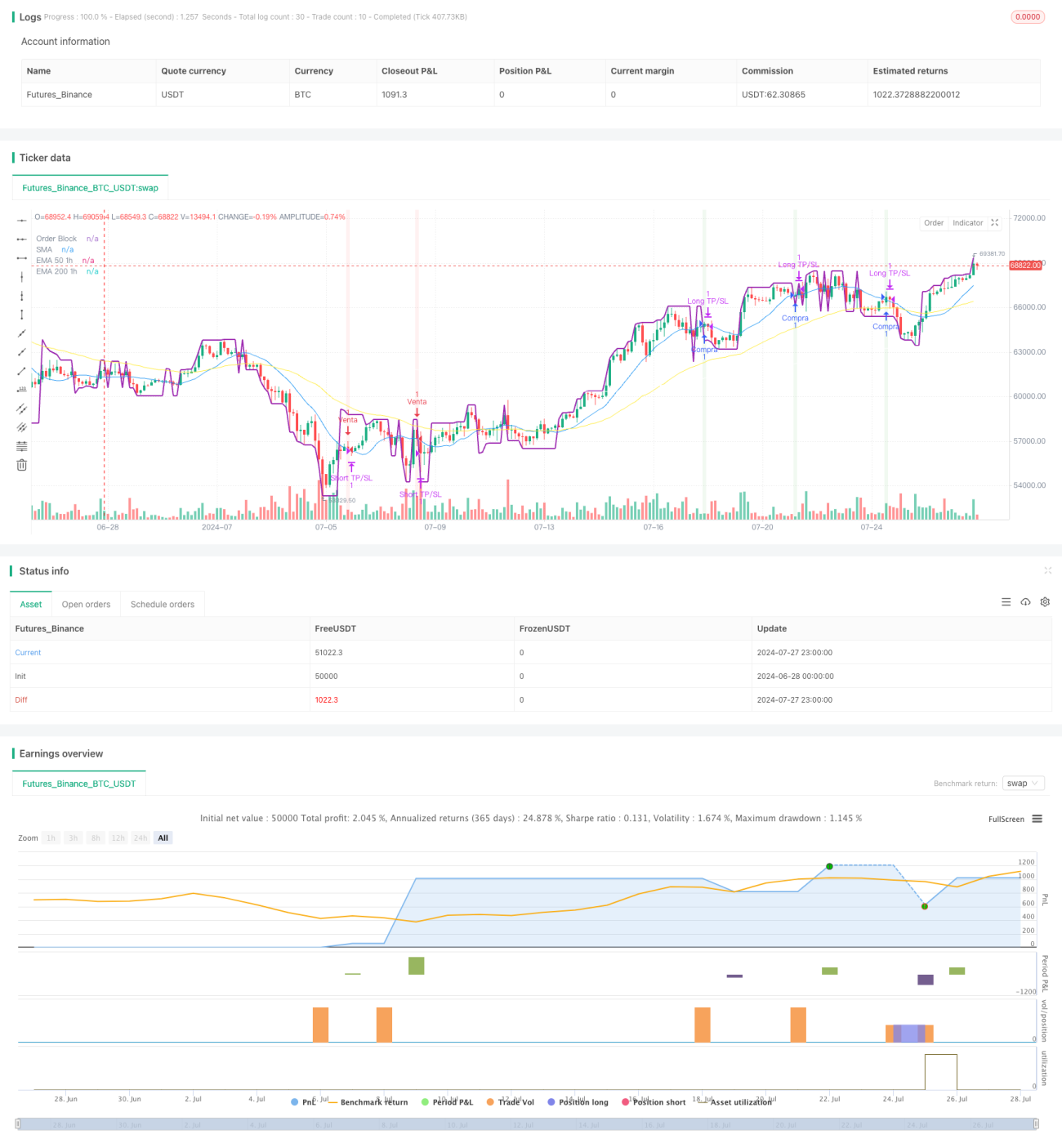

Se trata de una estrategia compleja de trading cuantitativo que combina múltiples indicadores técnicos y conceptos de trading. La estrategia genera señales de trading basándose principalmente en bloques de órdenes (Order Block), detección de cambios de tendencia, cruces de medias móviles y análisis de múltiples marcos temporales. La idea central es operar en la dirección de la tendencia del marco temporal superior (1 hora), utilizando la acción del precio y los indicadores técnicos del marco temporal inferior (5 minutos) para una entrada y salida precisas.

Principio de la estrategia

-

Bloque de órdenes (Order Block): La estrategia utiliza una función personalizada para calcular los bloques de órdenes, que son niveles de precio importantes que generalmente representan zonas de concentración de grandes órdenes institucionales.

-

Detección de cambios de tendencia: Se utilizan los cruces de medias móviles simples (SMA) para identificar posibles cambios de tendencia.

-

Análisis de múltiples marcos temporales: Se calculan las medias móviles exponenciales (EMA) de 50 y 200 periodos en el marco temporal de 1 hora para determinar la tendencia general del mercado.

-

Condiciones de entrada:

- Largo: Cuando en el gráfico de 5 minutos aparece una señal de tendencia alcista, el precio supera el bloque de órdenes, y en el gráfico de 1 hora la EMA50 está por encima de la EMA200.

- Corto: Cuando en el gráfico de 5 minutos aparece una señal de tendencia bajista, el precio cae por debajo del bloque de órdenes, y en el gráfico de 1 hora la EMA50 está por debajo de la EMA200.

-

Estrategia de salida: Se utilizan niveles fijos de take profit y stop loss en porcentaje para gestionar el riesgo y asegurar ganancias.

Ventajas de la estrategia

-

Análisis multidimensional: Combina múltiples marcos temporales e indicadores técnicos, ofreciendo una visión más completa del mercado.

-

Seguimiento de tendencia: Al operar en la dirección de la tendencia principal, aumenta la probabilidad de éxito.

-

Entrada precisa: Utiliza bloques de órdenes y cambios de tendencia a corto plazo para optimizar el momento de entrada.

-

Gestión de riesgos: Emplea porcentajes predefinidos de take profit y stop loss, controlando eficazmente el riesgo de cada operación.

-

Adaptabilidad: Los parámetros de la estrategia son ajustables, lo que permite adaptarse a diferentes condiciones del mercado.

Riesgos de la estrategia

-

Sobreoperación: En mercados muy volátiles puede generar señales frecuentes, aumentando los costos de transacción.

-

Riesgo de deslizamiento: En mercados con baja liquidez, el precio de ejecución real puede diferir significativamente del precio ideal.

-

Riesgo de reversión de tendencia: Cerca de los puntos de inflexión de la tendencia, la estrategia puede sufrir pérdidas consecutivas.

-

Sensibilidad a parámetros: El rendimiento de la estrategia puede ser muy sensible a la configuración de parámetros, requiriendo optimización continua.

-

Dependencia del entorno de mercado: En mercados laterales o de rápida oscilación, la estrategia puede no funcionar bien.

Direcciones de optimización

-

Ajuste dinámico de parámetros: Considerar el ajuste automático de los porcentajes de take profit y stop loss según la volatilidad del mercado.

-

Agregar filtros: Introducir indicadores técnicos adicionales o indicadores de sentimiento del mercado para reducir señales falsas.

-

Filtro de tiempo: Incluir restricciones de ventanas horarias de trading para evitar períodos de baja liquidez.

-

Gestión de posición: Implementar estrategias de gestión de posición más complejas, como el ajuste del tamaño de la posición basado en la volatilidad.

-

Backtesting y optimización: Realizar backtesting más amplio con datos históricos para encontrar la combinación óptima de parámetros.

-

Identificación del entorno de mercado: Desarrollar algoritmos para reconocer diferentes estados del mercado y ajustar la estrategia en consecuencia.

Resumen

Se trata de una estrategia de trading cuantitativa integral y lógicamente compleja, que combina el análisis de múltiples marcos temporales, la teoría de bloques de órdenes y las técnicas de seguimiento de tendencia. Al buscar puntos de entrada precisos en la dirección de la tendencia principal, la estrategia busca aumentar la tasa de éxito de las operaciones. Sin embargo, debido a su complejidad, también enfrenta desafíos como el sobreajuste y la sensibilidad a parámetros. Las optimizaciones futuras deben centrarse en mejorar la adaptabilidad y solidez de la estrategia, incluyendo el ajuste dinámico de parámetros, la incorporación de filtros y métodos de gestión de posición más sofisticados. En general, esta estrategia proporciona un buen marco para el trading de alta frecuencia, pero requiere una implementación cuidadosa y un monitoreo y ajuste continuos.

- 1