Estrategia de ruptura de momento adaptativa dinámica

Resumen

La Estrategia de Ruptura de Momentum Adaptativo Dinámico es una estrategia de trading cuantitativa avanzada que utiliza un indicador de momentum adaptativo y el reconocimiento de patrones de velas. La estrategia ajusta dinámicamente el período de momentum para adaptarse a la volatilidad del mercado y combina múltiples filtros para identificar oportunidades de ruptura de tendencia de alta probabilidad. El núcleo de la estrategia radica en capturar los cambios en el momentum del mercado, utilizando al mismo tiempo el patrón envolvente como señal de entrada, para mejorar la precisión y rentabilidad de las operaciones.

Principio de la Estrategia

-

Ajuste Dinámico del Período:

- La estrategia utiliza un indicador de momentum adaptativo que ajusta dinámicamente el período de cálculo en función de la volatilidad del mercado.

- En períodos de alta volatilidad, el período se acorta para responder rápidamente a los cambios del mercado; en períodos de baja volatilidad, el período se alarga para evitar el exceso de trading.

- El rango del período se establece entre 10 y 40, determinando el estado de volatilidad mediante el indicador ATR.

-

Cálculo y Suavizado del Momentum:

- Calcula el indicador de momentum utilizando un período dinámico.

- Ofrece la opción de aplicar un suavizado EMA al momentum, con un valor predeterminado de EMA de 7 períodos.

-

Determinación de la Dirección de la Tendencia:

- Determina la dirección de la tendencia calculando la pendiente del momentum (diferencia entre el valor actual y el anterior).

- Una pendiente positiva indica una tendencia alcista; una pendiente negativa indica una tendencia bajista.

-

Reconocimiento del Patrón Envolvente:

- Utiliza una función personalizada para identificar patrones envolventes alcistas y bajistas.

- Considera la relación entre los precios de apertura y cierre de la vela actual y la anterior.

- Introduce un filtro de tamaño mínimo del cuerpo real para aumentar la fiabilidad del patrón.

-

Generación de Señales de Trading:

- Señal alcista: patrón envolvente alcista + pendiente de momentum positiva.

- Señal bajista: patrón envolvente bajista + pendiente de momentum negativa.

-

Gestión de Operaciones:

- Entrada en la apertura de la siguiente vela después de la confirmación de la señal.

- Cierre automático tras un período de tenencia fijo (por defecto 3 velas).

Ventajas de la Estrategia

-

Alta Adaptabilidad:

- Ajusta dinámicamente el período de momentum para adaptarse a diferentes entornos de mercado.

- Responde rápidamente en alta volatilidad y evita el exceso de trading en baja volatilidad.

-

Múltiples Mecanismos de Confirmación:

- Combina indicadores técnicos (momentum) con patrones de precios (envolvente) para aumentar la fiabilidad de las señales.

- Utiliza filtros de pendiente y tamaño del cuerpo real para reducir señales falsas.

-

Precisión en el Momento de Entrada:

- Aprovecha el patrón envolvente para capturar puntos de reversión de tendencia potenciales.

- Combinado con la pendiente del momentum, asegura la entrada en tendencias emergentes.

-

Gestión de Riesgo Adecuada:

- Período de tenencia fijo, evitando pérdidas por mantener posiciones durante mucho tiempo.

- Filtro de tamaño del cuerpo real, reduciendo juicios erróneos causados por pequeñas fluctuaciones.

-

Flexible y Personalizable:

- Múltiples parámetros ajustables para optimizar en diferentes mercados y marcos temporales.

- Función de suavizado EMA opcional para equilibrar sensibilidad y estabilidad.

Riesgos de la Estrategia

-

Riesgo de Falsa Ruptura:

- En mercados laterales, puede generar señales de ruptura falsas frecuentes.

- Mitigación: añadir indicadores adicionales de confirmación de tendencia, como cruces de medias móviles.

-

Problema de Retardo:

- El suavizado EMA puede provocar retraso en las señales, perdiendo el punto de entrada óptimo.

- Mitigación: ajustar el período EMA o considerar métodos de suavizado más sensibles.

-

Limitación del Mecanismo de Salida Fijo:

- La salida con período fijo puede finalizar una tendencia rentable demasiado pronto o prolongar una pérdida.

- Mitigación: introducir stop-loss/take-profit dinámicos, como trailing stop o salidas basadas en la volatilidad.

-

Dependencia Excesiva de un Único Marco Temporal:

- La estrategia puede ignorar la tendencia general de marcos temporales superiores.

- Mitigación: incorporar análisis multi-marco temporal para asegurar que la dirección de trading esté alineada con la tendencia mayor.

-

Sensibilidad a los Parámetros:

- Demasiados parámetros ajustables pueden provocar sobreajuste a datos históricos.

- Mitigación: utilizar optimización escalonada y pruebas fuera de muestra para validar la estabilidad de los parámetros.

Direcciones de Optimización de la Estrategia

-

Integración Multi-marco Temporal:

- Incorporar el juicio de tendencia de marcos temporales superiores, operando solo en la dirección de la tendencia principal.

- Motivo: aumentar la tasa de éxito general de las operaciones y evitar operar contra la gran tendencia.

-

Stop-loss/Take-profit Dinámicos:

- Implementar un stop-loss dinámico basado en ATR o cambios en el momentum.

- Utilizar un trailing take-profit para maximizar las ganancias de la tendencia.

- Motivo: adaptarse a la volatilidad del mercado, proteger ganancias y reducir reducciones.

-

Análisis del Perfil de Volumen (Volume Profile):

- Integrar el perfil de volumen para identificar niveles clave de soporte y resistencia.

- Motivo: mejorar la precisión del punto de entrada, evitando operar en rupturas no válidas.

-

Optimización con Machine Learning:

- Utilizar algoritmos de machine learning para ajustar dinámicamente los parámetros.

- Motivo: lograr una adaptabilidad continua de la estrategia y mejorar la estabilidad a largo plazo.

-

Integración de Indicadores de Sentimiento:

- Incorporar indicadores de sentimiento del mercado, como el VIX o la volatilidad implícita de opciones.

- Motivo: ajustar el comportamiento de la estrategia en momentos de sentimiento extremo, evitando el exceso de trading.

-

Análisis de Correlación:

- Considerar los movimientos coordinados de múltiples activos relacionados.

- Motivo: aumentar la fiabilidad de las señales e identificar tendencias de mercado más fuertes.

Resumen

La Estrategia de Ruptura de Momentum Adaptativo Dinámico es un sistema de trading avanzado que combina el análisis técnico con métodos cuantitativos. Al ajustar dinámicamente el período de momentum, identificar patrones envolventes y combinar múltiples filtros, la estrategia puede capturar de manera adaptativa oportunidades de ruptura de tendencia de alta probabilidad en diferentes entornos de mercado. Aunque existen algunos riesgos inherentes, como las falsas rupturas y la sensibilidad a los parámetros, a través de las direcciones de optimización propuestas, como el análisis multi-marco temporal, la gestión de riesgo dinámica y la aplicación de machine learning, la estrategia tiene el potencial de mejorar aún más su estabilidad y rentabilidad. En general, es una estrategia cuantitativa con un pensamiento claro y una lógica rigurosa, que proporciona a los traders una herramienta poderosa para capturar los cambios en el momentum y la tendencia del mercado.

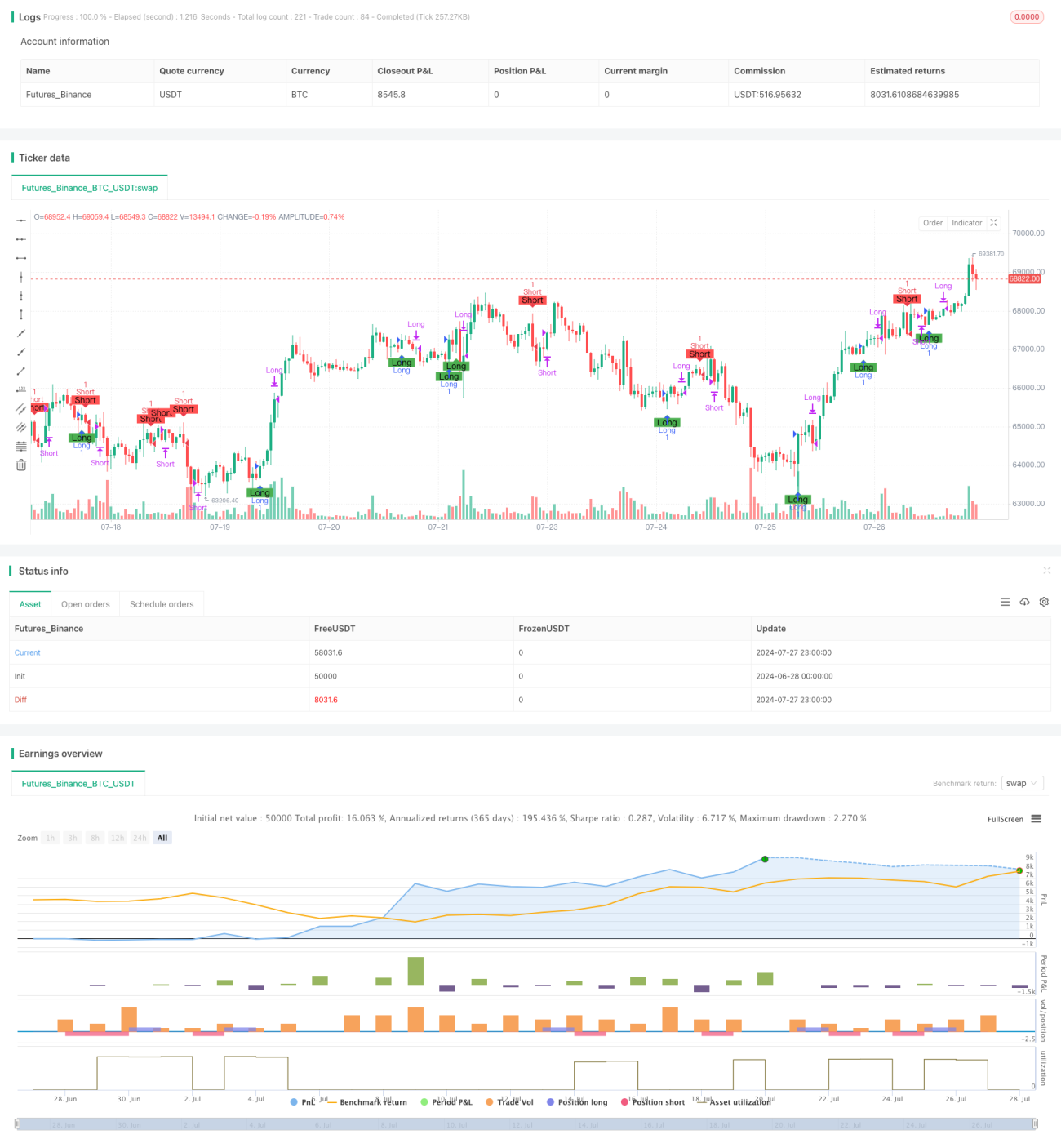

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)- 1