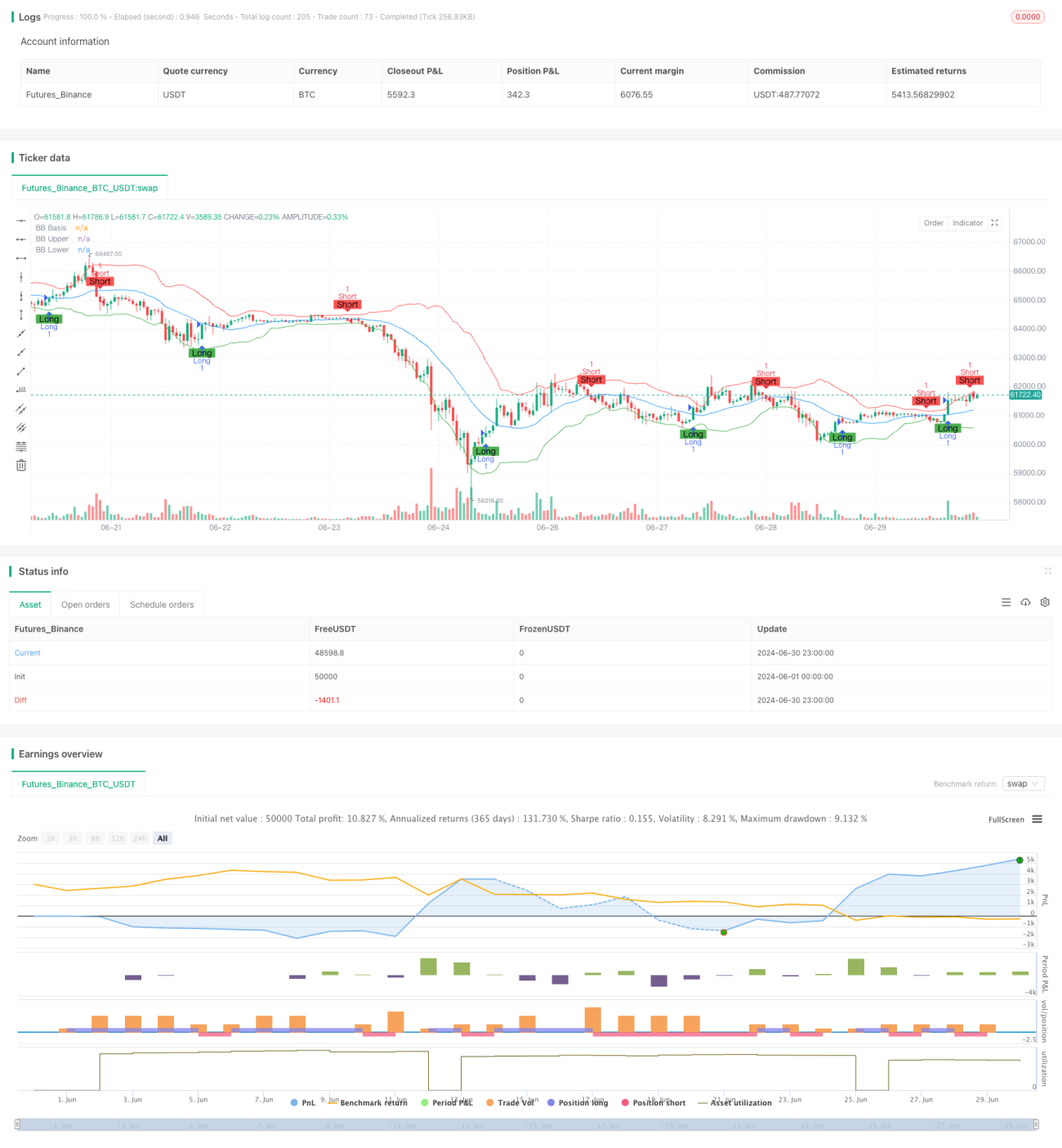

Resumen

Esta estrategia integral de trading multi-indicador es un sistema de negociación complejo que combina análisis de momentum, sobrecompra/sobreventa y volatilidad. Integra tres indicadores técnicos: MACD (Convergencia/Divergencia de Medias Móviles), RSI (Índice de Fuerza Relativa) y Bandas de Bollinger, con el objetivo de capturar tendencias del mercado, identificar condiciones de sobrecompra/sobreventa y utilizar la volatilidad de precios para optimizar las decisiones de trading. Este enfoque multidimensional busca proporcionar señales de trading más completas y robustas, adaptándose a diversos entornos de mercado.

Principios de la Estrategia

-

Análisis MACD:

- Se utilizan EMA (Medias Móviles Exponenciales) de 12 y 26 períodos para calcular la línea MACD.

- Se calcula la línea de señal MACD de 9 períodos.

- El histograma MACD se utiliza para evaluar cambios en el momentum.

-

Análisis RSI:

- Se calcula el RSI de 14 períodos.

- Se establece 70 como nivel de sobrecompra y 30 como nivel de sobreventa.

-

Análisis de Bandas de Bollinger:

- Se utiliza una SMA (Media Móvil Simple) de 20 períodos como banda media.

- Las bandas superior e inferior son la media más/menos 2 desviaciones estándar.

-

Condiciones de Entrada:

- Entrada larga: La línea MACD cruza por encima de la línea de señal, o el RSI cae por debajo del nivel de sobreventa, y el precio está por encima de la banda inferior de Bollinger.

- Entrada corta: La línea MACD cruza por debajo de la línea de señal, o el RSI supera el nivel de sobrecompra, y el precio está por debajo de la banda superior de Bollinger.

-

Gestión de Riesgos:

- Stop loss del 2%.

- Take profit del 5%.

Ventajas de la Estrategia

-

Análisis multidimensional: Combina indicadores de momentum, sobrecompra/sobreventa y volatilidad, proporcionando una visión más completa del mercado.

-

Adaptabilidad flexible: Puede funcionar bien tanto en mercados con tendencia como en mercados laterales.

-

Control de riesgos: Mecanismos integrados de stop loss y take profit que gestionan eficazmente el riesgo de cada operación.

-

Ejecución automatizada: La estrategia puede ejecutarse de forma totalmente automática, reduciendo la intervención humana y el impacto emocional.

-

Soporte visual: A través de gráficos se muestran los indicadores y las señales de trading, facilitando el análisis y la optimización.

Riesgos de la Estrategia

-

Riesgo de falsas rupturas: En mercados laterales, pueden generarse señales falsas con frecuencia.

Solución: Considerar agregar un mecanismo de confirmación de señal, como requerir que la señal se mantenga durante un cierto tiempo. -

Sobreoperación: Múltiples indicadores pueden provocar un exceso de operaciones, aumentando los costos.

Solución: Agregar restricciones de intervalo entre operaciones o elevar el umbral de entrada. -

Sensibilidad a parámetros: Los parámetros de los múltiples indicadores requieren optimización, lo que puede llevar a un sobreajuste.

Solución: Realizar backtesting riguroso con datos históricos y pruebas hacia adelante. -

Dependencia del entorno de mercado: El rendimiento de la estrategia puede variar en diferentes entornos de mercado.

Solución: Agregar un mecanismo de identificación del entorno de mercado y ajustar los parámetros de la estrategia según el contexto. -

Limitaciones de stop loss/take profit fijos: Pueden salir prematuramente de movimientos favorables en algunos casos.

Solución: Considerar el uso de stop loss/take profit dinámicos, como stop loss móvil.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros:

- Ajustar automáticamente los parámetros del MACD, RSI y Bandas de Bollinger según la volatilidad del mercado.

- Razón: Diferentes entornos de mercado requieren diferentes configuraciones de parámetros para obtener el mejor rendimiento.

-

Agregar filtro de tendencia de mercado:

- Introducir un juicio de tendencia a largo plazo, como la media móvil de 200 días.

- Razón: En mercados con tendencia fuerte, puede reducir las operaciones en contra de la tendencia, mejorando la tasa de aciertos.

-

Optimizar el momento de entrada:

- Agregar confirmación de volumen o análisis de acción del precio.

- Razón: Puede reducir falsas rupturas y mejorar la calidad de las operaciones.

-

Mejorar la gestión de riesgos:

- Implementar stop loss y take profit dinámicos, como stop loss móvil basado en ATR.

- Razón: Adaptarse mejor a la volatilidad del mercado, proteger las ganancias y reducir pérdidas innecesarias.

-

Incluir indicadores de sentimiento:

- Integrar VIX u otros indicadores de sentimiento del mercado.

- Razón: El sentimiento del mercado tiene un impacto significativo en los movimientos de precios a corto plazo, lo que puede mejorar la precisión de las predicciones.

-

Implementar gestión de posición:

- Ajustar el tamaño de la posición de forma dinámica según el riesgo y la fuerza de la señal.

- Razón: Optimizar la eficiencia del uso del capital, aumentando las ganancias en señales de alta confianza y controlando el riesgo en señales de baja confianza.

Resumen

Esta estrategia integral de trading multi-indicador, al combinar MACD, RSI y Bandas de Bollinger, crea un sistema de trading completo capaz de capturar el momentum del mercado, identificar condiciones de sobrecompra/sobreventa y aprovechar la volatilidad de los precios. Su principal ventaja radica en el análisis multidimensional y el mecanismo integrado de gestión de riesgos, lo que le permite mantener estabilidad en diferentes entornos de mercado. Sin embargo, la estrategia también enfrenta desafíos como señales falsas, sobreoperación y optimización de parámetros.

Las futuras direcciones de optimización deben centrarse en el ajuste dinámico de parámetros, la identificación del entorno de mercado, la mejora del momento de entrada y técnicas más avanzadas de gestión de riesgos. A través de estas mejoras, esta estrategia tiene el potencial de convertirse en un sistema de trading más robusto y adaptable.

Es importante que los traders en la práctica mantengan siempre la vigilancia, monitoreen continuamente el rendimiento de la estrategia y realicen ajustes oportunos según los cambios del mercado. A pesar de que esta estrategia proporciona un marco sólido, el éxito en el trading aún requiere experiencia, paciencia y aprendizaje continuo.

- 1