Estrategia de trading cuantitativa de cruce de inversión del RSI con momentum y objetivo de ganancias

Resumen

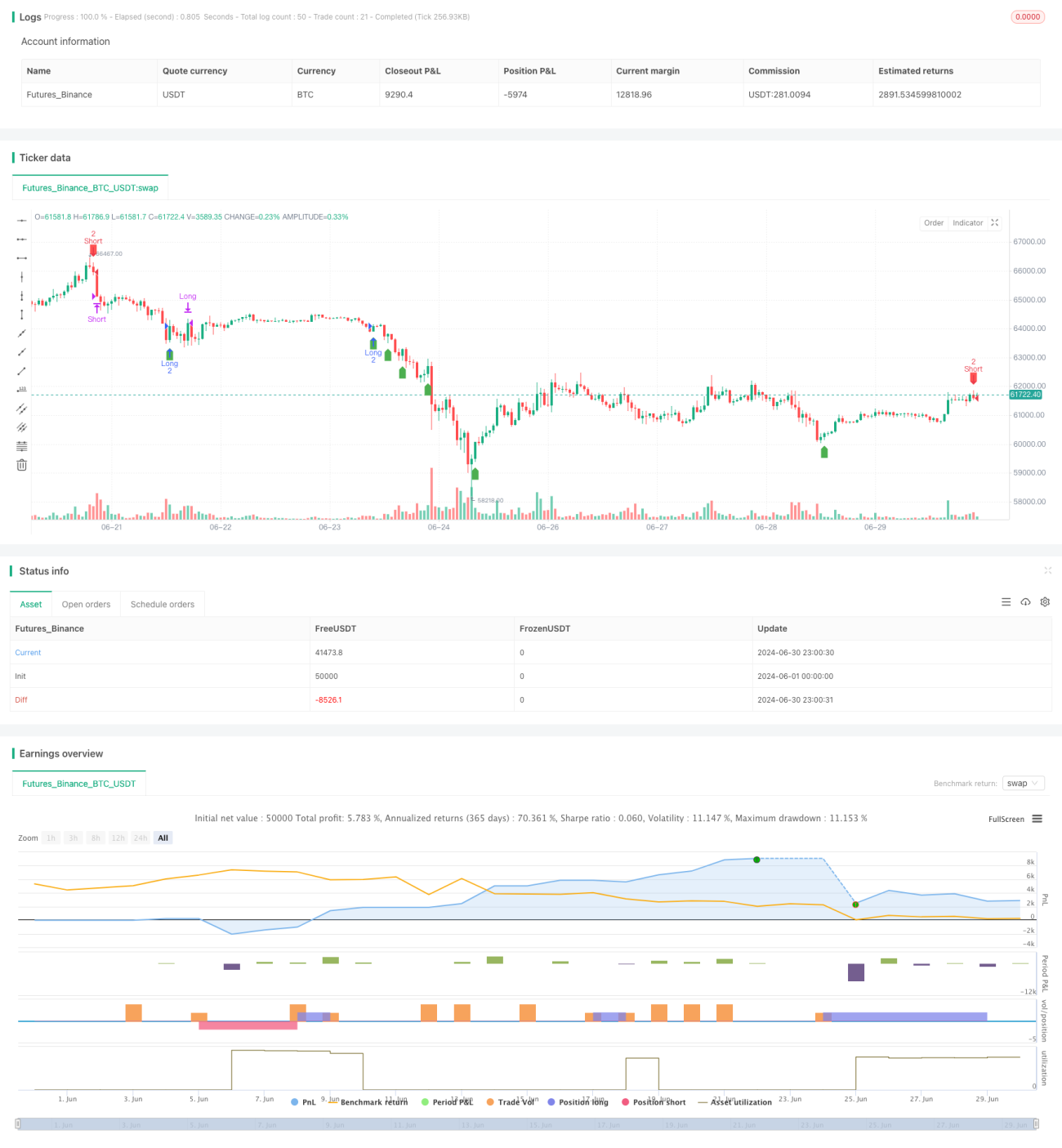

Esta estrategia es un sistema de trading de momentum con cruces de reversión basado en el Índice de Fuerza Relativa (RSI), combinado con un mecanismo de salida con objetivo de ganancia fijo. Está diseñada principalmente para el marco temporal de 30 minutos, utilizando las zonas de sobrecompra y sobreventa del RSI para identificar posibles oportunidades de reversión del mercado. La idea central de la estrategia es entrar en largo cuando el RSI cruza por encima de un umbral específico desde la zona de sobreventa, y entrar en corto cuando el RSI cruza por debajo de un umbral específico desde la zona de sobrecompra. Al mismo tiempo, la estrategia establece un objetivo de ganancia fijo; una vez alcanzado, la posición se cierra automáticamente para asegurar las ganancias.

Principio de la Estrategia

-

Cálculo del RSI: Se utiliza el RSI de período 14 como indicador técnico principal.

-

Condiciones de entrada:

- Largo: Se activa la señal de compra cuando el RSI cruza por encima de 31 desde un nivel inferior a 30.

- Corto: Se activa la señal de venta cuando el RSI cruza por debajo de 69 desde un nivel superior a 70.

-

Condiciones de salida:

- Largo: Se cierra la posición cuando la ganancia alcanza los 2500 USD.

- Corto: Se cierra la posición cuando la ganancia alcanza los 2500 USD.

-

Objetivo de ganancia: Se calcula el nivel de precio de salida específico en función del precio de entrada y la ganancia objetivo.

-

Tamaño de la operación: Cada operación es fija de 10 lotes.

-

Visualización en el gráfico: Se marcan claramente los puntos de entrada, salida y la posición de cierre esperada.

Ventajas de la Estrategia

-

Simple y efectiva: La lógica de la estrategia es clara y fácil de entender e implementar, manteniendo al mismo tiempo una alta efectividad.

-

Captura de reversiones: Utiliza eficazmente el indicador RSI para identificar posibles puntos de reversión del mercado, mejorando la precisión del momento de entrada.

-

Control de riesgos: El establecimiento de un objetivo de ganancia fijo ayuda a asegurar las ganancias de manera oportuna y controlar el riesgo.

-

Alta adaptabilidad: Permite ajustar los parámetros del RSI y el objetivo de ganancia según las diferentes características del mercado, ofreciendo una buena adaptabilidad.

-

Visualización clara: La estrategia marca claramente en el gráfico los puntos de entrada, salida y la posición de cierre esperada, facilitando la comprensión y el monitoreo intuitivo por parte del trader.

-

Alto grado de automatización: La estrategia se puede ejecutar completamente de forma automatizada, reduciendo la intervención humana y el impacto emocional.

-

Ventaja en la relación riesgo-beneficio: El establecimiento de un objetivo de ganancia fijo ayuda a mantener una buena relación riesgo-beneficio.

Riesgos de la Estrategia

-

Riesgo de falso quiebre: El RSI puede generar señales falsas de quiebre, lo que lleva a órdenes de trading incorrectas.

-

Seguimiento insuficiente de tendencias: El objetivo de ganancia fijo puede provocar un cierre anticipado durante tendencias fuertes, perdiendo ganancias mayores.

-

Exceso de operaciones: Los cruces frecuentes del RSI pueden llevar a un exceso de operaciones, aumentando los costos de transacción.

-

Riesgo de deslizamiento: En mercados rápidos, puede que no se alcance exactamente el objetivo de ganancia debido al deslizamiento.

-

Sensibilidad a parámetros: El rendimiento de la estrategia puede ser sensible a los parámetros del período y umbral del RSI, requiriendo una optimización cuidadosa.

-

Dependencia del entorno de mercado: Puede tener un rendimiento inferior en mercados con tendencias claras, siendo más adecuada para mercados laterales.

-

Riesgo de tamaño de posición fijo: El tamaño de operación fijo puede no ser adecuado para todas las condiciones del mercado, aumentando el riesgo de gestión de capital.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros: Considerar ajustar dinámicamente los parámetros del RSI y los umbrales de entrada según la volatilidad del mercado para adaptarse a diferentes entornos.

-

Introducir filtro de tendencia: Combinar con otros indicadores de tendencia, como medias móviles, para evitar operar en contra de la tendencia en tendencias fuertes.

-

Optimizar el objetivo de ganancia: Considerar el uso de objetivos de ganancia dinámicos, como aquellos basados en la volatilidad adaptativa del ATR, para adaptarse mejor a los cambios del mercado.

-

Introducir mecanismo de stop loss: Agregar condiciones de stop loss, como stop loss fijo o trailing stop, para controlar aún más el riesgo.

-

Optimización de la gestión de posición: Implementar estrategias de gestión de posición más flexibles, como un porcentaje del capital basado en el valor neto de la cuenta.

-

Análisis multi-marco temporal: Combinar señales de RSI de marcos temporales más altos para aumentar la fiabilidad de las decisiones de trading.

-

Agregar filtros adicionales: Considerar la inclusión de filtros adicionales como volumen, patrones de acción del precio, etc., para mejorar la calidad de las señales.

-

Backtesting y optimización: Realizar backtesting histórico exhaustivo y optimización de parámetros para encontrar la mejor combinación de parámetros.

Conclusión

La estrategia de trading cuantitativo de momentum con cruces de reversión del RSI y objetivo de ganancia fijo es un sistema de trading simple pero efectivo que combina hábilmente las señales de reversión del RSI con un método de gestión de riesgos basado en un objetivo de ganancia fijo. La estrategia identifica posibles oportunidades de reversión del mercado capturando los cruces del RSI en zonas de sobrecompra y sobreventa, mientras utiliza un objetivo de ganancia predefinido para controlar el riesgo y asegurar las ganancias.

Su principal ventaja radica en su simplicidad, lógica de trading clara y alto potencial de automatización. Sin embargo, también enfrenta algunos desafíos, como el riesgo de falsos quiebres y un posible rendimiento deficiente en mercados con tendencias fuertes. Mediante la introducción de ajuste dinámico de parámetros, filtros de tendencia, optimización del objetivo de ganancia y mejora de la gestión de posición, se puede mejorar aún más la robustez y adaptabilidad de la estrategia.

En general, esta estrategia ofrece un buen punto de partida para los traders, que puede personalizarse y optimizarse aún más según el estilo de trading individual y las características del mercado. A través de un backtesting cuidadoso y una mejora continua, tiene el potencial de convertirse en una herramienta de trading confiable, especialmente en entornos de mercado lateral. Sin embargo, los traders deben actuar con prudencia en su aplicación práctica y combinarla con otros métodos de análisis y técnicas de gestión de riesgos para lograr los mejores resultados de trading.

- 1