Estrategia de trading de momento adaptativo que combina el cruce de SMA con la supertendencia

Resumen

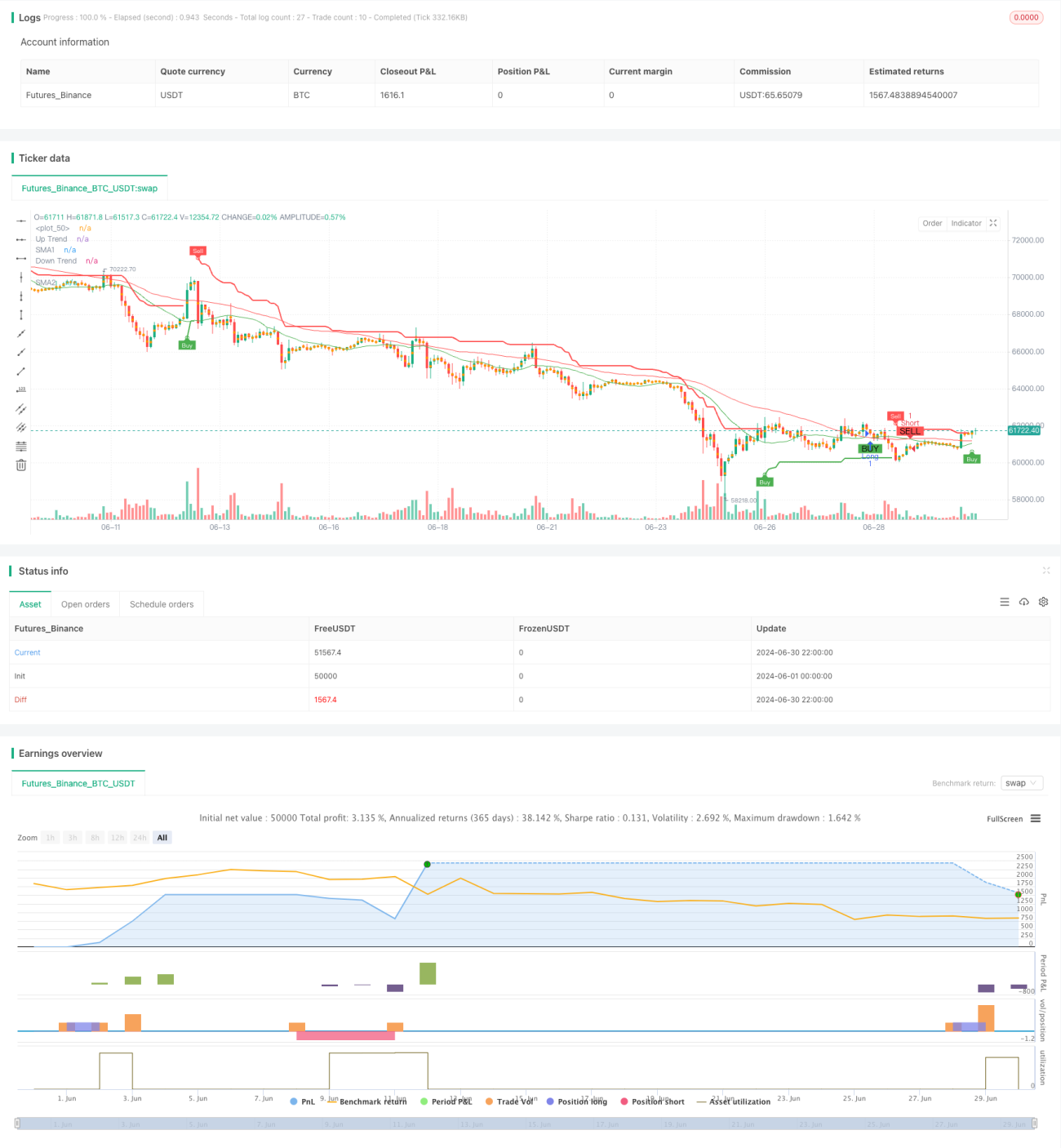

Esta estrategia es un sistema de trading de momentum adaptativo que combina el cruce de medias móviles simples (SMA) con el indicador SuperTrend. Opera en un marco temporal de 5 minutos, utilizando el cruce de dos SMA para capturar cambios de tendencia, mientras que el indicador SuperTrend confirma la dirección de la tendencia y genera señales de trading. La estrategia también incluye un mecanismo de take profit basado en un porcentaje fijo para proteger las ganancias y controlar el riesgo.

Principio de la estrategia

-

Cruce de SMA: Se utilizan dos medias móviles simples de diferentes períodos (por defecto 20 y 50). Cuando la SMA de corto plazo cruza por encima de la SMA de largo plazo, se considera una potencial señal de compra; cuando la SMA de corto plazo cruza por debajo de la SMA de largo plazo, se considera una potencial señal de venta.

-

Indicador SuperTrend: Calcula bandas superior e inferior basadas en el ATR (Average True Range). Cuando el precio supera la banda superior, se considera que la tendencia es alcista; cuando el precio cae por debajo de la banda inferior, se considera que la tendencia es bajista. Esto ayuda a filtrar señales débiles y confirmar tendencias fuertes.

-

Lógica de trading:

- Condición de compra: La SMA de corto plazo cruza por encima de la SMA de largo plazo y el SuperTrend indica tendencia alcista.

- Condición de venta: La SMA de corto plazo cruza por debajo de la SMA de largo plazo y el SuperTrend indica tendencia bajista.

-

Take profit: Se establece un nivel de take profit basado en un porcentaje fijo (por defecto 1%) sobre el precio de entrada. Esto ayuda a asegurar ganancias antes de que se revierta la tendencia.

-

Visualización: La estrategia dibuja en el gráfico las líneas SMA, el indicador SuperTrend y marcas de señales de compra/venta, facilitando una comprensión intuitiva de las condiciones del mercado y la lógica del trading.

Ventajas de la estrategia

-

Combinación de seguimiento de tendencia y momentum: Al combinar el cruce de SMA y el indicador SuperTrend, la estrategia puede capturar eficazmente las tendencias del mercado y seguir el momentum fuerte.

-

Alta adaptabilidad: El indicador SuperTrend se calcula en base al ATR, lo que le permite ajustarse automáticamente a la volatilidad del mercado, manteniendo la estabilidad en diferentes entornos de mercado.

-

Mecanismo de confirmación de señales: Se requiere que tanto el cruce de SMA como el indicador SuperTrend cumplan las condiciones para activar una operación, reduciendo eficazmente el riesgo de falsas rupturas.

-

Gestión del riesgo: El mecanismo de take profit basado en porcentaje fijo ayuda a asegurar ganancias a tiempo y evita grandes retrocesos.

-

Buena visualización: La estrategia marca claramente en el gráfico los diferentes indicadores y señales, facilitando la comprensión visual de las condiciones del mercado y la lógica de la estrategia.

-

Parámetros ajustables: La estrategia ofrece varios parámetros configurables, como los períodos de las SMA, el período del ATR, el multiplicador del ATR, etc., permitiendo a los usuarios optimizarlos según el mercado y las preferencias personales.

Riesgos de la estrategia

-

Rendimiento deficiente en mercados laterales: En mercados sin tendencia o de rango, la estrategia puede generar señales falsas frecuentes, provocando exceso de operaciones y pérdidas.

-

Retraso: Tanto las SMA como el SuperTrend son indicadores rezagados, por lo que en mercados con reversiones rápidas pueden reaccionar con retraso, causando entradas o salidas tardías.

-

Take profit fijo puede perder grandes tendencias: Aunque el take profit fijo ayuda a controlar el riesgo, en tendencias fuertes puede provocar salidas prematuras, perdiendo oportunidades de mayores ganancias.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser sensible a la configuración de parámetros; diferentes combinaciones pueden mostrar resultados muy distintos en diferentes entornos de mercado.

-

Falta de stop loss: La estrategia actual no cuenta con un stop loss definido, lo que puede exponer a un riesgo significativo en caso de reversiones repentinas del mercado.

Direcciones de optimización de la estrategia

-

Introducir parámetros adaptativos: Se puede considerar el uso de mecanismos adaptativos para ajustar dinámicamente los períodos de las SMA y los parámetros del SuperTrend, para adaptarse mejor a diferentes condiciones del mercado.

-

Añadir filtros de entorno de mercado: Incorporar indicadores de volatilidad (como el ATR) o de fuerza de tendencia (como el ADX) para reducir la frecuencia de operaciones en mercados de baja volatilidad o tendencia débil.

-

Optimizar el mecanismo de take profit: Se puede considerar un take profit trailing o un take profit dinámico basado en el ATR, para proteger las ganancias sin salir prematuramente de tendencias fuertes.

-

Incorporar stop loss: Introducir un stop loss dinámico basado en el ATR o un stop loss de riesgo fijo para controlar mejor el riesgo.

-

Análisis multi-timeframe: Combinar información de tendencias de marcos temporales superiores para mejorar la fiabilidad de las señales de trading.

-

Incorporar análisis de volumen: Incluir indicadores de volumen para considerar el factor de volumen al confirmar las señales, mejorando la calidad de las mismas.

-

Optimizar la frecuencia de trading: Se puede añadir un límite de intervalo entre operaciones o un mecanismo de confirmación de señales para reducir el exceso de operaciones.

-

Backtesting y optimización: Realizar un backtesting histórico completo de la estrategia y utilizar algoritmos genéticos o búsqueda en malla para optimizar las combinaciones de parámetros.

Resumen

La estrategia de trading de momentum adaptativo basada en el cruce de SMA y SuperTrend es un sistema de trading cuantitativo que integra los conceptos de seguimiento de tendencia y momentum. Al combinar el cruce de SMA y el indicador SuperTrend, la estrategia captura eficazmente las tendencias del mercado y genera señales de trading. Su adaptabilidad y su mecanismo de confirmación de señales ayudan a mejorar la fiabilidad y estabilidad de las operaciones.

Sin embargo, la estrategia también presenta algunos riesgos potenciales, como un rendimiento deficiente en mercados laterales y sensibilidad a la configuración de parámetros. Para mejorar aún más su robustez y rendimiento, se pueden considerar medidas de optimización como la introducción de mecanismos de parámetros adaptativos, la optimización del take profit y stop loss, y la adición de filtros de entorno de mercado.

En general, se trata de un marco de estrategia con una buena base que, mediante una optimización y un backtesting continuos, tiene el potencial de convertirse en un sistema de trading fiable. Los traders deben ajustar los parámetros según el instrumento de trading específico y las condiciones del mercado, y mantener siempre la conciencia del riesgo.

- 1