Estrategia de regresión a la media con dobles medias móviles y control de riesgos

Resumen

Esta estrategia es un sistema de trading basado en el cruce de medias móviles dobles y el principio de reversión a la media, combinado con un mecanismo dinámico de control de riesgos. La estrategia utiliza el cruce de medias móviles simples (SMA) rápida y lenta para generar señales de trading, al mismo tiempo que emplea el indicador de rango verdadero promedio (ATR) para establecer stops dinámicos, logrando un control preciso del riesgo por transacción. Este método busca capturar las tendencias del mercado, saliendo a tiempo durante las reversiones para equilibrar rentabilidad y riesgo.

Principio de la estrategia

-

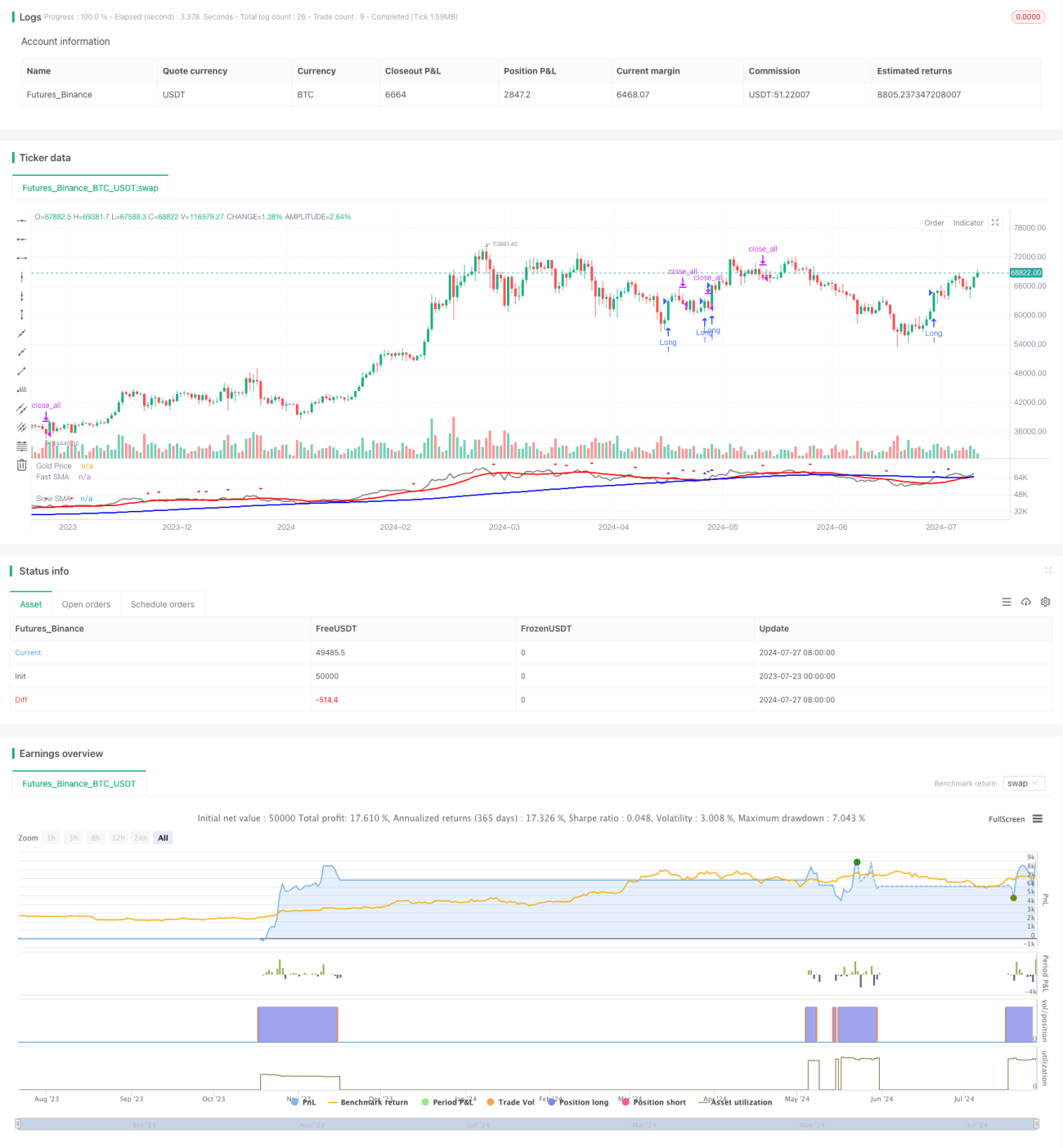

Generación de señales:

- Se utilizan dos medias móviles simples (SMA) de diferentes períodos: SMA rápida (14 períodos) y SMA lenta (100 períodos).

- Cuando el precio cruza por encima de la SMA lenta, se activa una señal de compra.

- Cuando el precio cruza por debajo de la SMA rápida, se activa una señal de venta.

-

Control de riesgos:

- Se utiliza el ATR de 10 períodos para calcular el nivel de stop dinámico.

- El stop se establece como el precio de entrada menos el ATR multiplicado por el porcentaje de riesgo (por defecto 2%).

-

Ejecución de operaciones:

- Cuando aparece una señal de compra, se abre una posición larga a precio de mercado, estableciendo simultáneamente un stop dinámico.

- Cuando aparece una señal de venta, se cierran todas las posiciones.

-

Visualización:

- Se dibujan en el gráfico el precio, la SMA rápida y la SMA lenta.

- Se utilizan marcadores triangulares para indicar las señales de compra y venta.

Ventajas de la estrategia

-

Combinación de seguimiento de tendencia y reversión a la media: Al utilizar un sistema de doble media móvil, la estrategia puede capturar tendencias a largo plazo mientras reacciona a movimientos de precios a corto plazo, logrando un equilibrio entre seguimiento de tendencia y reversión a la media.

-

Control dinámico de riesgos: El uso de un stop dinámico basado en ATR permite que el nivel de stop se ajuste automáticamente según la volatilidad del mercado, proporcionando una gestión de riesgos más precisa.

-

Simple pero efectiva: La lógica de la estrategia es clara, fácil de entender e implementar, pero incluye suficiente complejidad para enfrentar diferentes entornos de mercado.

-

Soporte visual: Al mostrar intuitivamente en el gráfico las señales de trading y las medias móviles, ayuda al trader a comprender y evaluar mejor el rendimiento de la estrategia.

-

Parámetros ajustables: Permite al usuario ajustar los parámetros clave según su tolerancia al riesgo y las características del mercado, como los períodos de las medias móviles y el porcentaje de riesgo.

Riesgos de la estrategia

-

Riesgo de falsos rompimientos: En mercados laterales, el precio puede cruzar las medias móviles con frecuencia, generando demasiadas señales falsas y operaciones innecesarias.

-

Retraso: Debido al uso de medias móviles, la estrategia puede reaccionar con retraso en los puntos de inflexión de la tendencia, lo que provoca entradas o salidas no oportunas.

-

Sobreoperación: En mercados de alta volatilidad, pueden generarse demasiadas señales de trading, aumentando los costos de transacción.

-

Limitación del porcentaje de riesgo fijo: Aunque se utiliza el ATR para ajustar dinámicamente el stop, un porcentaje de riesgo fijo puede no ser adecuado para todas las condiciones del mercado.

-

Falta de objetivo de ganancias: La estrategia depende únicamente del cruce de medias móviles para cerrar posiciones, lo que puede provocar salidas prematuras en tendencias fuertes, perdiendo ganancias potenciales adicionales.

Direcciones de optimización de la estrategia

-

Introducir un filtro de tendencia: Se puede agregar un indicador de tendencia a largo plazo (como la media móvil de 200 días) para filtrar las señales de trading, operando solo en la dirección de la tendencia principal y reduciendo los falsos rompimientos.

-

Optimizar el momento de entrada: Considerar combinar otros indicadores técnicos (como RSI o MACD) para confirmar las señales de entrada, mejorando la precisión.

-

Ajustar dinámicamente los parámetros de riesgo: Se puede ajustar dinámicamente el porcentaje de riesgo según la volatilidad del mercado u otros indicadores de estado del mercado, haciendo la gestión de riesgos más flexible.

-

Agregar objetivos de ganancias: Establecer objetivos de ganancias dinámicos basados en ATR o en un porcentaje fijo, permitiendo un mayor margen de beneficio en tendencias fuertes.

-

Implementar un mecanismo de cierre parcial: Ejecutar cierres parciales al alcanzar ciertos niveles de ganancia, para asegurar parte de los beneficios mientras se permite que las posiciones restantes sigan obteniendo ganancias.

-

Optimizar los períodos de las medias móviles: Se pueden realizar backtests con diferentes combinaciones de períodos de medias móviles para encontrar la configuración de parámetros más adecuada para un mercado específico.

-

Incorporar filtro de volumen: Considerar incluir indicadores de volumen en el proceso de generación de señales para aumentar la fiabilidad de las mismas.

Resumen

La estrategia de doble media móvil con reversión a la media y control de riesgos es un sistema de trading que combina el seguimiento de tendencias con la gestión de riesgos. Al utilizar el cruce de medias móviles rápidas y lentas para capturar los movimientos del mercado, junto con un mecanismo de stop dinámico basado en ATR, la estrategia logra un control preciso del riesgo por transacción. Este enfoque permite capturar las tendencias del mercado mientras se sale a tiempo durante las reversiones, proporcionando al trader una herramienta que equilibra rentabilidad y riesgo.

Sin embargo, la estrategia también tiene algunas limitaciones, como el riesgo de falsos rompimientos, el retraso en las señales y la posible sobreoperación. Introduciendo filtros de tendencia, optimizando el momento de entrada, ajustando dinámicamente los parámetros de riesgo, entre otros, la estrategia tiene un gran margen de optimización. Las mejoras futuras pueden centrarse en aumentar la calidad de las señales, optimizar la gestión de riesgos y añadir mecanismos de gestión de ganancias.

En general, esta estrategia proporciona un marco base sólido para el trading cuantitativo, con buena escalabilidad y adaptabilidad. Mediante una optimización y ajuste continuos, tiene el potencial de convertirse en un sistema de trading robusto y fiable, adecuado para diferentes entornos de mercado y activos.

- 1