Estrategia de trading de price action con canales mágicos

Resumen

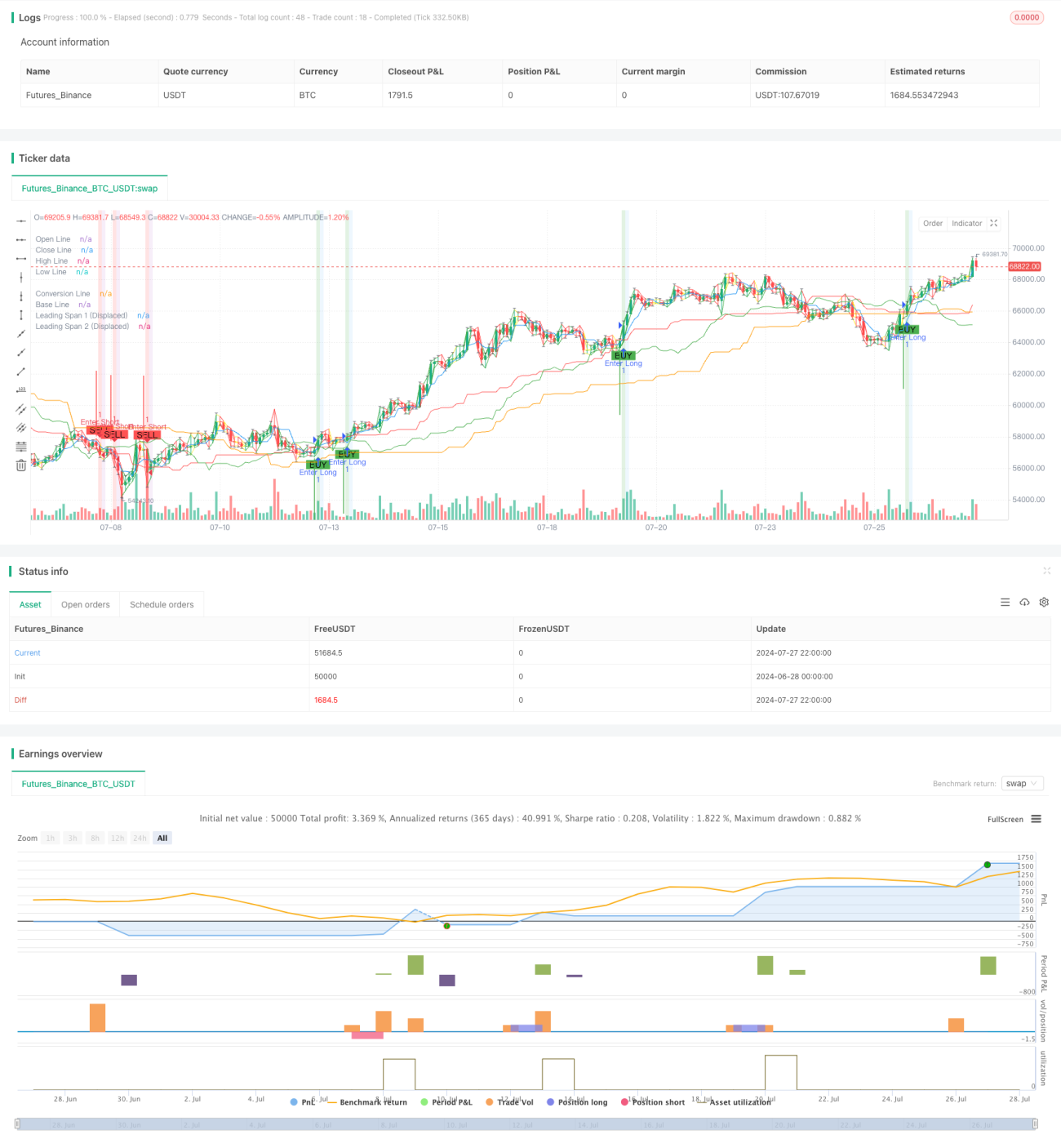

La estrategia de trading de acción del precio del canal mágico es un método avanzado de análisis técnico que combina el análisis clásico de canales con técnicas modernas de indicadores. Esta estrategia utiliza datos históricos de precios y medias móviles para calcular niveles clave de precios, formando un canal dinámico de trading. Al analizar la interacción entre el precio y estos niveles de canal, la estrategia puede generar señales precisas de compra y venta. Además, la estrategia integra funciones automáticas de stop loss y take profit para gestionar el riesgo de manera efectiva. Los componentes visuales de la estrategia incluyen la visualización del canal de precios, marcadores de señales de trading y codificación por colores de las zonas de trading, lo que ayuda a los traders a identificar rápidamente posibles oportunidades de trading.

Principio de la estrategia

El núcleo de la estrategia del canal mágico es construir un canal dinámico de precios mediante el cálculo de datos de precios en múltiples periodos de tiempo. Específicamente:

- Línea de Conversión: Calculada utilizando datos de precios de corto plazo, refleja la tendencia del mercado a corto plazo.

- Línea Base: Calculada utilizando datos de precios de medio plazo, representa la tendencia del mercado a medio plazo.

- Span líder 1 (Leading Span 1): Calculado como el promedio de la Línea de Conversión y la Línea Base, desplazado hacia adelante un cierto número de periodos, utilizado para predecir futuros niveles de soporte/resistencia.

- Span líder 2 (Leading Span 2): Calculado utilizando datos de precios de más largo plazo, también desplazado hacia adelante, formando junto con el Span líder 1 el canal de precios.

Las condiciones de compra son:

- El precio de cierre está por encima del Span líder 2 desplazado.

- El Span líder 1 desplazado está por encima del Span líder 2 desplazado.

- El precio de cierre rompe al alza la Línea Base.

Las condiciones de venta son las opuestas:

- El precio de cierre está por debajo del Span líder 1 desplazado.

- El Span líder 1 desplazado está por debajo del Span líder 2 desplazado.

- El precio de cierre rompe a la baja la Línea Base.

La estrategia también gestiona el riesgo y asegura ganancias mediante niveles de stop loss y take profit basados en porcentajes. Además, la parte visual de la estrategia incluye el trazado de líneas de canal, el marcado de señales de compra/venta y el uso de colores de fondo para resaltar diferentes zonas de trading.

Ventajas de la estrategia

-

Análisis multidimensional: Al considerar datos de precios de múltiples periodos, la estrategia puede comprender mejor la dinámica del mercado y reducir señales falsas.

-

Adaptabilidad dinámica: El canal de precios se ajusta continuamente según los últimos datos del mercado, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

-

Señales de trading claras: Las condiciones de compra/venta son explícitas y, combinadas con marcadores visuales, hacen que la toma de decisiones sea intuitiva y sencilla.

-

Gestión de riesgos integrada: Las órdenes automáticas de stop loss y take profit ayudan a controlar el riesgo y proteger las ganancias.

-

Alta visualización: Mediante codificación por colores y marcadores gráficos, los traders pueden comprender rápidamente la situación actual del mercado y las oportunidades potenciales.

-

Flexibilidad: Los parámetros de la estrategia pueden optimizarse y ajustarse según diferentes instrumentos de trading y marcos de tiempo.

-

Capacidad de seguimiento de tendencias: Al analizar la relación entre el precio y las diferentes líneas del canal, la estrategia puede capturar eficazmente las tendencias del mercado.

-

Indicador de sentimiento: La forma del canal y la posición del precio dentro de él pueden reflejar el sentimiento del mercado, proporcionando una referencia adicional para las decisiones de trading.

Riesgos de la estrategia

-

Sobreoperación: En mercados laterales, el precio puede romper las líneas del canal con frecuencia, generando demasiadas señales de trading y posibles pérdidas.

-

Retraso: Debido al uso de medias móviles y desplazamientos, la estrategia puede no reaccionar a tiempo en mercados que cambian rápidamente.

-

Falsas rupturas: El ruido del mercado puede provocar rupturas falsas breves que desencadenen operaciones innecesarias.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados; una configuración inadecuada puede hacer que la estrategia falle.

-

Riesgo de retroceso: En reversiones bruscas de tendencias fuertes, la estrategia puede no salir a tiempo, resultando en retrocesos significativos.

-

Dependencia excesiva de indicadores técnicos: Ignorar factores fundamentales y macroeconómicos puede llevar a decisiones erróneas durante eventos importantes.

-

Riesgo de liquidez: En mercados con poca liquidez, puede ser difícil ejecutar operaciones al precio deseado, afectando el rendimiento de la estrategia.

Para reducir estos riesgos, se puede considerar:

- Combinar con otros indicadores técnicos o análisis fundamental para filtrar señales.

- Optimizar la selección de parámetros, considerando parámetros adaptativos.

- Implementar medidas de gestión de riesgos más estrictas, como ajustar dinámicamente el tamaño de la posición.

- Pausar el trading antes de la publicación de datos económicos importantes.

- Aplicar la estrategia solo en mercados con liquidez suficiente.

Direcciones de optimización de la estrategia

-

Parámetros adaptativos: Considerar introducir mecanismos adaptativos que ajusten automáticamente los periodos del canal y los desplazamientos según la volatilidad del mercado. Esto puede mejorar la adaptabilidad de la estrategia en diferentes condiciones de mercado.

-

Análisis de múltiples marcos temporales: Integrar señales de varios marcos temporales para aumentar la fiabilidad de las decisiones de trading. Por ejemplo, exigir que la dirección de la tendencia en un marco temporal mayor sea coherente con la señal de trading.

-

Filtro de volatilidad: Introducir el indicador ATR (Average True Range) para reducir o pausar el trading durante periodos de baja volatilidad, evitando la sobreoperación en mercados laterales.

-

Stop loss / Take profit dinámicos: Establecer niveles de stop loss y take profit basados en el ATR o la anchura del canal, haciendo que la gestión de riesgos sea más flexible.

-

Filtro de fuerza de tendencia: Incorporar indicadores de fuerza de tendencia como el ADX (Average Directional Index) para abrir posiciones solo en mercados con tendencia fuerte, mejorando la tasa de acierto de la estrategia.

-

Integración de indicadores de sentimiento: Considerar combinar indicadores como el RSI (Relative Strength Index) o el MACD (Moving Average Convergence Divergence) para evaluar mejor las condiciones de sobrecompra o sobreventa del mercado.

-

Optimización mediante aprendizaje automático: Utilizar algoritmos de machine learning para optimizar la selección de parámetros y la generación de señales, mejorando la precisión predictiva de la estrategia.

-

Backtesting y forward testing: Realizar backtesting más exhaustivo, incluyendo diferentes mercados y periodos, así como forward testing, para verificar la robustez de la estrategia.

-

Optimización de la gestión de capital: Implementar estrategias de gestión de capital más complejas, como el dimensionamiento de posiciones basado en el criterio de Kelly, para optimizar los rendimientos a largo plazo.

-

Integración basada en eventos: Considerar ajustar el comportamiento de la estrategia antes de la publicación de datos económicos importantes, como pausar el trading o modificar parámetros.

Estas direcciones de optimización buscan mejorar la adaptabilidad, estabilidad y rentabilidad de la estrategia, al tiempo que reducen los riesgos potenciales. Al implementar estas mejoras, es necesario probar cuidadosamente el impacto de cada cambio en el rendimiento general de la estrategia.

Resumen

La estrategia de trading de acción del precio del canal mágico es una herramienta integral de análisis técnico que proporciona a los traders un marco de decisión sólido mediante canales de precios dinámicos y reglas claras de trading. Combina el análisis clásico de canales con métodos modernos de gestión de riesgos, permitiendo adaptarse a diferentes entornos de mercado. Las ventajas de la estrategia residen en su análisis multidimensional, generación clara de señales y mecanismos integrados de gestión de riesgos, características que la convierten en una herramienta de trading potencialmente eficaz.

Sin embargo, como todas las estrategias de trading, también enfrenta algunos riesgos inherentes, como la sobreoperación y la sensibilidad a los parámetros. Para aprovechar todo su potencial, los traders deben comprender en profundidad sus principios, seleccionar cuidadosamente los parámetros y optimizarla continuamente en la práctica.

A través de las direcciones de optimización propuestas, como la introducción de parámetros adaptativos, el análisis de múltiples marcos temporales y las técnicas de aprendizaje automático, la estrategia tiene el potencial de mejorar aún más su rendimiento. Estas optimizaciones no solo pueden aumentar la adaptabilidad y robustez de la estrategia, sino que también pueden abrir nuevas líneas de investigación, impulsando el desarrollo de estrategias de trading cuantitativo.

En general, la estrategia de trading de acción del precio del canal mágico ofrece a los traders un enfoque estructurado para analizar y participar en el mercado. Mediante la investigación, prueba y optimización continuas, tiene el potencial de convertirse en un activo valioso en el arsenal del trader. Sin embargo, los usuarios deben recordar que ninguna estrategia es perfecta; una gestión de riesgos adecuada y una actitud constante de aprendizaje siguen siendo claves para el éxito en el trading.

- 1