Estrategia de compra y venta con divergencia de múltiples indicadores y stop-loss/take-profit adaptativo

Resumen

Esta estrategia es un sistema de trading basado en divergencias de múltiples indicadores técnicos, que combina las señales de RSI, MACD y el oscilador estocástico para identificar oportunidades potenciales de compra y venta. La estrategia también integra mecanismos flexibles de take profit y stop loss para gestionar el riesgo y asegurar ganancias. Al analizar de forma integral las señales de divergencia de varios indicadores, esta estrategia busca mejorar la precisión y fiabilidad de las decisiones de trading.

Principio de la estrategia

El principio central de esta estrategia es utilizar las divergencias de múltiples indicadores técnicos para identificar posibles puntos de reversión de tendencia. Específicamente, la estrategia emplea los siguientes tres indicadores:

- Índice de Fuerza Relativa (RSI): se utiliza para medir el momento del precio.

- Convergencia/Divergencia de Medias Móviles (MACD): se utiliza para identificar la dirección y fuerza de la tendencia.

- Oscilador Estocástico (Stochastic): se utiliza para determinar si un activo está en condiciones de sobrecompra o sobreventa.

La estrategia opera siguiendo estos pasos:

- Calcular los valores del RSI, MACD y el oscilador estocástico.

- Detectar la divergencia de cada indicador:

- Divergencia del RSI: cuando el RSI cruza su media móvil simple de 14 períodos.

- Divergencia del MACD: cuando la línea MACD cruza la línea de señal.

- Divergencia del oscilador estocástico: cuando el oscilador estocástico cruza su media móvil simple de 14 períodos.

- Cuando los tres indicadores muestran divergencia, la estrategia genera una señal de trading:

- Señal de compra: divergencia del RSI + divergencia del MACD + divergencia del oscilador estocástico.

- Señal de venta: divergencia del RSI + divergencia del MACD + sin divergencia del oscilador estocástico.

- Ejecutar la operación y establecer niveles de take profit y stop loss:

- Nivel de take profit: 20% del precio de entrada.

- Nivel de stop loss: 10% del precio de entrada.

Este método de confirmación múltiple tiene como objetivo reducir las señales falsas y mejorar la precisión de las operaciones.

Ventajas de la estrategia

- Confirmación de múltiples indicadores: al combinar las señales del RSI, MACD y el oscilador estocástico, la estrategia puede identificar con mayor precisión los posibles puntos de reversión de tendencia, reduciendo el impacto de las señales falsas.

- Gestión flexible del riesgo: los mecanismos integrados de take profit y stop loss permiten a los traders ajustar la relación riesgo-recompensa según su tolerancia al riesgo y las condiciones del mercado.

- Alta adaptabilidad: la estrategia se puede aplicar a diferentes marcos temporales y a una variedad de instrumentos financieros, lo que le confiere una amplia aplicabilidad.

- Trading automatizado: la estrategia se puede automatizar fácilmente, reduciendo la influencia emocional humana y mejorando la eficiencia de ejecución.

- Reglas claras de entrada y salida: las reglas de trading claramente definidas eliminan el juicio subjetivo, lo que ayuda a mantener la disciplina en las operaciones.

- Take profit y stop loss dinámicos: los niveles basados en un porcentaje del precio de entrada se ajustan automáticamente según la volatilidad del mercado.

- Capacidad de captura de tendencias: al identificar divergencias, la estrategia tiene el potencial de detectar la formación de nuevas tendencias en una etapa temprana.

Riesgos de la estrategia

- Riesgo de sobreoperación: los múltiples indicadores pueden generar señales de trading frecuentes, aumentando los costos de transacción y pudiendo afectar el rendimiento general.

- Problema de rezago: los indicadores técnicos son inherentemente rezagados, lo que puede llevar a operar después de que la tendencia ya haya cambiado significativamente.

- Sensibilidad a las condiciones del mercado: en mercados laterales o de baja volatilidad, la estrategia puede tener un rendimiento deficiente, generando más señales falsas.

- Limitaciones del take profit y stop loss fijos: aunque los niveles basados en porcentajes ofrecen cierta flexibilidad, pueden no ser adecuados para todas las condiciones del mercado.

- Riesgo de optimización de parámetros: la optimización excesiva de los parámetros de los indicadores puede provocar sobreajuste, con un rendimiento deficiente en el trading real.

- Riesgo de correlación: en ciertas condiciones del mercado, diferentes indicadores pueden estar altamente correlacionados, reduciendo la efectividad de la confirmación múltiple.

- Falta de consideración fundamental: los métodos puramente de análisis técnico pueden pasar por alto factores fundamentales importantes, afectando el rendimiento a largo plazo.

Direcciones de optimización de la estrategia

- Parámetros dinámicos de los indicadores: introducir mecanismos adaptativos que ajusten dinámicamente los parámetros del RSI, MACD y el oscilador estocástico según la volatilidad del mercado.

- Identificación de regímenes de mercado: integrar algoritmos de clasificación del estado del mercado para ajustar el comportamiento de la estrategia en diferentes entornos (por ejemplo, tendencia, lateralidad).

- Optimización de take profit y stop loss: implementar niveles dinámicos de take profit y stop loss que consideren la volatilidad del mercado y los niveles de soporte y resistencia, en lugar de depender únicamente de porcentajes fijos.

- Incluir análisis de volumen: integrar indicadores de volumen para mejorar la precisión en la identificación de reversiones de tendencia.

- Filtro temporal: introducir filtros basados en el tiempo para evitar operar durante períodos conocidos de baja liquidez o alta volatilidad.

- Mejora con aprendizaje automático: utilizar algoritmos de aprendizaje automático para optimizar la combinación y ponderación de los indicadores, mejorando la calidad de las señales.

- Mejora en la gestión del riesgo: implementar estrategias de gestión de posición más complejas, como el ajuste del tamaño de la posición basado en la volatilidad.

- Análisis de múltiples marcos temporales: integrar el análisis de varios marcos temporales para mejorar la solidez de las decisiones de trading.

- Integración de fundamentales: considerar la inclusión de indicadores o eventos fundamentales clave en el proceso de toma de decisiones para lograr un análisis más completo.

Resumen

La "Estrategia de compra y venta por divergencia de múltiples indicadores con stop loss y take profit adaptativo" es un sistema de trading complejo e integral que identifica oportunidades potenciales de reversión de tendencia mediante la integración de señales de divergencia de múltiples indicadores técnicos. La ventaja de esta estrategia radica en su mecanismo de confirmación múltiple y su enfoque flexible de gestión de riesgos, lo que ayuda a mejorar la precisión y fiabilidad de las decisiones de trading. Sin embargo, también enfrenta desafíos como el sobrecomercio, el rezago y la sensibilidad a las condiciones del mercado.

Mediante la implementación de las medidas de optimización sugeridas, como el ajuste dinámico de parámetros, la identificación del estado del mercado y técnicas de gestión de riesgos más avanzadas, esta estrategia tiene el potencial de mejorar aún más su rendimiento y adaptabilidad. Es importante que los traders actúen con cautela en la práctica, probando exhaustivamente el comportamiento de la estrategia en diferentes condiciones de mercado y realizando los ajustes necesarios según su tolerancia al riesgo y objetivos de inversión.

En general, esta estrategia proporciona un marco sólido para los traders cuantitativos, que puede servir como base para construir sistemas de trading más complejos y personalizados. Con una optimización y mejora continuas, tiene el potencial de convertirse en una herramienta de trading eficaz, ayudando a los traders a alcanzar el éxito en los complejos y cambiantes mercados financieros.

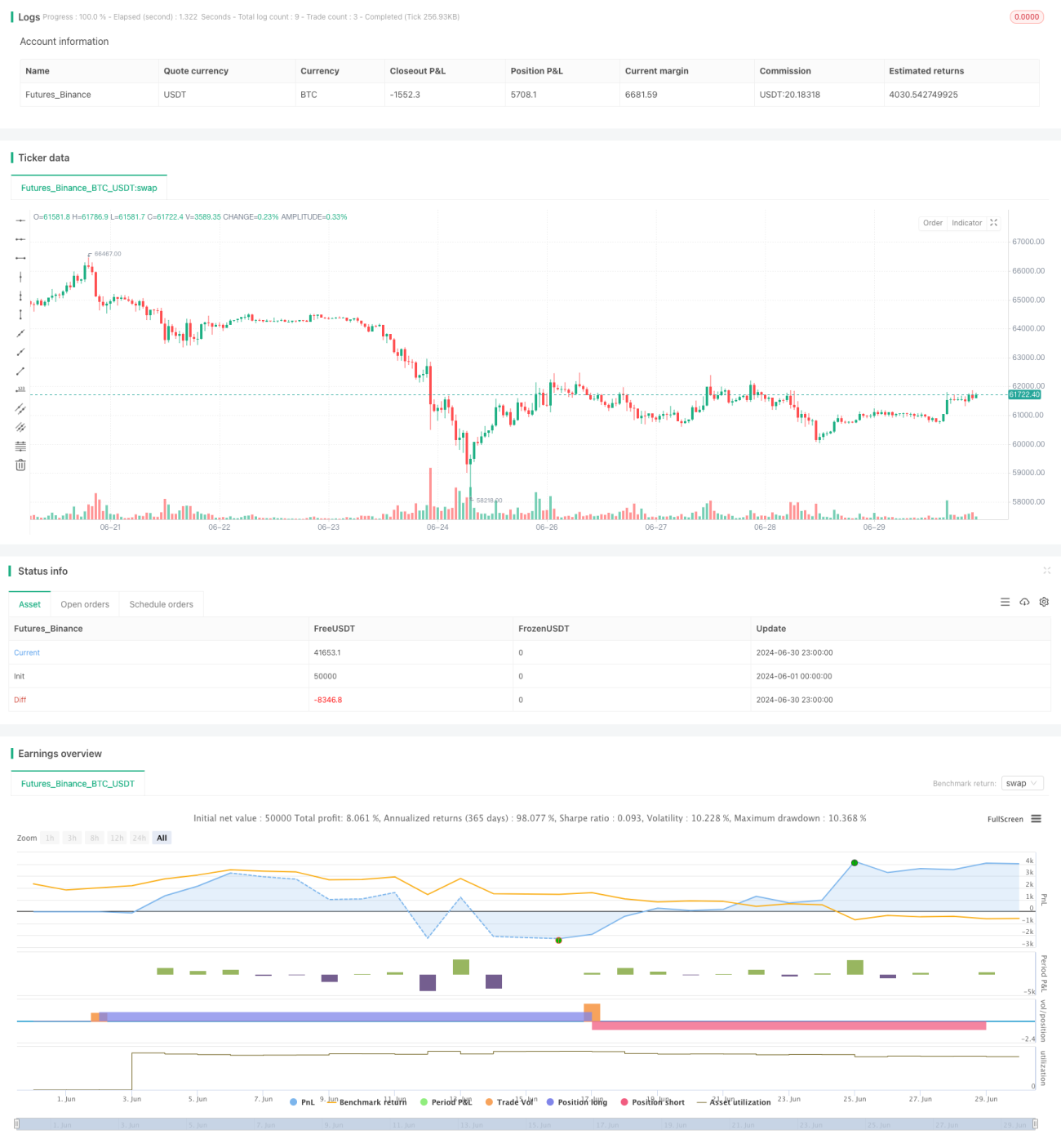

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//You will have to choose between High profits and high risks or low profits and low risks? By adjusting TP and SL values

//.........................Working principle

//Even though many pyramid orders are opened The position will be closed when the specified TP target profit is reached.

//..... and setting SL is to ensure safety from being dragged down and losing a large sum of money (it is very important, you need to know what percentage the price swings on the moving chart are in most cases).- 1