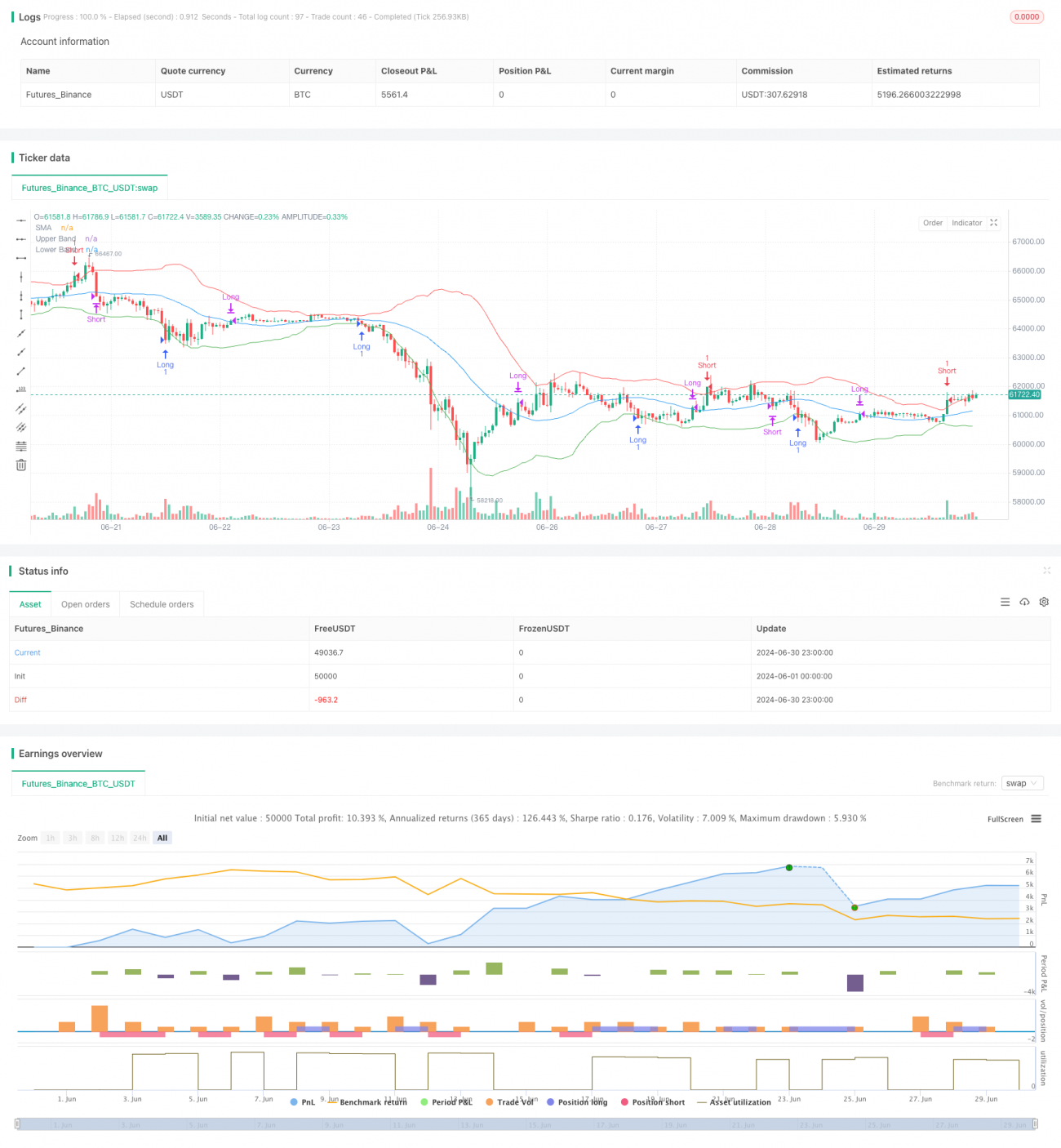

Estrategia avanzada de reversión a la media: sistema de ruptura de rango dinámico basado en desviación estándar

Resumen

Este artículo presenta una estrategia de trading avanzada basada en el principio de reversión a la media. La estrategia utiliza una media móvil simple (SMA) y la desviación estándar (SD) para construir un rango de negociación dinámico, capturando posibles oportunidades de reversión al identificar situaciones extremas en las que el precio se desvía de la media. La idea central de la estrategia es que cuando el precio se desvía significativamente de su media histórica, existe una alta probabilidad de que regrese a ese nivel medio. Mediante reglas de entrada y salida cuidadosamente diseñadas, la estrategia busca aprovechar esta característica estadística del mercado para obtener ganancias potenciales.

Principio de la Estrategia

El principio de funcionamiento de la estrategia es el siguiente:

-

Calcular la media móvil simple (SMA) de un período específico (por defecto 30 períodos) como indicador de la tendencia central del precio.

-

Utilizar los precios de cierre del mismo período para calcular la desviación estándar (SD), que mide la volatilidad del precio.

-

Sobre la base de la SMA, extender 2 desviaciones estándar hacia arriba y hacia abajo para formar la Banda Superior (Upper Band) y la Banda Inferior (Lower Band). Estas dos bandas constituyen un rango de negociación dinámico.

-

Lógica de entrada:

- Cuando el precio de cierre toca o cae por debajo de la banda inferior, se abre una posición larga. Esto indica que el precio se ha desviado de la media hasta un nivel extremo, con alta probabilidad de recuperación.

- Cuando el precio de cierre toca o supera la banda superior, se abre una posición corta. Esto indica que el precio se ha desviado de la media hasta un nivel extremo, con alta probabilidad de caída.

- Lógica de salida:

- Después de abrir una posición larga, si el precio de cierre cruza por encima de la SMA, se cierra la posición. Esto indica que el precio ha regresado al nivel medio.

- Después de abrir una posición corta, si el precio de cierre cruza por debajo de la SMA, se cierra la posición. Esto también indica que el precio ha regresado al nivel medio.

- La estrategia dibuja la SMA, la banda superior y la banda inferior en el gráfico para mostrar visualmente el rango de negociación y las posibles oportunidades de trading.

Ventajas de la Estrategia

-

Base teórica sólida: La reversión a la media es un fenómeno de mercado ampliamente reconocido, y la estrategia aprovecha hábilmente esta característica estadística.

-

Alta adaptabilidad: Al utilizar la desviación estándar para construir el rango de negociación, la estrategia puede ajustar automáticamente su sensibilidad según los cambios en la volatilidad del mercado. En mercados de alta volatilidad, el rango se amplía; en mercados de baja volatilidad, se reduce.

-

Gestión de riesgos razonable: La estrategia solo abre posiciones cuando el precio alcanza niveles extremos desde el punto de vista estadístico, lo que reduce en cierta medida la probabilidad de señales falsas. Además, utilizar la media como punto de cierre ayuda a asegurar ganancias razonables.

-

Buena visualización: La estrategia marca claramente el rango de negociación y la línea de media en el gráfico, lo que permite a los traders comprender intuitivamente el estado del mercado y las oportunidades potenciales.

-

Parámetros flexibles y ajustables: La estrategia permite al usuario personalizar el período de la SMA y el múltiplo de la desviación estándar, lo que brinda posibilidades de adaptación a diferentes mercados y estilos de trading.

-

Lógica simple y clara: Aunque la base teórica de la estrategia es algo profunda, su lógica de ejecución real es muy clara, lo que facilita su comprensión y aplicación por parte de los traders.

Riesgos de la Estrategia

-

Riesgo de mercado tendencial: En mercados con fuertes tendencias, el precio puede seguir superando el rango de negociación sin revertirse a la media, lo que genera pérdidas consecutivas en las operaciones.

-

Riesgo de exceso de operaciones: En mercados de alta volatilidad, el precio puede tocar con frecuencia las bandas superior e inferior, generando demasiadas señales de trading y aumentando los costos de transacción.

-

Riesgo de ruptura falsa: El precio puede superar brevemente el rango de negociación y luego regresar rápidamente. Esta "ruptura falsa" puede provocar operaciones innecesarias.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser muy sensible a parámetros como el período de la SMA y el múltiplo de la desviación estándar. Una configuración inadecuada puede hacer que la estrategia falle.

-

Riesgo de rezago: Tanto la SMA como la desviación estándar son indicadores rezagados. En mercados que cambian rápidamente, es posible que no capturen a tiempo los puntos de inflexión.

-

Riesgo de cisne negro: Eventos importantes e inesperados pueden causar fluctuaciones drásticas en el precio, muy por fuera del rango estadístico normal, lo que puede inutilizar la estrategia y causar pérdidas significativas.

Direcciones de Optimización de la Estrategia

-

Introducir un filtro de tendencia: Se puede agregar un indicador de tendencia a largo plazo (como una media móvil de período más largo) y solo abrir posiciones en la dirección de la tendencia principal, reduciendo así las operaciones en contra de la tendencia.

-

Ajuste dinámico del múltiplo de la desviación estándar: Se puede ajustar dinámicamente el múltiplo de la desviación estándar según la volatilidad del mercado, estrechando el rango en períodos de baja volatilidad y ampliándolo en períodos de alta volatilidad.

-

Agregar confirmación de volumen: Se puede combinar con un indicador de volumen, confirmando las señales de entrada solo cuando el volumen aumenta de manera anormal, para reducir el riesgo de rupturas falsas.

-

Optimizar la estrategia de salida: Se puede considerar el uso de un stop loss móvil o un stop loss dinámico basado en ATR (Average True Range), en lugar de simplemente cerrar la posición cuando el precio regresa a la media, para controlar mejor el riesgo y asegurar ganancias.

-

Incorporar un filtro de tiempo: Se puede establecer un tiempo mínimo de mantenimiento de la posición para evitar operaciones frecuentes debido a fluctuaciones rápidas del precio cerca del rango de negociación.

-

Considerar múltiples marcos temporales: Se puede calcular la SMA y la desviación estándar en un marco temporal más largo para filtrar las señales de trading a corto plazo, mejorando la estabilidad de la estrategia.

-

Introducir algoritmos de aprendizaje automático: Se pueden utilizar técnicas de aprendizaje automático para optimizar dinámicamente los parámetros de la estrategia, o predecir si el precio realmente revertirá después de tocar los límites del rango de negociación.

Resumen

Este sistema de ruptura de rango dinámico basado en la desviación estándar es una estrategia de reversión a la media que aplica inteligentemente principios estadísticos. Utiliza la media móvil simple y la desviación estándar para construir un rango de negociación adaptativo, capturando oportunidades potenciales de reversión cuando el precio alcanza valores extremos desde el punto de vista estadístico. Las ventajas de la estrategia radican en su sólida base teórica, buena adaptabilidad y visualización intuitiva. Sin embargo, también enfrenta desafíos como el riesgo de mercado tendencial, el exceso de operaciones y la sensibilidad a los parámetros.

Mediante la introducción de filtros de tendencia, el ajuste dinámico de parámetros, la confirmación con volumen y otras medidas de optimización, se puede mejorar aún más la solidez y rentabilidad de la estrategia. Al mismo tiempo, los traders deben ser plenamente conscientes de sus limitaciones al utilizarla, y aplicarla con prudencia combinándola con la experiencia del mercado y los principios de gestión de riesgos.

En general, esta estrategia proporciona un marco sólido para el trading de reversión a la media, con un gran potencial de aplicación y espacio para la optimización. No solo se puede utilizar como un sistema de trading independiente, sino que también se puede combinar con otras herramientas de análisis técnico o análisis fundamental para construir estrategias de trading más completas y potentes.

- 1