Estrategia optimizada de Momentum con Bandas de Bollinger

Resumen

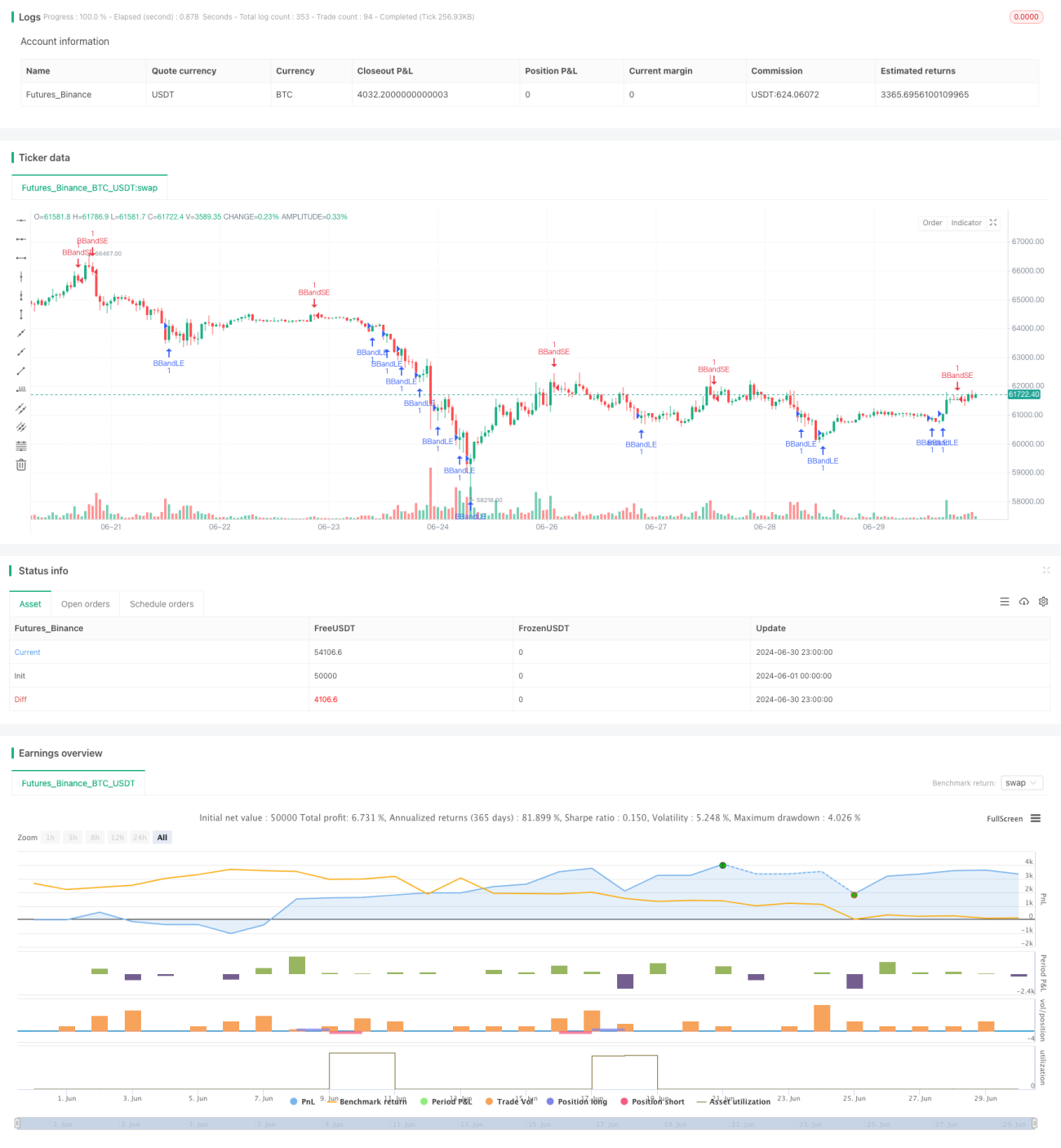

La estrategia de optimización del momentum de Bandas de Bollinger es una estrategia de trading cuantitativo que combina el indicador de Bandas de Bollinger con el concepto de momentum. Esta estrategia utiliza las bandas superior e inferior de Bollinger como referencia de la volatilidad del mercado, al mismo tiempo que introduce la media móvil y el indicador ATR para optimizar los momentos de entrada y salida. El objetivo de este método es capturar las reversiones de tendencia a corto plazo y los cambios de momentum en el mercado, obteniendo oportunidades de trading potenciales a través de señales precisas de entrada y salida.

Principio de la estrategia

-

Configuración de Bandas de Bollinger: La estrategia utiliza una media móvil simple (SMA) de 20 períodos como banda media de Bollinger, con un multiplicador de desviación estándar de 2.0. Esta configuración se puede ajustar según los diferentes mercados y marcos temporales.

-

Señales de entrada:

- Señal de compra: Se activa cuando el precio cruza la banda inferior de Bollinger desde abajo.

- Señal de venta: Se activa cuando el precio cruza la banda superior de Bollinger desde arriba.

-

Gestión de riesgos:

- Se utiliza un grupo de órdenes OCA (One-Cancels-All) para gestionar las operaciones, asegurando que solo haya una operación activa en una dirección.

- Las órdenes de entrada utilizan órdenes stop, con la banda inferior como stop para las compras y la banda superior como stop para las ventas.

-

Estrategia de salida:

- Se emplea un stop-loss y take-profit dinámicos basados en el ATR (Average True Range).

- El período ATR se establece en 14 para calcular los niveles de stop-loss y take-profit.

-

Gestión de posición: La estrategia abre una posición cuando se activa una señal, y cierra la posición cuando aparece una señal opuesta o se alcanza el nivel de stop-loss/take-profit.

Ventajas de la estrategia

-

Adaptabilidad dinámica: Las Bandas de Bollinger se ajustan automáticamente según la volatilidad del mercado, lo que otorga a la estrategia una buena capacidad de adaptación.

-

Captura de tendencias: A través de las señales de ruptura de las Bandas de Bollinger, la estrategia puede capturar eficazmente el inicio de tendencias a corto plazo.

-

Control de riesgos: El uso de órdenes OCA y stop-loss basado en ATR proporciona un mecanismo de gestión de riesgos de múltiples niveles.

-

Flexibilidad: Los parámetros de la estrategia se pueden optimizar y ajustar según los diferentes mercados y marcos temporales.

-

Potencial de automatización: La lógica de la estrategia es clara, lo que facilita su automatización en diversas plataformas de trading.

Riesgos de la estrategia

-

Falsas rupturas: En mercados laterales, pueden aparecer señales de falsa ruptura con frecuencia, lo que lleva a un exceso de operaciones.

-

Riesgo de deslizamiento: En mercados rápidos, las órdenes stop pueden no ejecutarse al precio esperado, aumentando las pérdidas reales.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a cambios en parámetros como la longitud de la SMA y el multiplicador de desviación estándar.

-

Dependencia de la tendencia: En mercados sin una tendencia clara, la estrategia puede tener un rendimiento deficiente.

-

Sobreoptimización: Existe el riesgo de sobreajuste a los datos históricos, lo que podría provocar un mal rendimiento futuro.

Direcciones de optimización de la estrategia

-

Introducir un filtro de tendencia: Se puede agregar una media móvil de largo plazo o el indicador ADX para garantizar que solo se opere en mercados con tendencias fuertes.

-

Optimizar el momento de entrada: Considerar combinar el RSI o el estocástico para confirmar aún más el momentum en las rupturas de las Bandas de Bollinger.

-

Ajuste dinámico de parámetros: Implementar la adaptación de los parámetros de las Bandas de Bollinger, como ajustar dinámicamente el multiplicador de desviación estándar según la volatilidad del mercado.

-

Mejorar la estrategia de salida: Se puede considerar el uso de trailing stop o reglas de salida basadas en la acción del precio para asegurar mejor las ganancias.

-

Agregar filtro de volumen de negociación: Evitar operar en momentos de bajo volumen de negociación para reducir el riesgo de falsas rupturas.

-

Análisis de múltiples marcos temporales: Combinar el análisis de la estructura del mercado en marcos temporales más largos para aumentar la tasa de éxito de las operaciones.

Conclusión

La estrategia de optimización del momentum de Bandas de Bollinger es un método de trading cuantitativo que combina el análisis técnico con principios estadísticos. A través de las características dinámicas de las Bandas de Bollinger y la medición de la volatilidad mediante el ATR, esta estrategia busca capturar las reversiones a corto plazo y los cambios de momentum en el mercado. Aunque la estrategia muestra un potencial prometedor, los traders deben monitorear de cerca las condiciones del mercado y optimizar continuamente los parámetros y las reglas según el rendimiento real de las operaciones. Mediante backtesting continuo y validación prospectiva, junto con una gestión de riesgos estricta, esta estrategia tiene el potencial de lograr un rendimiento estable en diversas condiciones de mercado. Sin embargo, los traders siempre deben recordar que no existe una estrategia perfecta; el aprendizaje continuo y la adaptación son la clave del éxito en el trading cuantitativo.

- 1