Estrategia de indicadores técnicos, Estrategia de gestión de riesgos, Estrategia de seguimiento de tendencia adaptativa

Resumen

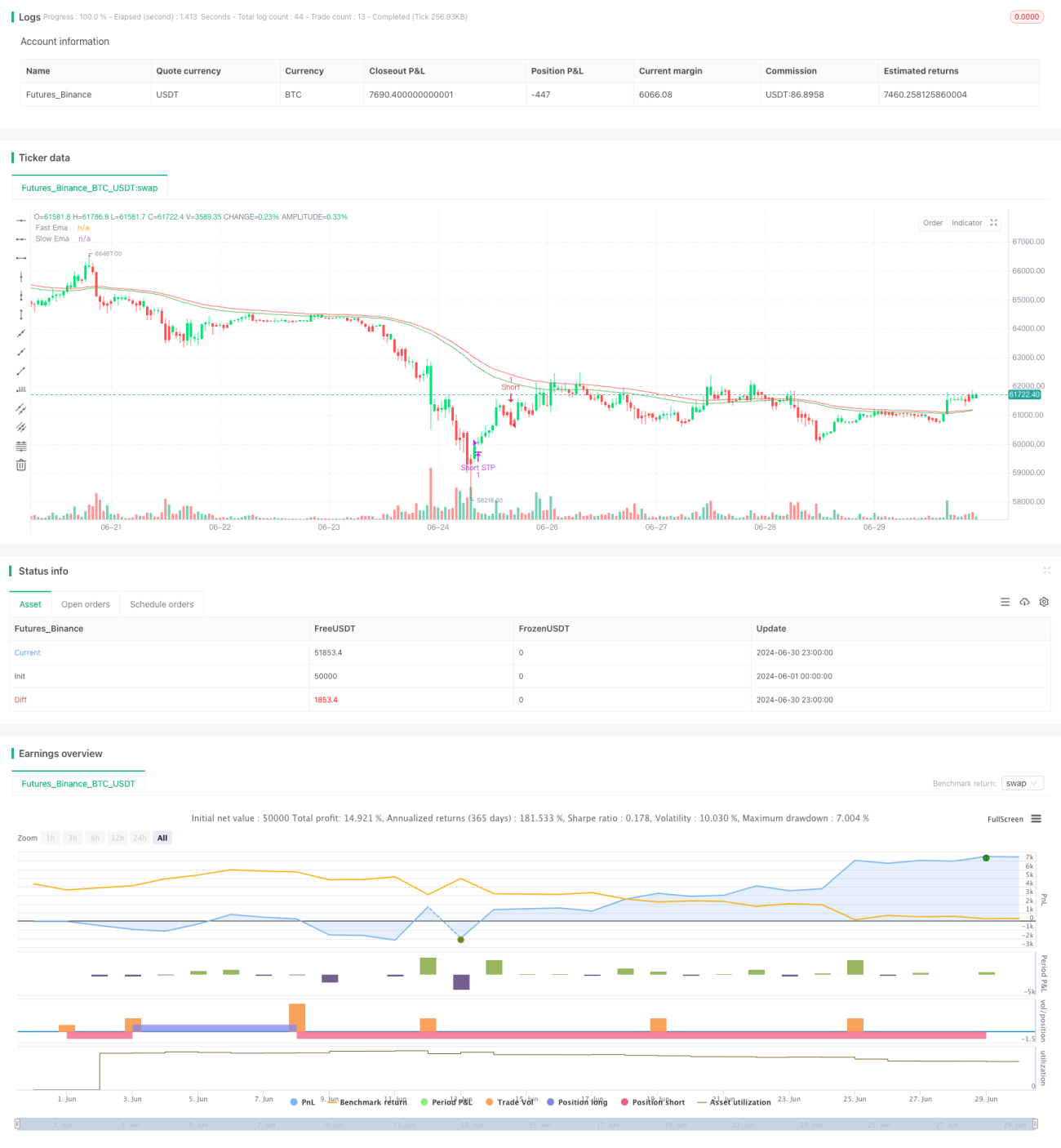

Esta estrategia es un sistema de trading de seguimiento de tendencia adaptativo basado en la combinación de la Media Móvil Exponencial (EMA) y el Indicador Direccional Suavizado (SDI). Integra múltiples indicadores técnicos y herramientas de gestión de riesgos, con el objetivo de capturar las tendencias del mercado y controlar el riesgo. La estrategia utiliza el cruce de las EMAs rápida y lenta junto con la dirección del SDI para determinar la tendencia del mercado, y genera señales de compra y venta en consecuencia. Además, incluye funciones de gestión de riesgos como toma de ganancias, stop-loss y trailing stop-loss para proteger las ganancias y limitar las pérdidas.

El núcleo de esta estrategia radica en su adaptabilidad y su enfoque integral de gestión de riesgos. Mediante el uso de parámetros ajustables, como los periodos de la EMA, la suavización del SDI y los umbrales de riesgo, los traders pueden optimizar la estrategia según diferentes condiciones del mercado y preferencias de riesgo personales. La configuración flexible del apalancamiento y el tamaño de la posición mejora aún más la adaptabilidad, permitiendo que se aplique a diferentes estilos de trading y tamaños de capital.

Principio de la estrategia

-

Cálculo de indicadores:

- Se calculan las EMAs rápida y lenta, así como sus versiones suavizadas.

- Se calcula el SDI, incluyendo los indicadores direccionales positivo y negativo.

-

Generación de señales de trading:

- Condición larga: DI positivo mayor que DI negativo, y EMA rápida mayor que EMA lenta.

- Condición corta: DI negativo mayor que DI positivo, y EMA rápida menor que EMA lenta.

-

Gestión de posiciones:

- Se utiliza un apalancamiento ajustable y un porcentaje del capital para determinar el tamaño de la operación.

- Al cumplirse las condiciones de entrada, se cierra la posición contraria y se abre una nueva.

-

Gestión de riesgos:

- Se implementan funciones opcionales de take profit, stop-loss y trailing stop.

- Se ajusta dinámicamente el nivel del trailing stop para asegurar las ganancias.

-

Filtro temporal:

- Se pueden configurar fechas de inicio y fin para las operaciones, cerrando automáticamente las posiciones fuera del rango especificado.

Ventajas de la estrategia

-

Capacidad de captura de tendencias: Combina EMA y SDI para identificar y seguir eficazmente las tendencias del mercado.

-

Alta adaptabilidad: A través de parámetros ajustables, se adapta a diferentes condiciones del mercado.

-

Gestión integral de riesgos: Integra take profit, stop-loss y trailing stop para un control completo del riesgo.

-

Control flexible de posiciones: Permite ajustar el apalancamiento y el porcentaje de capital utilizado, adaptándose a diferentes tolerancias al riesgo.

-

Amigable para backtesting: Admite pruebas históricas, facilitando la optimización de la estrategia.

-

Neutralidad emocional: Basado en indicadores objetivos, reduce la influencia de las emociones subjetivas.

-

Versatilidad: Puede utilizarse en diferentes marcos temporales y activos.

Riesgos de la estrategia

-

Exceso de trading: En mercados laterales puede generar operaciones frecuentes, aumentando los costos.

-

Rezago: La EMA y el SDI son indicadores rezagados, lo que puede provocar una reacción lenta ante cambios de tendencia.

-

Riesgo de falsas rupturas: Puede malinterpretar la tendencia en movimientos de corto plazo, llevando a operaciones erróneas.

-

Sensibilidad a parámetros: El rendimiento depende en gran medida de la configuración de parámetros, requiriendo optimización continua.

-

Dependencia del entorno del mercado: Puede tener un rendimiento deficiente en ciertas condiciones del mercado.

-

Riesgo de apalancamiento: Un alto apalancamiento puede amplificar las pérdidas; debe usarse con precaución.

-

Dependencia técnica: Depende de un entorno técnico estable; fallos del sistema pueden causar pérdidas.

Direcciones de optimización

-

Ajuste dinámico de parámetros: Implementar la adaptación automática de los parámetros de la EMA y el SDI según las diferentes fases del mercado.

-

Análisis multi-marco temporal: Integrar señales de múltiples marcos temporales para mejorar la precisión en la identificación de tendencias.

-

Filtro de volatilidad: Añadir indicadores de volatilidad como el ATR para ajustar las reglas de trading en periodos de alta volatilidad.

-

Identificación del estado del mercado: Introducir una clasificación del estado del mercado (tendencia/lateral) para optimizar la lógica de trading según el contexto.

-

Optimización de la gestión de capital: Implementar ajustes dinámicos del tamaño de la posición según las ganancias o pérdidas de la cuenta.

-

Combinación de indicadores: Considerar la incorporación de otros indicadores complementarios, como RSI o MACD, para aumentar la fiabilidad de las señales.

-

Integración de machine learning: Introducir algoritmos de aprendizaje automático para optimizar la selección de parámetros y la generación de señales.

Resumen

Esta estrategia de seguimiento de tendencia adaptativa que combina EMA y SDI demuestra una gran capacidad de adaptación al mercado y una sólida gestión de riesgos. Mediante parámetros flexibles y medidas integrales de control de riesgo, proporciona a los traders un marco de trading cuantitativo confiable. La ventaja principal de la estrategia radica en su sensibilidad para capturar tendencias y su estricto control del riesgo, lo que le permite mantener un rendimiento estable en diferentes entornos de mercado.

Sin embargo, los traders deben prestar atención a los riesgos inherentes, como el rezago y la sensibilidad a los parámetros. A través de una optimización continua, especialmente en áreas como el ajuste dinámico de parámetros, el análisis multi-marco temporal y la identificación del estado del mercado, la estrategia tiene el potencial de mejorar aún más su rendimiento y estabilidad.

En general, esta estrategia proporciona una base sólida para el trading cuantitativo, adecuada para inversores que buscan métodos de trading sistemáticos y disciplinados. Al comprender a fondo el principio de la estrategia y combinarlo con su propio estilo de trading, los traders pueden utilizar eficazmente esta herramienta para mejorar su ventaja competitiva en los mercados financieros.

- 1