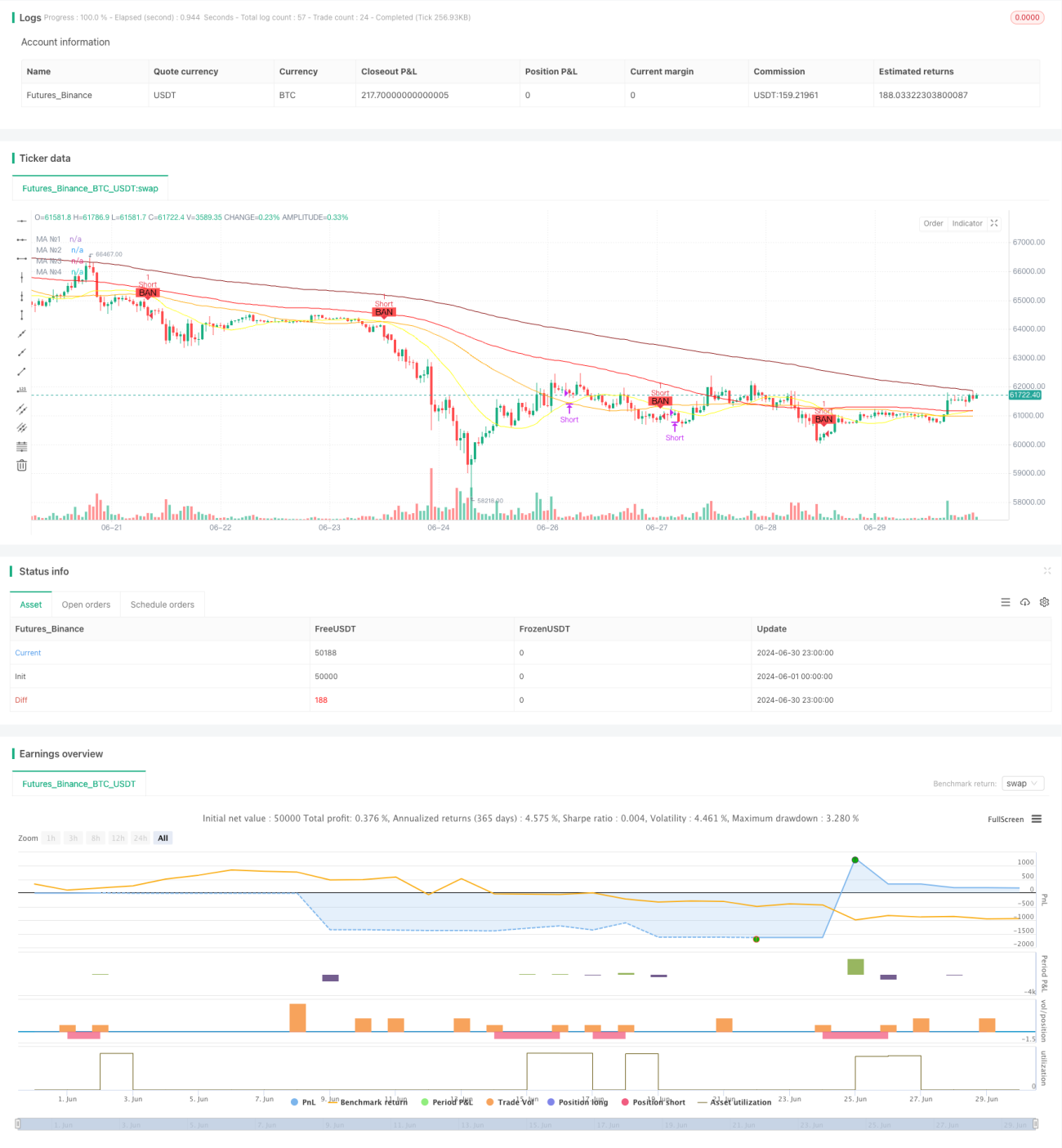

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en cruces de medias móviles de múltiples períodos. Utiliza 4 medias móviles de diferentes plazos para identificar la tendencia del mercado y genera señales de trading cuando la media móvil de corto plazo cruza con la de mediano plazo. La estrategia también incluye un mecanismo de gestión de riesgos, controlando el riesgo de caída mediante el establecimiento de un stop loss. Este método busca capturar tendencias de mercado a mediano y largo plazo, filtrando al mismo tiempo el ruido de corto plazo mediante la combinación de varias medias móviles.

Principio de la Estrategia

El principio central de la estrategia es utilizar los cruces de múltiples medias móviles para determinar los cambios en la tendencia del mercado. Específicamente:

- Se utilizan 4 medias móviles: MA1 (período 20), MA2 (período 50), MA3 (período 100) y MA4 (período 200).

- Cuando MA1 cruza por encima de MA2 y el precio de cierre está por encima de MA4, se genera una señal de compra.

- Cuando MA1 cruza por debajo de MA2 y el precio de cierre está por debajo de MA4, se genera una señal de venta.

- Tras la entrada, se coloca un stop loss en el mínimo (para posiciones largas) o máximo (para posiciones cortas) del punto de entrada.

- Se sale de la posición cuando aparece una señal de cruce contrario o cuando se alcanza el stop loss.

Este diseño aprovecha la sensibilidad de la media móvil de corto plazo (MA1) a los cambios del mercado, mientras que las medias de mediano (MA2) y largo plazo (MA4) confirman la tendencia general, reduciendo así el riesgo de falsas rupturas.

Ventajas de la Estrategia

-

Fuerte capacidad de seguimiento de tendencia: La combinación de múltiples medias móviles permite capturar eficazmente las tendencias de mediano y largo plazo, reduciendo el impacto de las fluctuaciones de corto plazo.

-

Gestión de riesgos completa: Se establece un mecanismo de stop loss dinámico que ayuda a controlar la exposición al riesgo en cada operación.

-

Alta flexibilidad: La estrategia permite al usuario personalizar el tipo y los parámetros de las medias móviles, lo que facilita su optimización para diferentes mercados y activos.

-

Buena visualización: Mediante medias móviles de diferentes colores y marcas de fondo, el operador puede observar visualmente el estado del mercado y las señales de trading.

-

Alta adaptabilidad: Puede aplicarse a múltiples marcos temporales y tipos de activos, con un amplio rango de aplicabilidad.

-

Alto grado de automatización: La estrategia puede ejecutarse completamente de forma automatizada, reduciendo la interferencia emocional humana.

Riesgos de la Estrategia

-

Retraso: Las medias móviles son indicadores inherentemente rezagados, lo que puede generar grandes retrocesos al inicio de una reversión de tendencia.

-

No apta para mercados laterales: En mercados laterales o de rango, los cruces frecuentes de medias pueden provocar exceso de operaciones y pérdidas continuas.

-

Riesgo de falsas rupturas: Aunque se utilizan múltiples medias para confirmar, aún pueden producirse señales falsas durante fluctuaciones de corto plazo.

-

El stop loss puede ser demasiado estricto: Utilizar el máximo/mínimo del punto de entrada como stop loss puede provocar una salida prematura en mercados volátiles.

-

Se ignoran otros factores del mercado: Depende únicamente del precio y las medias móviles, sin considerar volumen, fundamentales u otros factores importantes.

-

Sensibilidad de parámetros: Diferentes parámetros de medias móviles pueden dar resultados significativamente distintos, con riesgo de sobreoptimización.

Direcciones de Optimización

-

Introducir stop loss dinámico: Se puede considerar el uso de ATR (Average True Range) para establecer posiciones de stop loss más razonables que se adapten a los cambios en la volatilidad del mercado.

-

Agregar filtro de fuerza de tendencia: Incorporar indicadores como ADX (Average Directional Index) para medir la fortaleza de la tendencia, abriendo posiciones solo en mercados con tendencia fuerte.

-

Considerar el volumen: Usar el volumen como condición de confirmación de las señales para aumentar su fiabilidad.

-

Optimizar el momento de entrada: Esperar un período de confirmación tras el cruce de medias, o combinarlo con otros indicadores técnicos (como RSI) para mejorar los puntos de entrada.

-

Añadir trailing stop: Configurar un trailing stop para obtener más ganancias si la tendencia continúa.

-

Parámetros adaptativos: Considerar métodos de parámetros adaptativos, como ajustar dinámicamente los períodos de las medias en función de la volatilidad del mercado.

-

Combinar análisis fundamental: Ajustar el comportamiento de la estrategia durante la publicación de datos económicos importantes o eventos especiales para hacer frente a posibles fluctuaciones anormales.

Conclusión

La estrategia de seguimiento de tendencia basada en cruces de medias móviles de múltiples períodos es un método de trading cuantitativo clásico y efectivo. Mediante la combinación de varias medias móviles, permite capturar tendencias de mediano y largo plazo y, hasta cierto punto, filtrar el ruido de corto plazo. La principal ventaja de la estrategia radica en su sensibilidad a la tendencia y su completa gestión de riesgos. Sin embargo, como sistema puramente de análisis técnico, también enfrenta desventajas inherentes como el retraso y un rendimiento deficiente en mercados laterales.

Las futuras direcciones de optimización deberían centrarse en mejorar la calidad de las señales, perfeccionar la gestión de riesgos y aumentar la adaptabilidad de la estrategia. Al incorporar más indicadores técnicos y factores de mercado, se puede construir un sistema de trading más completo y robusto. Al mismo tiempo, la optimización de parámetros y los mecanismos adaptativos son clave para mejorar el rendimiento.

En resumen, esta estrategia ofrece un marco sólido para el trading de seguimiento de tendencia. Con una optimización y mejora continuas, tiene el potencial de convertirse en un sistema de trading automatizado eficiente y confiable. Sin embargo, los inversores que utilicen esta estrategia aún deben evaluar cuidadosamente las condiciones del mercado y ajustarla según su tolerancia al riesgo y objetivos de inversión.

//@version=5

strategy("Moving Average Ribbon with Orders", shorttitle="MA Ribbon Orders", overlay=true)

// Hàm tính toán các loại MA

ma(source, length, type) =>

type == "SMA" ? ta.sma(source, length) :

type == "EMA" ? ta.ema(source, length) :

type == "SMMA (RMA)" ? ta.rma(source, length) :

type == "WMA" ? ta.wma(source, length) :

type == "VWMA" ? ta.vwma(source, length) :

na

- 1