Estrategia completa de captura de tendencias a corto plazo con brechas de precio

Resumen

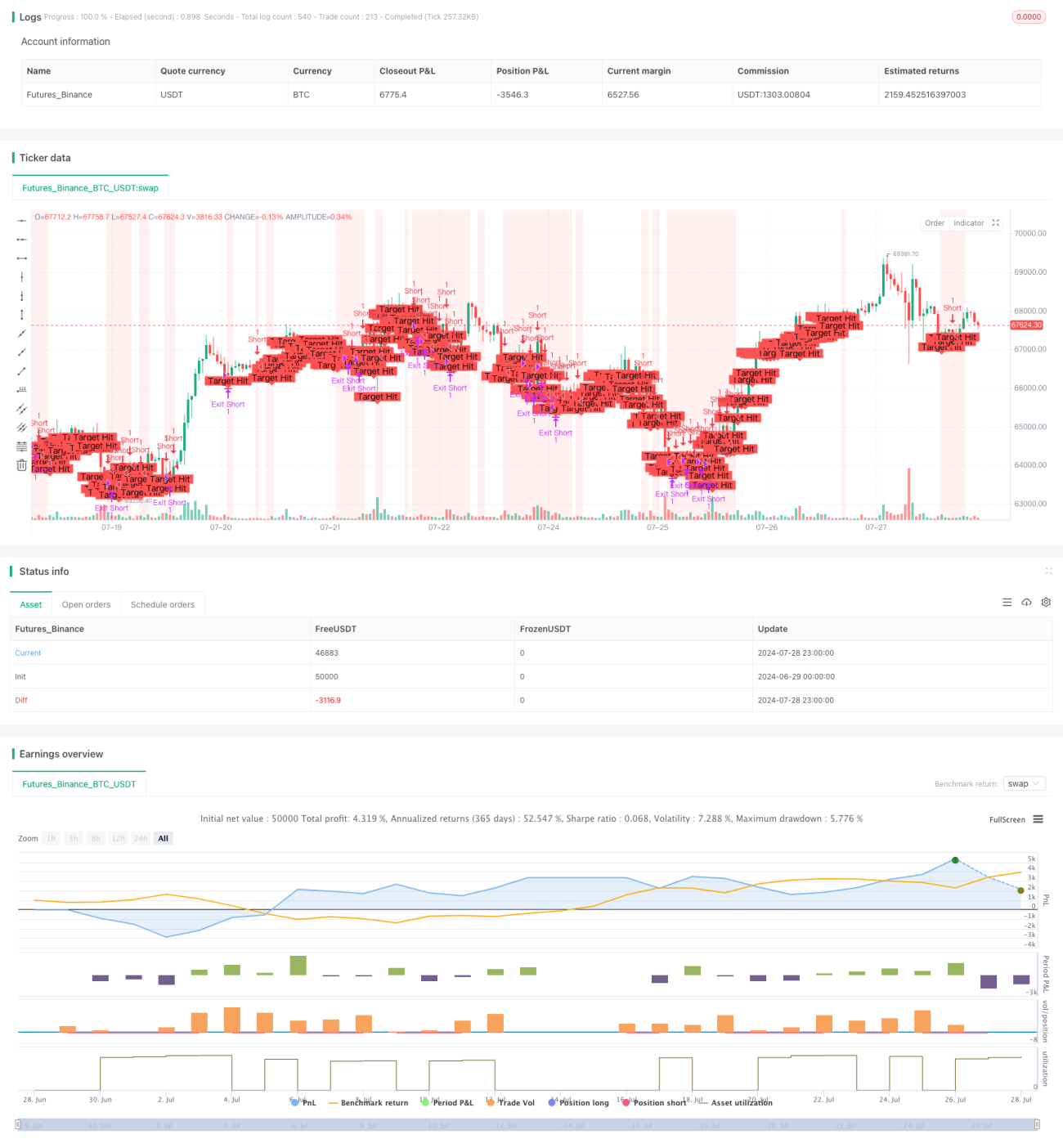

La estrategia de captura de tendencia a corto plazo basada en gaps de precio total es una estrategia de trading a corto plazo que se fundamenta en los gaps de precio. Se centra principalmente en los gaps bajistas significativos que aparecen en la apertura del mercado y ejecuta operaciones cortas cuando se cumplen condiciones específicas. La idea central es aprovechar el sentimiento del mercado y la inercia de los movimientos de precios a corto plazo para capturar posibles oportunidades de rebote tras una caída importante.

Las principales características de la estrategia incluyen:

- Seleccionar gaps bajistas significativos mediante un umbral de gap definido.

- Utilizar un objetivo de ganancias fijo y un límite de tiempo para gestionar el riesgo.

- Contar con reglas de entrada y salida simples y claras, fáciles de entender y ejecutar.

- Combinar conceptos de análisis técnico y microestructura del mercado.

Esta estrategia es especialmente adecuada para entornos de mercado con alta volatilidad y puede ayudar a los traders a capturar posibles oportunidades de reversión de precios en un corto período de tiempo.

Principio de la Estrategia

El principio central de la estrategia de captura de tendencia a corto plazo basada en gaps de precio total se basa en los siguientes elementos clave:

-

Identificación del gap:

La estrategia primero calcula la diferencia entre el precio de apertura del día actual y el precio de cierre del día anterior. Si esta diferencia supera un umbral predefinido (150 puntos en este ejemplo), se considera que se ha producido un gap bajista significativo. -

Condición de entrada:

Cuando se identifica un gap bajista significativo y no hay posiciones abiertas, la estrategia ejecuta una operación corta inmediatamente en la apertura. Esto se basa en la hipótesis de que el mercado podría estar sobrevendido a corto plazo. -

Establecimiento del objetivo:

La estrategia fija un objetivo de ganancias fijo (50 puntos en este ejemplo). Una vez que el precio sube hasta el nivel objetivo, la estrategia cierra automáticamente la posición para obtener ganancias. -

Límite de tiempo:

Para evitar los riesgos de mantener una posición durante mucho tiempo, la estrategia establece un límite de tiempo (11:00 a.m. en este ejemplo). Si se alcanza este momento sin haber tocado el objetivo de ganancias, la estrategia también cierra la posición de forma forzada. -

Visualización:

La estrategia marca en el gráfico la ubicación del gap y el momento en que se alcanza el objetivo de ganancias, lo que ayuda a los traders a comprender intuitivamente el rendimiento de la estrategia.

Mediante la combinación de estos principios, la estrategia busca capturar los movimientos de precios a corto plazo después de la apertura del mercado, controlando el riesgo a través de objetivos de ganancias claros y límites de tiempo.

Ventajas de la Estrategia

-

Señal de entrada clara:

La estrategia utiliza un gap bajista significativo como señal de entrada, la cual es clara, fácil de identificar y ejecutar. Un gap grande generalmente indica un cambio brusco en el sentimiento del mercado, ofreciendo buenas oportunidades para el trading a corto plazo. -

Gestión de riesgos:

Al establecer un objetivo de ganancias fijo y un límite de tiempo, la estrategia controla eficazmente el riesgo de cada operación. Este enfoque evita que los traders tomen decisiones irracionales por codicia o miedo. -

Ejecución automatizada:

La lógica de la estrategia es simple y directa, lo que la hace muy adecuada para sistemas de trading automatizados. Esto elimina la influencia de las emociones humanas y mejora la consistencia y disciplina del trading. -

Adaptabilidad a la volatilidad del mercado:

Esta estrategia es particularmente adecuada para entornos de mercado con alta volatilidad. En mercados que cambian rápidamente, puede capturar rápidamente oportunidades de reversión a corto plazo, potencialmente generando altos rendimientos. -

Flexibilidad:

Los parámetros de la estrategia (como el umbral del gap, los puntos objetivo y el tiempo de cierre) se pueden ajustar según las diferentes condiciones del mercado y las preferencias de riesgo individuales, ofreciendo una gran flexibilidad. -

Soporte visual:

La estrategia marca información clave en el gráfico, como el gap y el logro del objetivo, lo que ayuda a los traders a comprender y evaluar mejor el rendimiento de la estrategia. -

Basada en la microestructura del mercado:

La estrategia aprovecha el comportamiento del precio y las características de liquidez en la apertura del mercado, un enfoque que está en línea con la teoría de la microestructura del mercado y tiene cierta base teórica. -

Obtención rápida de ganancias:

Al establecer un objetivo de ganancias relativamente pequeño, la estrategia puede generar ganancias en poco tiempo, mejorando la eficiencia del uso del capital.

Riesgos de la Estrategia

-

Riesgo de falsa ruptura:

No todos los gaps bajistas conducen a un rebote de precios. En algunos casos, el precio puede seguir cayendo, lo que expone la estrategia a pérdidas significativas. -

Exceso de operaciones:

En mercados altamente volátiles, la estrategia puede activar señales de trading con frecuencia, lo que lleva a un exceso de operaciones y aumenta los costos de transacción. -

Riesgo de tiempo:

El tiempo de cierre fijo (11:00 a.m.) puede hacer que se pierdan oportunidades potenciales de ganancias o que se cierre una posición forzosamente en un momento desfavorable. -

Sensibilidad a los parámetros:

El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros, como el umbral del gap y los puntos objetivo. Una configuración inapropiada puede provocar un rendimiento deficiente. -

Cambios en las condiciones del mercado:

La estrategia puede funcionar bien en ciertas condiciones de mercado específicas, pero puede fallar cuando el entorno del mercado cambia. -

Riesgo de liquidez:

En mercados con baja liquidez, después de un gran gap puede ser difícil ejecutar operaciones a precios ideales, lo que aumenta el riesgo de deslizamiento. -

Riesgo de contra-tendencia:

La estrategia es esencialmente un trading contrario a la tendencia, y en mercados con tendencias fuertes puede enfrentar pérdidas continuas. -

Dependencia de una única estrategia:

Depender excesivamente de una sola estrategia puede exponer la cartera a riesgos sistémicos, especialmente cuando ocurren cambios importantes en el mercado.

Para mitigar estos riesgos, se recomienda tomar las siguientes medidas:

- Combinar otros indicadores técnicos (como RSI, Bandas de Bollinger) para confirmar las señales de trading.

- Implementar un stop loss más flexible en lugar de depender únicamente del límite de tiempo.

- Realizar backtests periódicos y optimizar los parámetros de la estrategia para adaptarse a las condiciones cambiantes del mercado.

- Considerar el uso de esta estrategia como parte de un sistema de trading más amplio, en lugar de utilizarla de forma aislada.

- Realizar simulaciones y evaluaciones de riesgo exhaustivas antes de operar en vivo.

Direcciones de Optimización de la Estrategia

-

Umbral de gap dinámico:

La estrategia actual utiliza un umbral de gap fijo (150 puntos). Se puede considerar un umbral dinámico, por ejemplo, basado en el Rango Verdadero Medio (ATR) de los últimos N días. Esto permitiría que la estrategia se adapte mejor a la volatilidad en diferentes ciclos del mercado. -

Stop loss inteligente:

Introducir un mecanismo de stop loss dinámico, por ejemplo, basado en la volatilidad del mercado o en niveles de soporte/resistencia, en lugar de depender solo de un límite de tiempo fijo. Esto puede controlar mejor el riesgo y conservar las oportunidades potenciales de ganancias. -

Análisis de múltiples marcos temporales:

Combinar el análisis de tendencias de marcos temporales más largos, ejecutando solo operaciones cortas cuando la tendencia general sea bajista. Esto puede aumentar la tasa de éxito de la estrategia y evitar operar en corto con frecuencia en mercados fuertemente alcistas. -

Cuantificar el sentimiento del mercado:

Introducir indicadores como el volumen de operaciones y la volatilidad para cuantificar el sentimiento del mercado. Ejecutar operaciones solo cuando los indicadores de sentimiento también muestren señales de sobreventa, lo que puede mejorar la precisión de la estrategia. -

Objetivo adaptativo:

La estrategia actual utiliza un objetivo fijo de 50 puntos. Se puede considerar ajustar el objetivo de forma dinámica según la volatilidad del mercado, aumentando los puntos objetivo en períodos de alta volatilidad y disminuyéndolos en períodos de baja volatilidad. -

Mecanismo de cierre parcial:

Introducir un mecanismo de cierre por lotes, por ejemplo, cerrar una parte de la posición después de alcanzar cierta ganancia y dejar que la parte restante continúe funcionando. Esto puede proteger las ganancias sin perder la oportunidad de un gran movimiento. -

Filtro de tiempo:

Analizar el rendimiento de la estrategia en diferentes períodos de tiempo; podría descubrirse que la estrategia funciona mejor en ciertos momentos (por ejemplo, los primeros 30 minutos después de la apertura). Se puede considerar ejecutar operaciones solo en franjas horarias específicas. -

Análisis de correlación:

Estudiar la correlación de esta estrategia con otros activos o estrategias puede ayudar a construir una cartera más robusta y diversificar el riesgo. -

Optimización con aprendizaje automático:

Utilizar algoritmos de aprendizaje automático para optimizar la selección de parámetros y las decisiones de trading, lo que puede mejorar la adaptabilidad y el rendimiento de la estrategia. -

Integración del análisis de sentimiento:

Considerar la integración del análisis de sentimiento de noticias del mercado y redes sociales, lo que puede ayudar a predecir la reacción del mercado después de un gran gap.

Estas direcciones de optimización tienen como objetivo mejorar la estabilidad, adaptabilidad y rentabilidad de la estrategia. Sin embargo, antes de implementar cualquier optimización, se deben realizar pruebas retrospectivas y prospectivas exhaustivas para garantizar que las mejoras produzcan los resultados deseados.

Resumen Final

La estrategia de captura de tendencia a corto plazo basada en gaps de precio total es un método de trading a corto plazo que se centra en los gaps de precio, aprovechando las posibles oportunidades de rebote después de un gap bajista significativo. Al establecer condiciones de entrada claras, objetivos de ganancias fijos y límites de tiempo, la estrategia busca obtener ganancias de las fluctuaciones emocionales del mercado a corto plazo mientras controla el riesgo.

Las principales ventajas de la estrategia son su señal de trading clara, su estricta gestión de riesgos y su capacidad de ejecución automatizada. Es especialmente adecuada para entornos de mercado con alta volatilidad y puede capturar rápidamente movimientos de precios a corto plazo. Sin embargo, la estrategia también enfrenta riesgos como falsas rupturas, exceso de operaciones y sensibilidad a los parámetros.

Para mejorar aún más la efectividad de la estrategia, se pueden considerar direcciones de optimización como umbrales de gap dinámicos, mecanismos de stop loss inteligentes y análisis de múltiples marcos temporales. Estas mejoras pueden aumentar la adaptabilidad y estabilidad de la estrategia.

En resumen, la estrategia de captura de tendencia a corto plazo basada en gaps de precio total ofrece a los traders un enfoque único para aprovechar las fluctuaciones a corto plazo del mercado. Sin embargo, como todas las estrategias de trading, no es una solución universal. Su aplicación exitosa requiere una comprensión profunda de la dinámica del mercado, una optimización continua de la estrategia y una gestión de riesgos estricta. Los traders deben considerar esta estrategia como parte de un sistema de trading más amplio, no depender exclusivamente de ella. Al combinar otros métodos de análisis y técnicas de gestión de riesgos, se puede construir una estrategia de trading más robusta y completa.

- 1