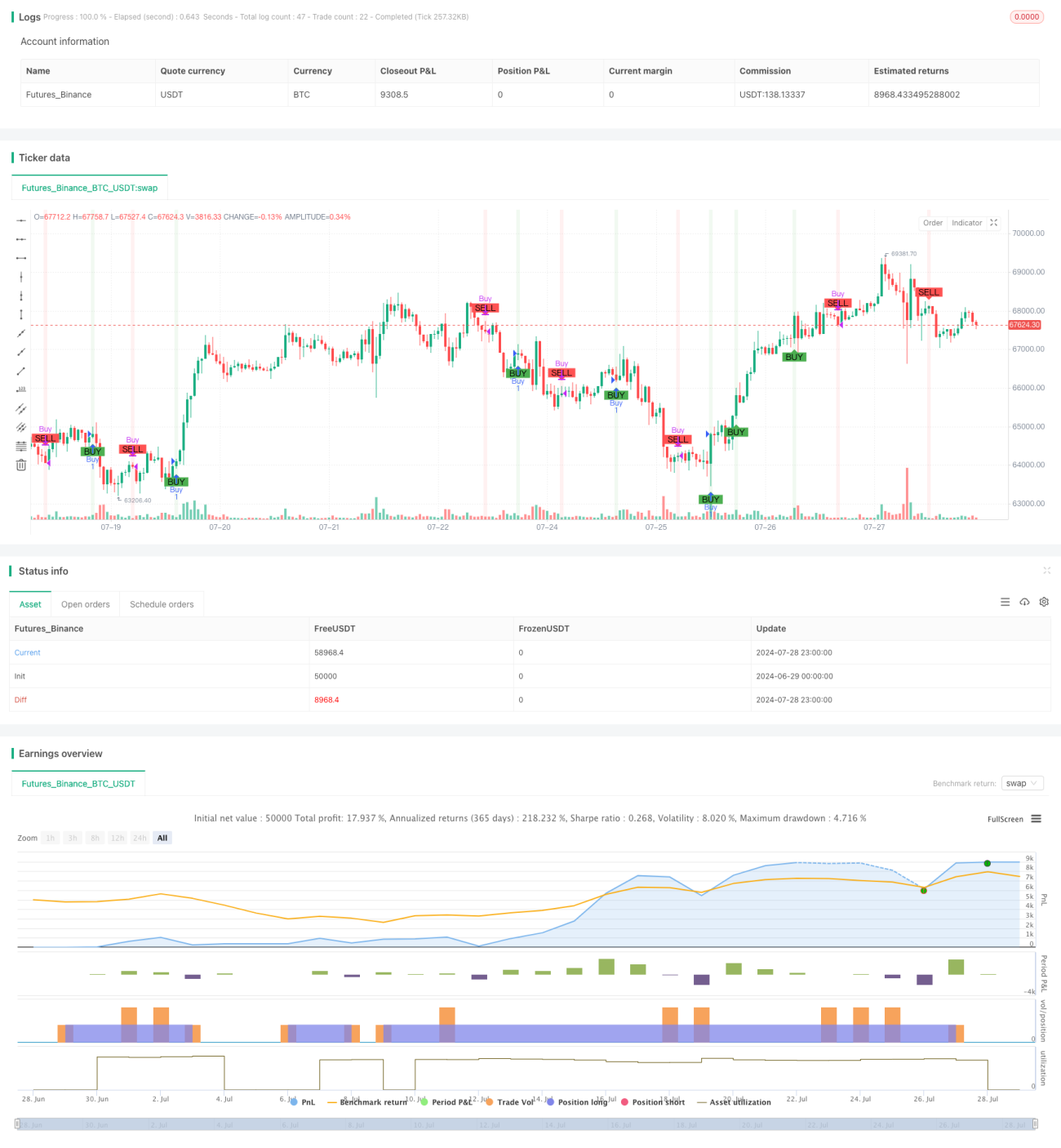

Estrategia de negociación cuantitativa de volatilidad de momentum basada en la confirmación cruzada de doble indicador

Descripción general

La estrategia es un sistema de comercio cuantitativo basado en la relación de precio/valor, que utiliza principalmente dos indicadores, el oscilador de volumen de transacción (VO) y el volumen de transacción equilibrado (OBV), para analizar la movilidad y la tendencia del mercado. La estrategia identifica oportunidades potenciales de compra y venta observando la intersección de estos dos indicadores y su posición con respecto a su promedio móvil. Además, la estrategia también introduce la amplitud de onda real promedio (ATR) como un filtro de volatilidad para mejorar la fiabilidad de la señal.

Principio de estrategia

-

El oscilador de volumen de transacción (VO):

- Método de cálculo: VO = EMA (volumen de transacciones, 20) - SMA (volumen de transacciones, 20)

- Función: refleja la tendencia de los cambios en el volumen de negocios mediante la comparación de los índices de volumen de negocios Moving Averages y Simple Moving Averages.

-

El equilibrio de las transacciones (OBV):

- Método de cálculo: cuando el precio de cierre sube, OBV agrega el volumen de transacciones del día; cuando el precio de cierre baja, OBV resta el volumen de transacciones del día.

- Función: refleja la relación entre la variación de los precios y el volumen de transacciones, para determinar la fortaleza de las tendencias del mercado.

-

La amplitud real promedio (ATR):

- Método de cálculo: el ATR de 14 ciclos

- Función: Medir la volatilidad del mercado para filtrar falsas señales en entornos de baja volatilidad.

-

Las señales de compra:

- VO sobrepasa el umbral de transacción establecido por el usuario

- OBV más alto que su promedio móvil simple de 20 ciclos

-

La señal de venta:

- VO bajo el límite de tráfico negativo establecido por el usuario

- OBV por debajo de su promedio móvil simple de 20 ciclos

Ventajas estratégicas

-

Análisis multidimensional: combina información de mercado en varias dimensiones de volumen de negocios, precios y volatilidad para mejorar la precisión de la señal.

-

Confirmación de tendencias: Se filtraron algunas posibles falsas rupturas mediante la comparación de OBV con sus medias móviles.

-

Flexibilidad: Permite a los usuarios personalizar los ciclos de VO y OBV, así como los valores de transacción, para adaptarse a diferentes entornos del mercado.

-

Efectos visuales: El uso de marcas de color y flechas para mostrar claramente las señales de compra y venta para identificar rápidamente las oportunidades de negociación.

-

Gestión de riesgos: La introducción de los indicadores ATR permite ajustar el tamaño de las posiciones en función de las fluctuaciones del mercado, lo que favorece el control de riesgos.

-

Ejecución automática: Las estrategias pueden ejecutar las instrucciones de negociación automáticamente, reduciendo la interferencia emocional humana.

Riesgo estratégico

-

Retraso: Los promedios móviles y los oscilantes tienen cierto retraso, lo que puede conducir a perder los mejores puntos de entrada al comienzo de la trayectoria.

-

Falsa señal: En mercados convulsionados, se pueden generar frecuentes falsas señales de ruptura, aumentando los costos de las transacciones.

-

Dependencia de la tendencia: la estrategia funciona mejor en mercados con una fuerte tendencia, pero puede no funcionar bien en períodos de recolección horizontal.

-

Exceso de transacciones: si los parámetros no están configurados correctamente, puede ocasionar un exceso de transacciones y aumentar el gasto en comisiones.

-

Limitaciones del mercado único: las estrategias pueden aplicarse solo a un entorno de mercado específico y no son universales.

Dirección de optimización de la estrategia

-

Ajuste de los parámetros dinámicos:

- El ciclo de VO y OBV se ajusta automáticamente según la volatilidad del mercado para adaptarse a diferentes condiciones del mercado.

- Método de implementación: se puede usar ATR u otros indicadores de fluctuación para ajustar dinámicamente los parámetros.

-

Análisis de marcos de tiempo múltiples:

- La combinación de un marco de tiempo más largo para confirmar las tendencias generales y aumentar la probabilidad de éxito de las transacciones.

- Método de implementación: añadir análisis de VO y OBV para varios períodos de tiempo.

-

Introducción al análisis del comportamiento de los precios:

- Combinado con la topografía o el análisis de puntos de resistencia de soporte, mejora la precisión del punto de entrada.

- Método de implementación: agregar una lógica de identificación para un modelo de precio específico.

-

Optimización de la gestión de posiciones:

- El tamaño de la posición se ajusta según la intensidad de la señal y la dinámica de la volatilidad del mercado.

- Método de implementación: Utiliza el ATR o la intensidad de la señal para calcular el porcentaje de posiciones por transacción.

-

Aumentar los indicadores de sentimiento en el mercado:

- Introducción de VIX u otros indicadores de sentimiento para filtrar las señales en un entorno de mercado extremo.

- Método de implementación: añadir una lógica de monitoreo y filtración de señales para los indicadores de sentimiento del mercado.

Resumir

La estrategia de comercio cuantitativa de fluctuación dinámica basada en la confirmación cruzada de dos indicadores es un sistema de comercio cuantitativo que combina el oscilador de volumen de transacción (VO) y el volumen de transacción equilibrado (OBV). Mediante el análisis de los cambios y la posición relativa de estos dos indicadores, la estrategia es capaz de capturar los cambios en el dinamismo del mercado y la potencial reversión de la tendencia. La introducción de la amplitud de onda real promedio (ATR) como filtro de fluctuación mejora aún más la fiabilidad de la señal.

La principal ventaja de la estrategia reside en su método de análisis multidimensional y en la configuración flexible de los parámetros, lo que le permite adaptarse a diferentes entornos de mercado. Sin embargo, la estrategia también presenta algunos riesgos inherentes, como el retraso de la señal y el posible exceso de operaciones. Para optimizar el rendimiento de la estrategia, se puede considerar la introducción de ajustes de parámetros dinámicos, análisis de marcos temporales múltiples y métodos de gestión de posiciones más sofisticados.

En general, se trata de una estrategia cuantitativa basada en una sólida teoría de análisis cuantitativo, con una buena base teórica y un potencial de aplicación práctica. Con la optimización y la retroalimentación continuas, la estrategia espera obtener un rendimiento estable en las operaciones reales. Sin embargo, los inversores que usan esta estrategia aún deben considerar cuidadosamente el riesgo del mercado y administrar adecuadamente sus fondos en combinación con su propia capacidad de asumir riesgos y objetivos de inversión.

- 1