Estrategia de seguimiento de tendencias adaptativa y gestión de riesgos combinando AlphaTrend y KAMA

Resumen

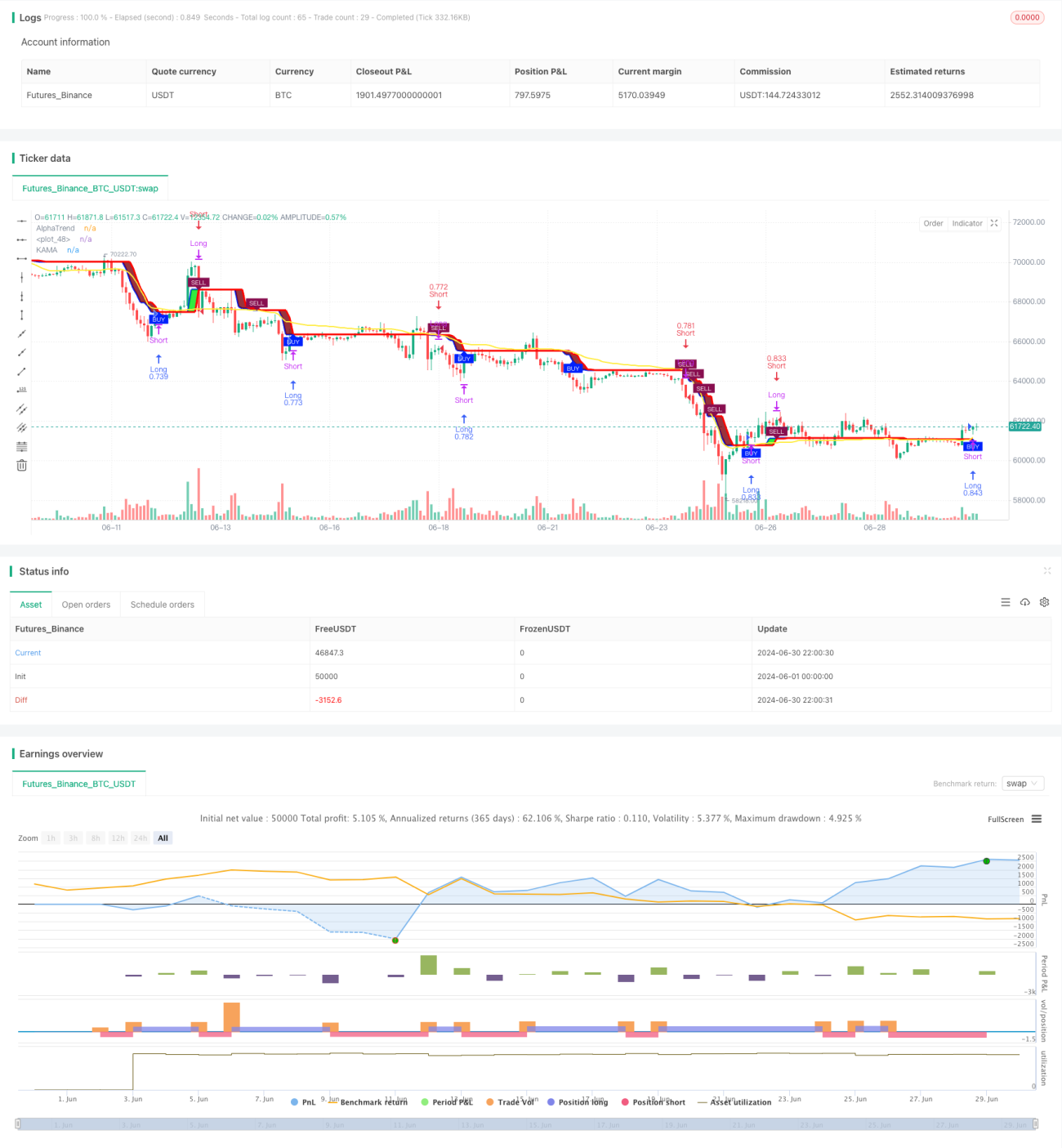

Esta estrategia es un sistema de seguimiento de tendencias que combina el indicador AlphaTrend y la Media Móvil Adaptativa de Kaufman (KAMA), integrando funciones de gestión de riesgos. La estrategia está diseñada para capturar las tendencias del mercado mientras gestiona el riesgo mediante la toma parcial de ganancias. El núcleo de la estrategia radica en utilizar el indicador AlphaTrend para identificar la dirección general de la tendencia, mientras que KAMA se emplea para generar señales de entrada y salida más precisas. Además, la estrategia incluye un mecanismo de toma parcial de ganancias basado en porcentajes para asegurar parte de las ganancias al alcanzar un objetivo de beneficio específico.

Principio de la Estrategia

-

Cálculo del indicador AlphaTrend:

- Utiliza el Rango Verdadero Medio (ATR) para calcular los canales superior e inferior.

- Determina la dirección de la tendencia según el valor del Índice de Flujo de Dinero (MFI) o el Índice de Fuerza Relativa (RSI).

-

Cálculo de KAMA:

- Emplea la Media Móvil Adaptativa de Kaufman, que ajusta su sensibilidad de forma dinámica según la volatilidad del mercado.

-

Generación de señales de trading:

- Señal de compra: se activa cuando la línea KAMA cruza por encima de la línea AlphaTrend.

- Señal de venta: se activa cuando la línea KAMA cruza por debajo de la línea AlphaTrend.

-

Gestión de riesgos:

- Implementa un mecanismo de toma parcial de ganancias que cierra la mitad de la posición al alcanzar un porcentaje de beneficio predefinido.

-

Gestión de posiciones:

- Utiliza un método de gestión de posiciones basado en un porcentaje del patrimonio neto de la cuenta, garantizando flexibilidad en el uso del capital.

Ventajas de la Estrategia

-

Alta adaptabilidad a la tendencia: La combinación de AlphaTrend y KAMA permite una mejor adaptación a diferentes entornos de mercado.

-

Alta fiabilidad de las señales: La confirmación mediante múltiples condiciones mejora la fiabilidad de las señales de trading.

-

Gestión de riesgos completa: El mecanismo de toma parcial de ganancias ayuda a asegurar beneficios en mercados volátiles.

-

Gestión flexible de posiciones: El sistema basado en el patrimonio neto se adapta a diferentes tamaños de capital.

-

Buena visualización: La estrategia proporciona una interfaz gráfica clara que facilita el análisis y monitoreo.

Riesgos de la Estrategia

-

Riesgo de señales falsas: En mercados laterales, puede generar señales falsas frecuentes.

-

Retraso: Como estrategia de seguimiento de tendencias, puede reaccionar lentamente al inicio de una reversión de tendencia.

-

Sensibilidad a parámetros: El rendimiento de la estrategia puede ser sensible a la configuración de parámetros.

-

Riesgo de retroceso: En mercados con tendencias fuertes, la toma parcial de ganancias podría hacer que se pierdan grandes movimientos.

-

Adaptabilidad al mercado: La estrategia puede tener un rendimiento deficiente bajo ciertas condiciones específicas del mercado.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros:

- Implementar el ajuste adaptativo de los parámetros de AlphaTrend y KAMA para adaptarse a diferentes entornos de mercado.

- Razón: Mejorar la adaptabilidad de la estrategia en diferentes ciclos de mercado.

-

Análisis de múltiples marcos temporales:

- Introducir un mecanismo de confirmación de múltiples marcos temporales para aumentar la fiabilidad de las señales.

- Razón: Reducir señales falsas y aumentar la tasa de éxito de las operaciones.

-

Filtro de volatilidad:

- Agregar un filtro de volatilidad basado en ATR para reducir las operaciones en entornos de baja volatilidad.

- Razón: Evitar el exceso de trading en mercados laterales.

-

Stop loss inteligente:

- Implementar un stop loss dinámico basado en ATR para mejorar la flexibilidad de la gestión de riesgos.

- Razón: Adaptarse mejor a la volatilidad del mercado y proteger ganancias.

-

Clasificación del estado del mercado:

- Introducir un mecanismo de clasificación del estado del mercado para emplear diferentes estrategias de trading según la condición del mercado.

- Razón: Mejorar el rendimiento de la estrategia en diversos entornos de mercado.

Resumen

La estrategia de seguimiento adaptativo de tendencias y gestión de riesgos que combina AlphaTrend y KAMA es un sistema de trading completo y potente. Al integrar las ventajas del indicador AlphaTrend y KAMA, logra una captura precisa de las tendencias del mercado. El mecanismo de gestión de riesgos de la estrategia, especialmente la función de toma parcial de ganancias, proporciona a los inversores una herramienta eficaz para proteger las ganancias en mercados volátiles. A pesar de algunos riesgos inherentes, como señales falsas y sensibilidad a parámetros, mediante una optimización y ajuste continuos, esta estrategia tiene el potencial de convertirse en un sistema de trading confiable. Las direcciones de optimización futuras, como el ajuste dinámico de parámetros y el análisis de múltiples marcos temporales, mejorarán aún más la adaptabilidad y solidez de la estrategia. En general, es una estrategia digna de estudio y práctica en profundidad, especialmente adecuada para los traders que buscan un equilibrio entre el seguimiento de tendencias y la gestión de riesgos.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('AlphaTrend with KAMA and Risk Management', shorttitle='AT+KAMA+RM', overlay=true, format=format.price, precision=2, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// AlphaTrend Inputs- 1