Estrategia de compra oscilante de sobrecompra y sobreventa multinivel

Resumen

La estrategia de compra oscilante con sobrecompra y sobreventa de múltiples niveles es una estrategia de trading a largo plazo diseñada específicamente para entornos alcistas. Esta estrategia utiliza una combinación del indicador Estocástico (Stochastic) y el Estocástico RSI (Stochastic RSI) para encontrar los mejores momentos de compra durante los períodos de ajuste del mercado. La estrategia emplea un método de acumulación en pirámide de tres niveles, simulando el efecto del promediado del costo en dólares (DCA), con el objetivo de capturar las oportunidades de inversión que surgen durante las correcciones del mercado.

Principio de la Estrategia

El principio central de esta estrategia es lograr "comprar en las caídas" identificando señales de compra en zonas de sobreventa. Específicamente:

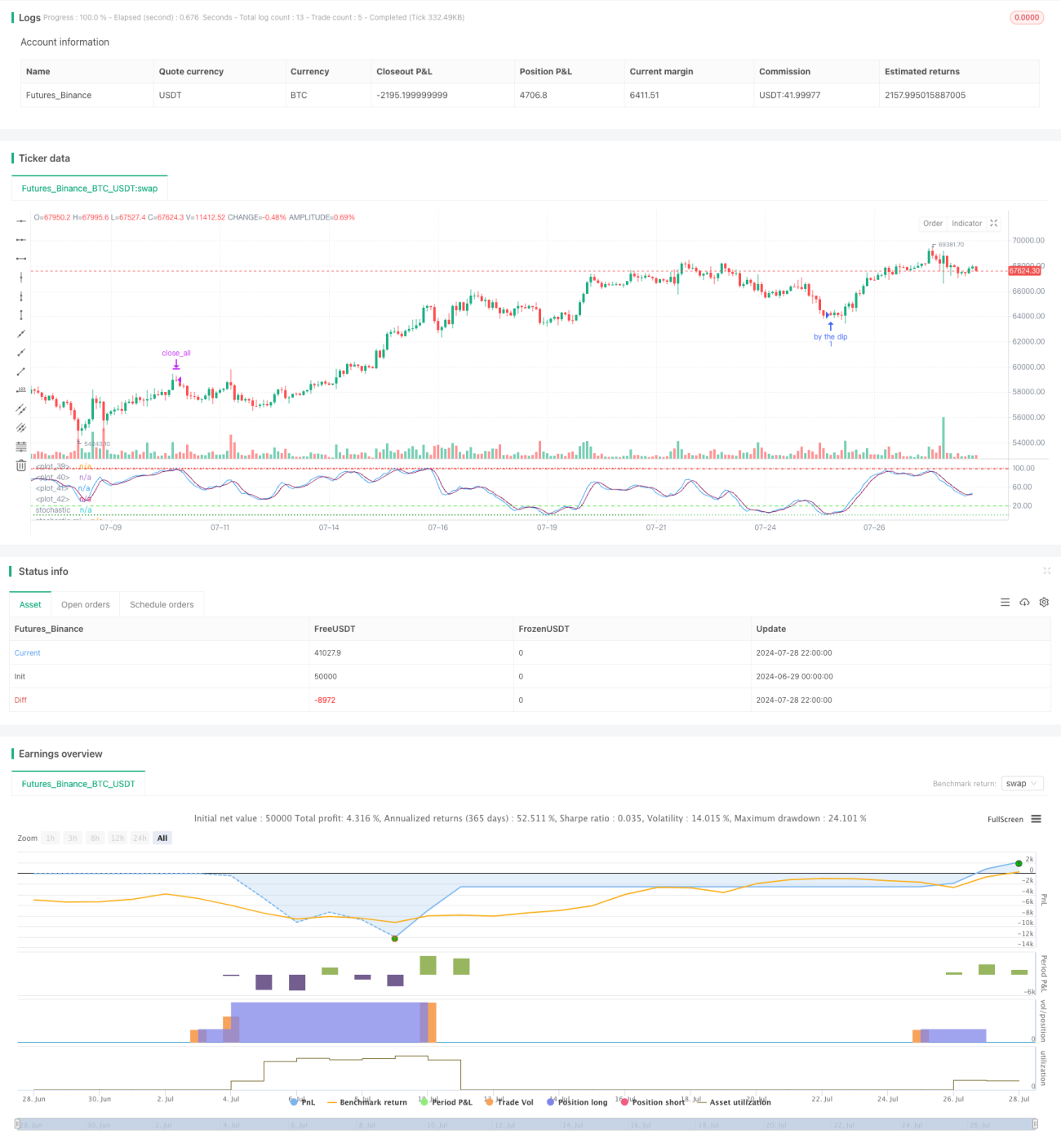

- Utiliza indicadores Estocásticos (K) y Estocástico RSI (Kr) con períodos relativamente largos (66).

- Establece líneas de sobreventa (20) y sobrecompra (99) con sesgo superior para adaptarse al entorno alcista.

- Cuando tanto K como Kr están por debajo de la línea de sobreventa (20), la estrategia comienza a buscar oportunidades de compra.

- Bajo la condición anterior, una vez que la línea Kr cruza por encima de la línea D, se activa la señal de compra.

- Emplea una acumulación en pirámide de 3 niveles, invirtiendo el 20% del valor total de la cuenta en cada ocasión.

- Cuando la línea Kr alcanza o supera la línea de sobrecompra (99), se cierran todas las posiciones para obtener ganancias.

La estrategia no establece un stop loss, lo que refleja una firme confianza en la tendencia alcista.

Ventajas de la Estrategia

- Sigue la tendencia: Diseñada específicamente para mercados alcistas, aprovecha al máximo las oportunidades de corrección dentro de una tendencia alcista.

- Confirmación múltiple: Combina dos indicadores para aumentar la fiabilidad de las señales de entrada.

- Acumulación flexible: El método de acumulación en pirámide de tres niveles permite reducir el costo promedio mientras se controla el riesgo.

- Alta adaptabilidad: Ajustando los parámetros, puede adaptarse a diferentes entornos de mercado.

- Simple e intuitiva: La lógica de la estrategia es clara, fácil de entender y ejecutar.

- Amigable para la automatización: Código conciso, fácil de implementar en trading automatizado.

Riesgos de la Estrategia

-

Riesgo de falsas rupturas: En mercados laterales, puede generar señales falsas con frecuencia.

Solución: Agregar indicadores adicionales de confirmación de tendencia, como medias móviles. -

Riesgo de acumulación excesiva: Caídas continuas pueden llevar a una posición sobredimensionada.

Solución: Establecer un límite máximo de posición o ajustar dinámicamente la proporción de acumulación. -

Riesgo de perder rebotes rápidos: Condiciones de entrada estrictas pueden hacer que se pierdan rebotes rápidos.

Solución: Considerar agregar indicadores de corto plazo más sensibles como auxiliares. -

Falta de mecanismo de stop loss: En correcciones severas, se pueden sufrir pérdidas significativas.

Solución: Introducir un mecanismo de stop loss dinámico basado en la volatilidad. -

Sensibilidad a los parámetros: El rendimiento de la estrategia puede depender en exceso de la configuración de parámetros.

Solución: Realizar una optimización completa de parámetros y backtesting.

Direcciones de Optimización

-

Ajuste dinámico de parámetros: Ajustar automáticamente los períodos del Estocástico y RSI según la volatilidad del mercado.

Motivo: Mejorar la adaptabilidad de la estrategia a diferentes entornos de mercado. -

Introducir un filtro de tendencia: Agregar una media móvil de largo plazo como confirmación de tendencia.

Motivo: Reducir señales falsas en mercados laterales y mejorar la calidad de las entradas. -

Implementar acumulación dinámica: Ajustar la proporción de cada acumulación según la volatilidad del mercado y el resultado de la cuenta.

Motivo: Mejor control del riesgo y mayor eficiencia en el uso del capital. -

Agregar mecanismo de toma de ganancias: Cuando Kr alcance la zona de sobrecompra, reducir posiciones gradualmente en lugar de cerrar todo.

Motivo: Evitar perderse la tendencia principal y mejorar los rendimientos a largo plazo. -

Integrar indicadores de sentimiento del mercado: Como el VIX o indicadores de flujo de fondos, para optimizar el momento de entrada.

Motivo: Aumentar la sensibilidad de la estrategia al entorno macro del mercado.

Resumen

La estrategia de compra oscilante con sobrecompra y sobreventa de múltiples niveles es un sistema de trading alcista cuidadosamente diseñado que, mediante la combinación de los indicadores Estocástico y Estocástico RSI, captura eficazmente las oportunidades de compra durante las correcciones del mercado. Su método de acumulación en pirámide de tres niveles no solo simula las ventajas de la estrategia DCA, sino que también ofrece una gestión de posiciones más flexible. Aunque la estrategia está diseñada con un sesgo optimista, mediante una gestión de riesgos razonable y una optimización continua, tiene el potencial de convertirse en una herramienta de inversión sólida a largo plazo. Las futuras direcciones de optimización deben centrarse en mejorar la adaptabilidad y la capacidad de control de riesgos de la estrategia para hacer frente a diferentes entornos de mercado. En general, se trata de una estrategia de trading prometedora que merece una mayor investigación y mejora.

- 1