Estrategia de seguimiento dinámico de tendencias basada en los ángulos de Gann

Resumen

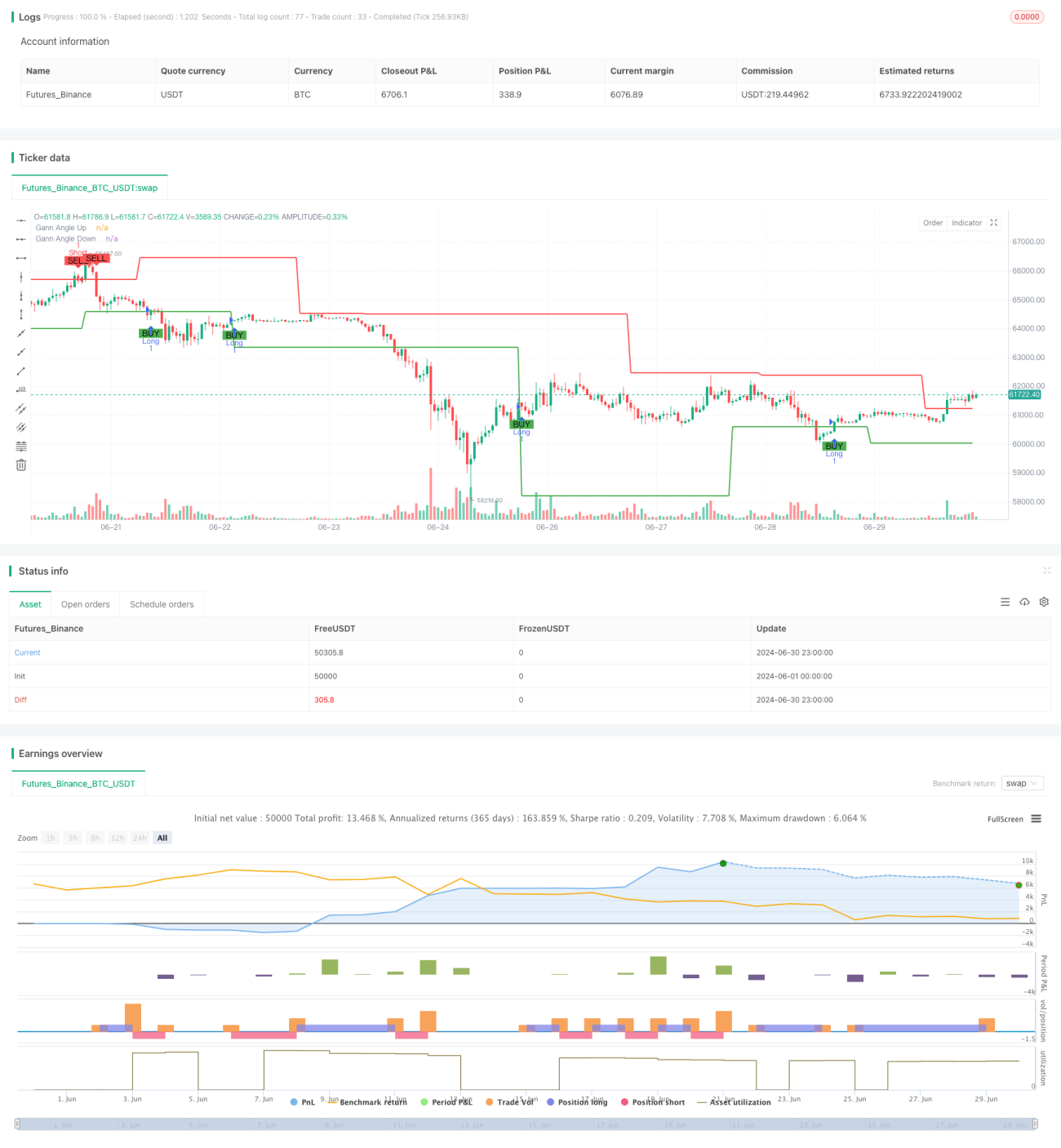

La estrategia de trading de seguimiento de tendencia dinámica basada en ángulos de Gann es un método de trading cuantitativo que combina la teoría de Gann con puntos máximos y mínimos oscilantes. Esta estrategia utiliza los ángulos de Gann para identificar la tendencia del mercado y genera señales de trading cuando el precio supera estas líneas angulares. El núcleo de la estrategia radica en ajustar dinámicamente las líneas de ángulo de Gann para adaptarse a los movimientos de precios en diferentes condiciones de mercado. Al establecer niveles de stop-loss y take-profit, la estrategia también gestiona eficazmente el riesgo, mejorando el rendimiento general del trading.

Principio de la Estrategia

-

Identificación de puntos máximos y mínimos oscilantes: la estrategia utiliza un período definido por el usuario (por defecto 14) para identificar máximos y mínimos oscilantes. Estos puntos son la base para dibujar las líneas de ángulo de Gann.

-

Cálculo de líneas de ángulo de Gann: basándose en los puntos máximos y mínimos oscilantes identificados, la estrategia calcula líneas de ángulo de Gann ascendentes y descendentes respectivamente. El ángulo puede ser personalizado por el usuario, siendo 45 grados por defecto.

-

Generación de señales de trading:

- Cuando el precio supera al alza la línea de ángulo de Gann ascendente, se activa una señal de compra (largo).

- Cuando el precio supera a la baja la línea de ángulo de Gann descendente, se activa una señal de venta (corto).

-

Gestión de riesgos: la estrategia incorpora niveles personalizables de stop-loss y take-profit para controlar la exposición al riesgo de cada operación.

Ventajas de la Estrategia

-

Adaptabilidad dinámica: al ajustar continuamente el punto de inicio de las líneas de ángulo de Gann, la estrategia puede adaptarse a diferentes condiciones de mercado y volatilidad de precios.

-

Seguimiento de tendencia: la estrategia es esencialmente un sistema de seguimiento de tendencia, que ayuda a capturar ganancias significativas en tendencias grandes.

-

Gestión de riesgos: los mecanismos integrados de stop-loss y take-profit ayudan a controlar el riesgo, evitando que una sola operación cause pérdidas excesivas.

-

Visualización: la estrategia muestra de forma intuitiva las líneas de ángulo de Gann y las señales de trading en el gráfico, facilitando al trader la comprensión de la estructura del mercado y la lógica de la estrategia.

-

Flexibilidad: múltiples parámetros ajustables (como ángulo, longitud del período, niveles de stop-loss/take-profit) permiten que la estrategia se adapte a diferentes instrumentos de trading y marcos de tiempo.

Riesgos de la Estrategia

-

Riesgo de mercado lateral: en mercados laterales o de rango, las frecuentes rupturas falsas pueden generar demasiadas señales erróneas y costos de trading.

-

Riesgo de deslizamiento: en mercados rápidos, el precio real de ejecución puede diferir significativamente del precio en el momento de la señal.

-

Riesgo de sobreoptimización: ajustar excesivamente los parámetros para adaptarse a datos históricos puede llevar a un rendimiento deficiente en el futuro.

-

Riesgo de reversión de tendencia: la estrategia puede incurrir en pérdidas cuando la tendencia se revierte al inicio.

Para mitigar estos riesgos, se puede considerar:

- Introducir filtros adicionales (como indicadores de volatilidad) para reducir señales falsas en mercados laterales.

- Utilizar órdenes limitadas en lugar de órdenes de mercado para controlar el deslizamiento.

- Validar el rendimiento de la estrategia en múltiples marcos de tiempo para asegurar su robustez.

- Considerar métodos de stop-loss móvil, como trailing stop, para proteger mejor las ganancias.

Direcciones de Optimización de la Estrategia

-

Análisis de múltiples marcos de tiempo: integrar información de tendencias de marcos de tiempo superiores puede mejorar la calidad de las señales de trading.

-

Ajuste dinámico del ángulo: ajustar dinámicamente el ángulo de Gann según la volatilidad del mercado permite que la estrategia se adapte mejor a diferentes condiciones de mercado.

-

Consideración del volumen: utilizar el volumen como indicador auxiliar puede aumentar la fiabilidad de las señales.

-

Optimización con machine learning: utilizar algoritmos de machine learning para optimizar dinámicamente los parámetros de la estrategia puede mejorar su adaptabilidad.

-

Filtro de correlación: en el trading de múltiples instrumentos, considerar la correlación entre ellos puede reducir el riesgo sistémico.

-

Control de drawdown: introducir un mecanismo de control de drawdown basado en la curva de equidad puede proteger mejor el capital durante reversiones de tendencia importantes.

Estas direcciones de optimización buscan mejorar la robustez y rentabilidad de la estrategia, al tiempo que reducen los riesgos inherentes.

Resumen

La estrategia de trading de seguimiento de tendencia dinámica basada en ángulos de Gann es un sistema de trading que combina la teoría clásica del análisis técnico con métodos cuantitativos modernos. Identifica y sigue la tendencia del mercado mediante líneas de ángulo de Gann ajustadas dinámicamente, y genera señales de trading en puntos clave de ruptura. Las ventajas de la estrategia residen en su adaptabilidad dinámica y los mecanismos integrados de gestión de riesgos, pero también enfrenta desafíos como los mercados laterales y la sobreoptimización. Mediante una mayor optimización y refinamiento, como la introducción de análisis de múltiples marcos de tiempo y ajuste dinámico de parámetros, esta estrategia tiene el potencial de convertirse en una herramienta de trading potente y flexible. Sin embargo, los traders deben mantener siempre la precaución al usar esta estrategia, comprender completamente sus principios y riesgos, y realizar pruebas retrospectivas y simulaciones exhaustivas antes de operar en vivo.

- 1