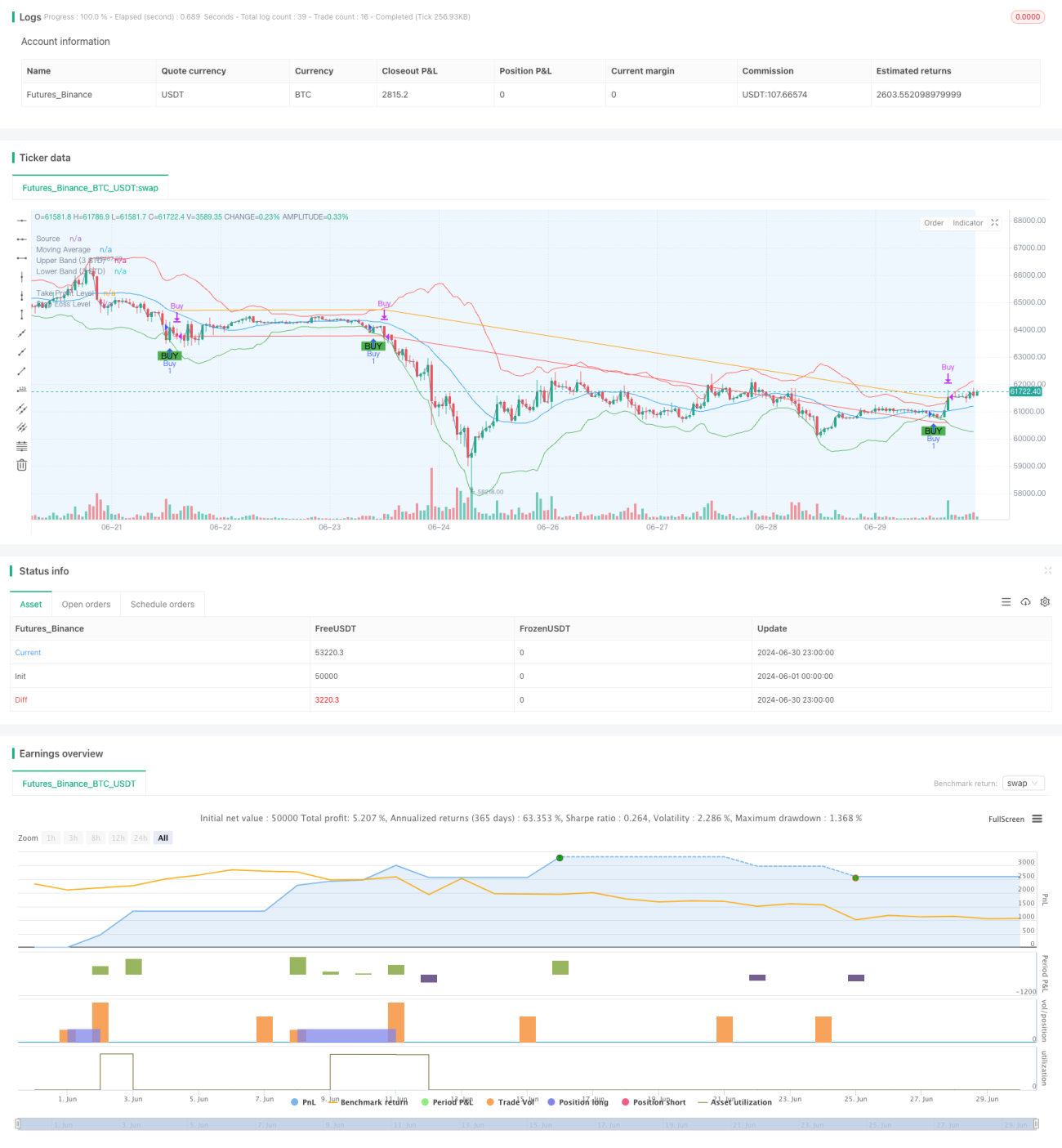

Visión general

Esta estrategia de trading es un sistema basado en la ruptura de la desviación estándar, que utiliza la relación entre el precio y la media móvil, así como la desviación estándar, para identificar oportunidades potenciales de compra. La estrategia se centra principalmente en las señales de compra cuando el precio rompe la banda inferior, y gestiona el riesgo mediante la configuración de take profit y stop loss. La idea central de la estrategia es operar cuando el precio presenta una volatilidad anormal, filtrando posibles señales falsas mediante la media móvil y la desviación estándar.

Principio de la estrategia

-

Calcular la media móvil (MA): se utiliza la media móvil simple (SMA) para calcular la media móvil de un período específico.

-

Calcular la desviación estándar: se calcula la desviación estándar del precio basándose en el mismo período.

-

Construir las bandas superior e inferior:

- Banda superior = MA + (desviación estándar * multiplicador)

- Banda inferior = MA - (desviación estándar * multiplicador)

-

Generar señal de compra: se activa una señal de compra cuando el precio cruza de abajo hacia arriba la banda inferior.

-

Gestión de riesgos:

- Configurar precio de take profit: precio de entrada * (1 + porcentaje de take profit)

- Configurar precio de stop loss: precio de entrada * (1 - porcentaje de stop loss)

-

Rango temporal del backtest: la estrategia permite al usuario establecer un período de inicio y fin específico para el backtest, ejecutando operaciones solo dentro del rango de tiempo definido.

Ventajas de la estrategia

-

Alta adaptabilidad: al utilizar la desviación estándar, la estrategia ajusta automáticamente el rango de negociación según la volatilidad del mercado, adaptándose a diferentes entornos de mercado.

-

Control de riesgos completo: integra mecanismos de take profit y stop loss, controlando efectivamente el riesgo de cada operación.

-

Alta flexibilidad: permite al usuario personalizar múltiples parámetros, como el período de la desviación estándar, el multiplicador, los porcentajes de take profit y stop loss, que se pueden ajustar según diferentes mercados y preferencias de riesgo personales.

-

Buena visualización: la estrategia dibuja en el gráfico la media móvil, las bandas superior e inferior y las señales de compra, facilitando la comprensión y el análisis intuitivo.

-

Potente función de backtest: los usuarios pueden establecer con precisión el rango de tiempo del backtest, lo que favorece la evaluación del rendimiento de la estrategia en entornos de mercado específicos.

Riesgos de la estrategia

-

Riesgo de falsa ruptura: en mercados laterales o de baja volatilidad, pueden ocurrir frecuentes falsas rupturas, lo que lleva a un exceso de operaciones y pérdidas innecesarias por comisiones.

-

Retraso en el seguimiento de tendencias: al basarse en medias móviles y desviación estándar, la estrategia puede perder algunas oportunidades de entrada temprana en mercados fuertemente tendenciales.

-

Sensibilidad a los parámetros: el rendimiento de la estrategia depende en gran medida de la configuración de parámetros; diferentes combinaciones de parámetros pueden dar resultados muy distintos, lo que requiere un amplio backtest y optimización.

-

Limitación de operaciones unidireccionales: la estrategia actualmente solo implementa la lógica de compra, por lo que en mercados bajistas puede perder oportunidades o sufrir grandes pérdidas.

-

Dependencia del entorno de mercado: la estrategia puede funcionar mejor en mercados de criptomonedas con alta volatilidad y bajo volumen de negociación, pero su efecto puede variar en otros entornos de mercado.

Direcciones de optimización de la estrategia

-

Introducir mecanismo de venta en corto: agregar lógica de venta en corto cuando el precio rompe la banda superior, permitiendo que la estrategia obtenga ganancias en mercados bidireccionales.

-

Ajuste dinámico de parámetros: implementar una función que ajuste automáticamente parámetros como el multiplicador de la desviación estándar y los porcentajes de take profit/stop loss según las condiciones del mercado, mejorando la capacidad de adaptación de la estrategia.

-

Análisis de múltiples marcos temporales: combinar datos de períodos de tiempo más largos y más cortos para mejorar la fiabilidad de las señales y la precisión del momento de entrada.

-

Agregar filtro de volumen: introducir indicadores de volumen para filtrar señales de falsa ruptura en momentos de bajo volumen, mejorando la calidad de las operaciones.

-

Optimizar el mecanismo de take profit y stop loss: implementar take profit y stop loss dinámicos, como introducir trailing stop o stop loss basado en ATR, para adaptarse mejor a la volatilidad del mercado.

-

Aumentar condiciones de filtro: combinar otros indicadores técnicos o datos fundamentales para establecer condiciones adicionales de trading, reduciendo las señales falsas.

-

Implementar gestión de capital: agregar lógica de gestión de posiciones, ajustando dinámicamente la proporción de capital en cada operación según el tamaño de la cuenta y la volatilidad del mercado.

Resumen

La estrategia de trading de ruptura de desviación estándar adaptativa es un sistema de trading cuantitativo basado en principios estadísticos. Captura oportunidades de trading derivadas de anomalías en el mercado mediante canales de precio ajustados dinámicamente. La principal ventaja de esta estrategia radica en su adaptabilidad y capacidad de gestión de riesgos, lo que le permite mantener un rendimiento relativamente estable en diferentes entornos de mercado. Sin embargo, la estrategia también enfrenta desafíos como falsas rupturas y sensibilidad a los parámetros, por lo que los traders deben utilizarla con precaución y seguir optimizándola.

Mediante la introducción de mecanismos de venta en corto, ajuste dinámico de parámetros, análisis de múltiples marcos temporales y otras medidas de optimización, se espera que la estrategia mejore aún más su estabilidad y rentabilidad. Para los traders cuantitativos con experiencia, esta estrategia proporciona un marco base sólido sobre el cual se puede realizar una personalización y optimización en profundidad para adaptarse a diferentes estilos de trading y entornos de mercado.

En resumen, esta estrategia de trading de ruptura de desviación estándar adaptativa muestra la esencia del trading cuantitativo: capturar oportunidades de mercado mediante modelos matemáticos y métodos estadísticos, mientras se controla estrictamente el riesgo. No solo es adecuada para el mercado de criptomonedas de alta volatilidad, sino que también se puede aplicar a otros mercados financieros con los ajustes adecuados, proporcionando a los traders una herramienta de trading potente y flexible.

- 1