Estrategia de trading de acción del precio ponderada por volumen y retrocesos de Fibonacci avanzados

Resumen

Esta estrategia es un sistema de trading avanzado que combina niveles de retroceso de Fibonacci, patrones de acción de precio y análisis de volumen. Utiliza los niveles de retroceso de Fibonacci para identificar zonas clave de soporte y resistencia, emplea patrones de velas como velas tipo pin bar y patrones envolventes para detectar posibles puntos de reversión, y confirma las señales mediante el análisis de volumen para aumentar su fiabilidad. El objetivo es capturar oportunidades de trading de alta probabilidad dentro de la tendencia del mercado, gestionando el riesgo a través de múltiples mecanismos de confirmación.

Principio de la Estrategia

-

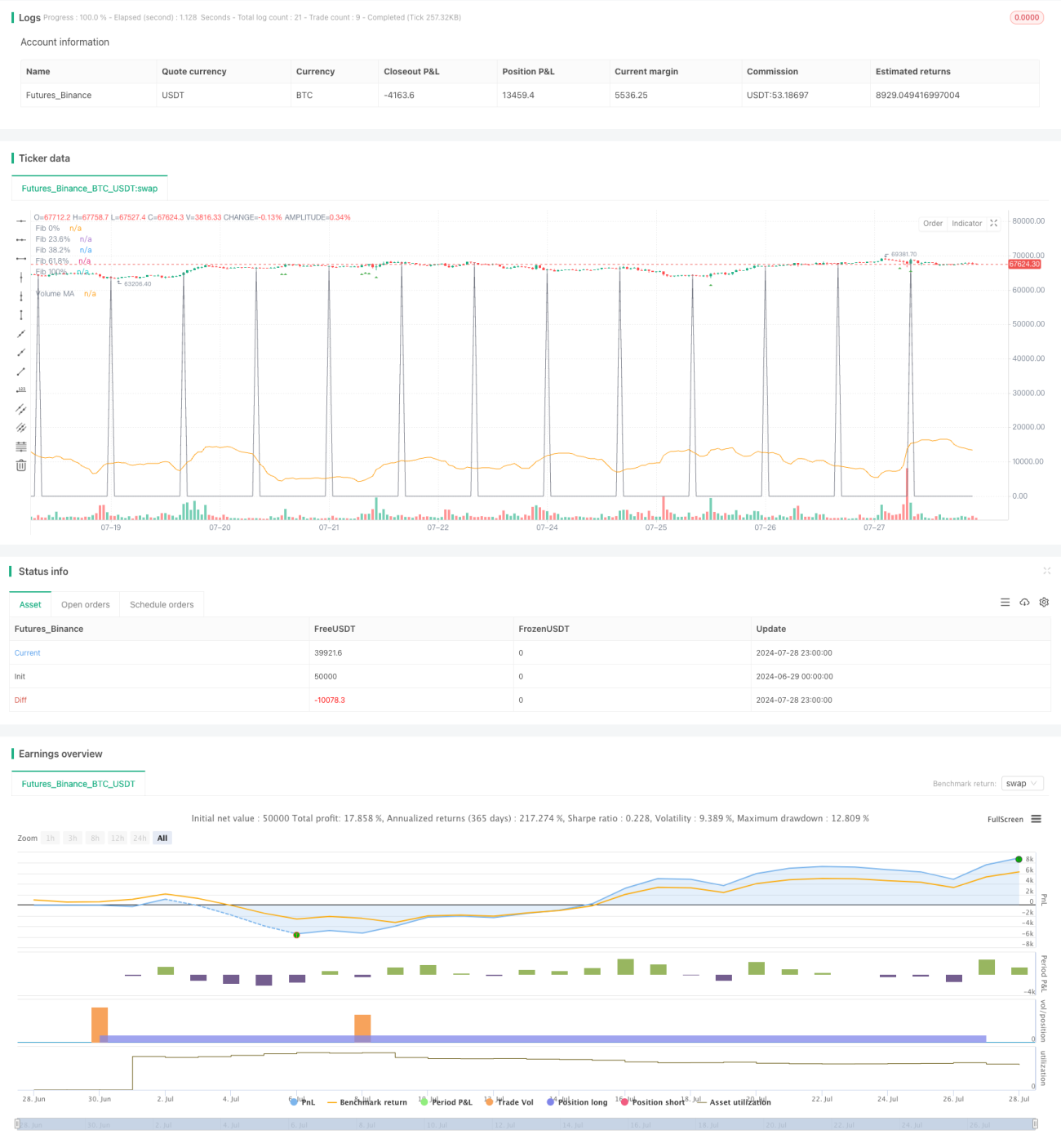

Retroceso de Fibonacci: La estrategia calcula los niveles de retroceso de Fibonacci (0%, 23.6%, 38.2%, 61.8%, 100%) a partir de los máximos y mínimos de 20 períodos. Estos niveles se utilizan para identificar posibles zonas de soporte y resistencia.

-

Patrones de acción de precio:

- Pin bar: Se identifica comparando la longitud del cuerpo de la vela con la de las sombras. Cuando la sombra es más del doble de larga que el cuerpo, se considera una pin bar válida.

- Patrón envolvente: Se identifica comparando los precios de apertura y cierre de dos velas consecutivas.

-

Análisis de volumen: La estrategia calcula la media móvil de volumen de 20 períodos y requiere que el volumen actual supere 1.5 veces dicha media para confirmar la fuerza de la señal de trading.

-

Lógica de trading:

- Condición de compra: Aparece una pin bar alcista o un patrón envolvente alcista, el precio se encuentra por encima del nivel de retroceso de Fibonacci del 38.2% y se cumple la condición de volumen.

- Condición de venta: Aparece una pin bar bajista o un patrón envolvente bajista, el precio se encuentra por debajo del nivel de retroceso de Fibonacci del 38.2% y se cumple la condición de volumen.

Ventajas de la Estrategia

-

Múltiples mecanismos de confirmación: Combina varios conceptos importantes del análisis técnico (Fibonacci, acción del precio, volumen), aumentando la fiabilidad de las señales de trading.

-

Alta adaptabilidad: Los niveles de Fibonacci se ajustan dinámicamente según la volatilidad del mercado, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

-

Gestión de riesgos: Al exigir que el precio esté por encima o por debajo de niveles clave de Fibonacci, junto con la confirmación de volumen, se reduce el riesgo de señales falsas.

-

Combinación de seguimiento de tendencia y reversión: La estrategia puede capturar tanto oportunidades de continuación de tendencia (precio por encima o debajo de niveles clave) como identificar posibles puntos de reversión (mediante patrones de acción de precio).

-

Visualización: La estrategia proporciona marcas claras en el gráfico, incluyendo niveles de Fibonacci, señales de trading y media móvil de volumen, facilitando la comprensión intuitiva de las condiciones del mercado.

Riesgos de la Estrategia

-

Sobreoperación: En mercados muy volátiles, puede generar demasiadas señales de trading, aumentando los costos de transacción y pudiendo llevar a una operativa excesiva.

-

Retardo: El uso de medias móviles para calcular el umbral de volumen puede provocar un retraso en las señales, perdiendo oportunidades en mercados que cambian rápidamente.

-

Señales falsas: A pesar de las múltiples confirmaciones, aún pueden producirse señales falsas en mercados laterales o con baja volatilidad.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser sensible a la configuración de parámetros como la longitud de Fibonacci, la longitud de la MA de volumen y el umbral de volumen.

-

Falta de mecanismo de stop loss: La estrategia actual no incluye una lógica explícita de stop loss, lo que podría provocar pérdidas excesivas en movimientos adversos del mercado.

Direcciones de Optimización

-

Ajuste dinámico de parámetros: Implementar una adaptación automática de la longitud de Fibonacci, la MA de volumen y el umbral de volumen para adaptarse a diferentes condiciones de mercado.

-

Agregar filtro de tendencia: Introducir indicadores de tendencia adicionales (como medias móviles o ADX) para evitar operar en contra de la tendencia fuerte.

-

Mejorar la gestión de riesgos: Incorporar lógica de stop loss y take profit, como stops dinámicos basados en ATR o utilizando niveles de Fibonacci para establecer puntos de stop.

-

Optimizar el momento de entrada: Considerar el uso de órdenes limitadas cerca de los niveles clave de Fibonacci para obtener mejores precios de entrada.

-

Agregar análisis de marcos temporales: Combinar el análisis de marcos temporales superiores para mejorar la precisión de la dirección del trading.

-

Incorporar filtro de volatilidad: Reducir la frecuencia de trading en períodos de baja volatilidad para evitar operar en condiciones de mercado desfavorables.

-

Optimizar el análisis de volumen: Considerar el uso de indicadores de volumen más complejos, como OBV o Chaikin Money Flow, para evaluar con mayor precisión la tendencia del volumen.

Resumen

Esta estrategia avanzada de trading basada en retrocesos de Fibonacci y acción del precio ponderada por volumen demuestra el gran potencial del análisis multifactorial en el trading cuantitativo. Al combinar retrocesos de Fibonacci, patrones de acción de precio y análisis de volumen, la estrategia proporciona señales de trading más fiables sobre la base del análisis técnico. Su adaptabilidad y múltiples mecanismos de confirmación son sus principales ventajas, ayudando a identificar oportunidades de trading de alta probabilidad en diferentes entornos de mercado.

Sin embargo, la estrategia aún presenta algunos riesgos potenciales, como la sobreoperación y la sensibilidad a los parámetros. Mediante la implementación de las optimizaciones sugeridas, como el ajuste dinámico de parámetros, la adición de filtros de tendencia y la mejora de la gestión de riesgos, se puede aumentar aún más su solidez y rendimiento.

En general, se trata de un marco de estrategia bien diseñado, con amplias perspectivas de aplicación y margen de mejora. Para los traders que buscan construir sistemas de trading más complejos y fiables basados en el análisis técnico, esta estrategia ofrece un punto de partida muy valioso. A través de backtesting continuo, optimización y validación en vivo, tiene el potencial de convertirse en una poderosa herramienta de trading.

- 1