Estrategia de seguimiento de tendencia con múltiples medias móviles y reconocimiento de patrones de reversión

Resumen

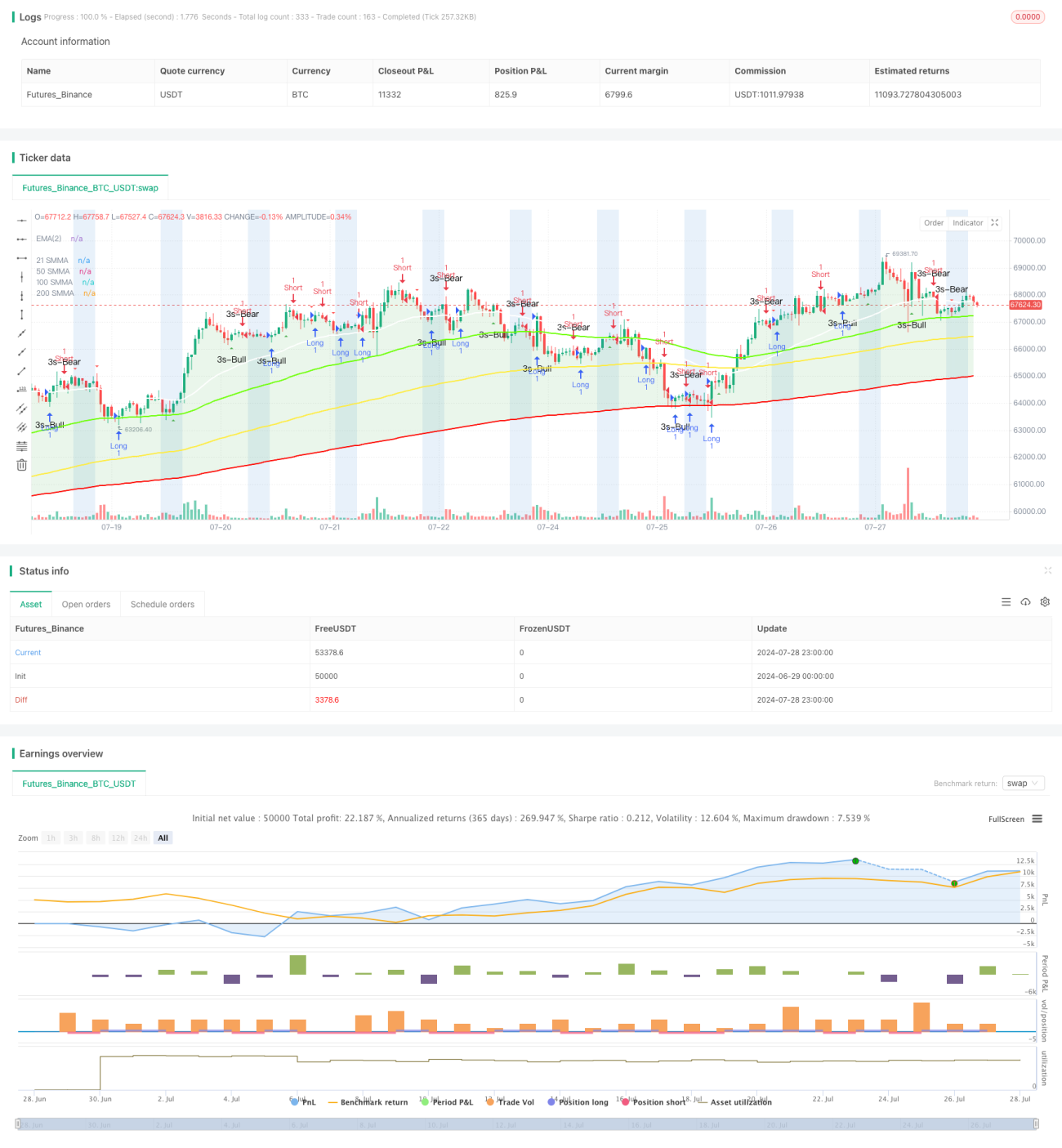

Esta estrategia es una herramienta integral de análisis técnico que combina múltiples medias móviles suavizadas (SMMA), identificación de tendencias, reconocimiento de patrones de velas y análisis de sesiones de negociación. Su objetivo es ayudar a los traders a identificar las tendencias del mercado, detectar posibles puntos de reversión y ejecutar operaciones durante sesiones específicas. El núcleo de la estrategia utiliza SMMA de diferentes períodos para determinar la dirección del mercado, mientras que los patrones de velas "3 Line Strike" y "Engulfing" generan señales de trading.

Principios de la estrategia

-

Múltiples medias móviles suavizadas (SMMA): La estrategia emplea 4 SMMA (períodos 21, 50, 100 y 200) para evaluar la tendencia del mercado en diferentes marcos temporales. Estas medias ayudan a comprender la evolución del mercado a corto, medio y largo plazo.

-

Relleno de tendencia: La estrategia compara el precio a corto plazo (EMA de 2 períodos) con la SMMA de 200 períodos y colorea el fondo de forma intuitiva para mostrar la tendencia actual. Fondo verde indica tendencia alcista, fondo rojo indica tendencia bajista.

-

Reconocimiento de patrones de velas:

- Patrón "3 Line Strike": Identifica una vela de reversión tras tres velas consecutivas en la misma dirección, lo que puede anticipar un cambio de tendencia.

- Patrón Engulfing: Identifica una vela grande que engulle completamente la vela anterior, también puede señalar una reversión de tendencia.

-

Análisis de sesiones de negociación: Permite al usuario definir sesiones específicas y resaltarlas en el gráfico. Esto ayuda a concentrarse en los momentos de mayor actividad.

-

Generación de señales:

- Señal de largo: Se activa cuando aparece un patrón alcista de "3 Line Strike" o un patrón Engulfing alcista.

- Señal de corto: Se activa cuando aparece un patrón bajista de "3 Line Strike" o un patrón Engulfing bajista.

Ventajas de la estrategia

-

Análisis multidimensional: Al combinar múltiples indicadores técnicos y métodos de análisis, ofrece una visión integral del mercado, lo que ayuda a tomar decisiones de trading más informadas.

-

Confirmación de tendencia: El uso de SMMA en varios marcos temporales permite una confirmación más precisa de la tendencia, reduciendo las señales falsas.

-

Detección de reversiones: Al identificar patrones de velas específicos, es capaz de captar anticipadamente posibles reversiones del mercado, proporcionando oportunidades de entrada y salida.

-

Visual intuitiva: El uso de colores de fondo y marcadores gráficos hace que el estado del mercado y las señales potenciales sean evidentes de un vistazo, facilitando un análisis rápido.

-

Flexibilidad: Permite al usuario personalizar varios parámetros, como los períodos de las medias móviles y las sesiones de negociación, para adaptarse a diferentes estilos de trading y condiciones del mercado.

-

Gestión del tiempo: Al resaltar sesiones específicas, ayuda al trader a gestionar mejor su tiempo de negociación, centrándose en los períodos de mayor potencial.

Riesgos de la estrategia

-

Retardo: Las medias móviles son indicadores rezagados por naturaleza; en mercados que cambian rápidamente, pueden no capturar los puntos de inflexión a tiempo.

-

Dependencia excesiva de patrones: Confiar demasiado en los patrones de velas puede llevar a errores, ya que no todos los patrones predicen con precisión una reversión.

-

Riesgo de falsas rupturas: En mercados laterales, el precio puede cruzar las medias con frecuencia, generando señales falsas.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros elegidos; en diferentes condiciones de mercado puede ser necesario ajustarlos con frecuencia.

-

Ignorar factores fundamentales: El enfoque puramente técnico puede pasar por alto factores fundamentales importantes, lo que lleva a decisiones erróneas ante noticias o eventos importantes.

-

Sobreoperación: En mercados de alta volatilidad, la estrategia puede generar demasiadas señales, aumentando los costos de transacción y pudiendo provocar sobreoperación.

Para reducir estos riesgos, se recomienda:

- Combinar con otros indicadores técnicos y análisis fundamental para confirmar las señales.

- Utilizar stops de pérdidas y objetivos de ganancias adecuados para gestionar el riesgo.

- Realizar back-test de la estrategia en diferentes condiciones de mercado para encontrar los parámetros óptimos.

- Considerar la implementación de filtros de señales para reducir las señales falsas.

- Monitorear de cerca las publicaciones de datos económicos y eventos del mercado.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: Implementar la adaptación automática de los períodos de las SMMA según la volatilidad del mercado, para adecuarse a diferentes condiciones.

-

Mecanismo de confirmación de señales: Introducir indicadores técnicos adicionales (como RSI, MACD, etc.) para confirmar las señales y aumentar su fiabilidad.

-

Filtro de volatilidad: Incorporar el indicador ATR (Average True Range) para filtrar señales débiles en períodos de baja volatilidad, operando solo cuando el mercado tenga suficiente impulso.

-

Clasificación del estado del mercado: Desarrollar un algoritmo para clasificar el estado actual del mercado (tendencia, lateral, alta volatilidad, etc.) y aplicar diferentes estrategias según el estado.

-

Optimización de stops: Implementar stops dinámicos, por ejemplo usando ATR o niveles de soporte/resistencia recientes, para gestionar mejor el riesgo.

-

Análisis de volumen: Integrar datos de volumen de operaciones, ejecutando señales solo cuando el volumen las confirme, para aumentar la fiabilidad.

-

Ponderación temporal: Analizar la tasa de éxito de diferentes franjas horarias según datos históricos y asignar diferentes pesos a las señales en distintos momentos.

-

Integración de aprendizaje automático: Utilizar algoritmos de machine learning para optimizar la selección de parámetros y el proceso de generación de señales, mejorando la adaptabilidad y el rendimiento.

-

Análisis de múltiples marcos temporales: Ampliar la estrategia para considerar señales de varios marcos temporales, asegurando que la dirección de las operaciones esté alineada con la tendencia de mayor plazo.

-

Optimización de la gestión de capital: Implementar un ajuste dinámico del tamaño de las posiciones basado en la volatilidad del mercado y el riesgo de la cuenta.

Estas direcciones de optimización buscan mejorar la robustez, adaptabilidad y rendimiento general de la estrategia. Con estas mejoras, la estrategia puede afrontar mejor diferentes entornos de mercado, aumentar la rentabilidad y reducir el riesgo.

Conclusión

La "Estrategia de seguimiento de tendencia con múltiples medias móviles y reconocimiento de patrones de reversión" es una herramienta integral de análisis técnico que combina varias técnicas avanzadas de trading. Mediante el uso de múltiples medias móviles suavizadas, identificación de tendencias, análisis de patrones de velas y gestión de sesiones de negociación, proporciona a los traders un marco completo de análisis del mercado. No solo ayuda a identificar la tendencia general del mercado, sino que también captura posibles puntos de reversión, ofreciendo una valiosa referencia para las decisiones de trading.

La principal ventaja de la estrategia radica en su enfoque de análisis multidimensional y su presentación visual intuitiva, lo que permite a los traders comprender rápidamente el estado del mercado y tomar decisiones informadas. Sin embargo, como todas las estrategias de trading, también enfrenta algunos riesgos inherentes, como el retardo y la dependencia excesiva de indicadores técnicos.

Para mejorar aún más la efectividad de la estrategia, se pueden considerar múltiples direcciones de optimización, incluido el ajuste dinámico de parámetros, la introducción de mecanismos de confirmación adicionales y la integración de tecnologías más avanzadas como el aprendizaje automático. Estas optimizaciones pueden ayudar a la estrategia a adaptarse mejor a diferentes entornos de mercado, mejorando su estabilidad y rentabilidad.

Por último, es importante recordar que ninguna estrategia es universal. El éxito en el trading no solo depende de una buena estrategia, sino también de una gestión rigurosa del riesgo, un aprendizaje continuo del mercado y un refinamiento constante de la estrategia. Los traders deben considerar esta estrategia como parte de su sistema general de trading, combinándola con otros métodos de análisis y su propia visión del mercado para tomar decisiones finales.

- 1