Análisis multidimensional del flujo de órdenes y estrategia de trading

Resumen

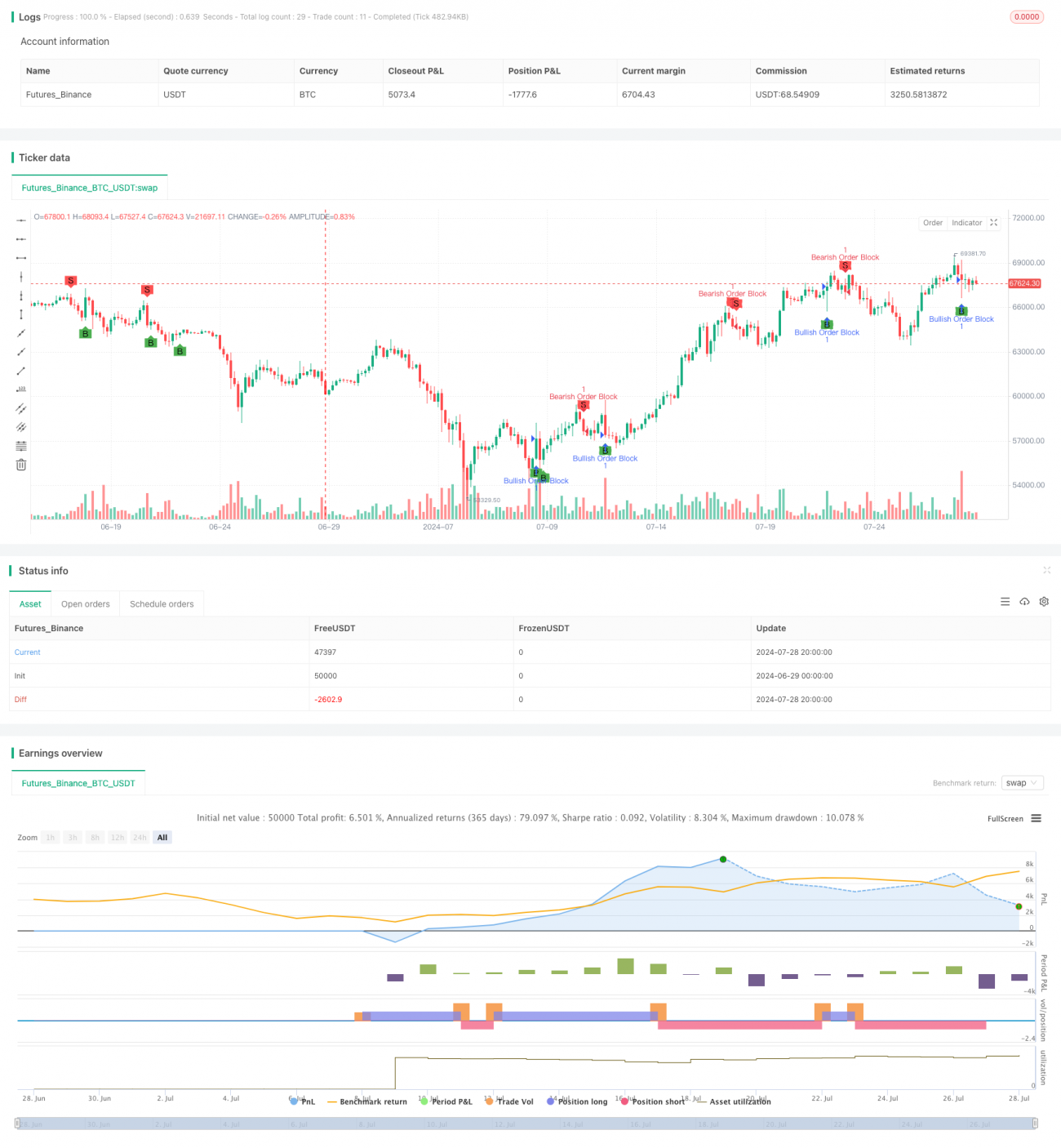

La Estrategia de Análisis de Flujo de Órdenes Multidimensional y Trading es un método cuantitativo de trading basado en el concepto de Bloques de Órdenes (Order Blocks). Esta estrategia identifica posibles bloques de órdenes en el mercado para capturar áreas importantes de soporte y resistencia de precios, y así tomar decisiones de trading. El núcleo de la estrategia consiste en analizar datos históricos de precios para identificar zonas donde puede haber una gran cantidad de órdenes de compra o venta, y operar cerca de estas zonas. Este enfoque busca mejorar la precisión y rentabilidad del trading, al tiempo que reduce los riesgos.

Principio de la Estrategia

-

Identificación de Bloques de Órdenes:

- La estrategia utiliza un periodo de retroceso ajustable (por defecto 5 periodos) para analizar la evolución de los precios.

- Compara el precio actual con los máximos y mínimos históricos para identificar posibles bloques de órdenes.

- Utiliza un multiplicador de umbral (por defecto 1.0) para determinar la significancia de los movimientos de precios.

-

Análisis de Múltiples Periodos:

- Calcula el precio máximo y mínimo dentro del periodo de retroceso especificado.

- Compara el precio de cierre actual con los precios históricos para identificar movimientos de ruptura.

-

Generación de Señales Alcistas y Bajistas:

- Bloque de Órdenes Alcista: el mínimo actual es inferior al mínimo histórico, y el precio de cierre es superior al precio de cierre histórico multiplicado por el umbral.

- Bloque de Órdenes Bajista: el máximo actual es superior al máximo histórico, y el precio de cierre es inferior al precio de cierre histórico dividido por el umbral.

-

Ejecución de Operaciones:

- Abre una posición larga cuando se identifica un bloque de órdenes alcista.

- Abre una posición corta cuando se identifica un bloque de órdenes bajista.

- Cierra la posición cuando aparece una señal contraria.

Ventajas de la Estrategia

-

Visión Profunda del Mercado: Al analizar bloques de órdenes, la estrategia permite comprender la estructura del mercado y la posible actividad de grandes transacciones, lo que ayuda a predecir movimientos de precios con mayor precisión.

-

Alta Adaptabilidad: Los parámetros de la estrategia son ajustables, lo que la hace aplicable a diferentes entornos de mercado y activos.

-

Gestión de Riesgos: Al operar cerca de niveles clave de soporte y resistencia, la estrategia permite un mejor control del riesgo.

-

Ejecución Automatizada: La estrategia puede programarse para operar de forma totalmente automática, reduciendo la interferencia emocional.

-

Análisis Multidimensional: Combina precios, volúmenes y datos históricos para un análisis multifacético que aumenta la fiabilidad de las decisiones de trading.

Riesgos de la Estrategia

-

Riesgo de Falsa Ruptura: En mercados muy volátiles, puede haber identificaciones erróneas de bloques de órdenes, generando señales de trading incorrectas.

-

Sensibilidad de Parámetros: El rendimiento de la estrategia depende en gran medida de la elección del periodo de retroceso y el umbral; una configuración inadecuada puede provocar sobreoperación o la pérdida de oportunidades importantes.

-

Cambios en las Condiciones del Mercado: En mercados con tendencias claras o alta volatilidad, la efectividad de la estrategia de bloques de órdenes puede disminuir.

-

Riesgo de Deslizamiento y Liquidez: En mercados con baja liquidez, puede ser difícil ejecutar operaciones al precio deseado.

-

Dependencia Tecnológica: La naturaleza automatizada de la estrategia la hace vulnerable a fallos técnicos o errores en los datos.

Direcciones de Optimización

-

Ajuste Dinámico de Parámetros: Implementar periodos de retroceso y umbrales adaptativos para adaptarse a diferentes condiciones del mercado.

-

Integración de Múltiples Indicadores: Combinar con otros indicadores técnicos (como medias móviles, RSI, etc.) para confirmar las señales de bloques de órdenes y mejorar la precisión.

-

Análisis de Sentimiento del Mercado: Incorporar datos de sentimiento del mercado, como la volatilidad implícita de opciones, para mejorar la capacidad predictiva de la estrategia.

-

Optimización de la Gestión de Riesgos: Introducir stops dinámicos y objetivos de beneficios, ajustando el tamaño de la posición en función de la volatilidad del mercado.

-

Integración de Aprendizaje Automático: Utilizar algoritmos de machine learning para optimizar la selección de parámetros y el proceso de generación de señales.

-

Backtesting y Optimización: Realizar backtesting exhaustivo con datos históricos para encontrar la combinación óptima de parámetros y reglas de trading.

-

Análisis de Flujo de Órdenes: Integrar datos más detallados de flujo de órdenes para identificar con mayor precisión los bloques de órdenes importantes.

Conclusión

La Estrategia de Análisis de Flujo de Órdenes Multidimensional y Trading es un método cuantitativo innovador que identifica oportunidades de trading de alta probabilidad mediante el análisis profundo de la estructura del mercado y el flujo de órdenes. Su principal ventaja radica en su capacidad para percibir la dinámica subyacente del mercado y operar con precisión cerca de niveles de precio clave. Sin embargo, la implementación exitosa de la estrategia requiere una cuidadosa selección de parámetros y una optimización continua. Al combinar otras herramientas de análisis técnico, introducir ajustes dinámicos de parámetros e integrar más dimensiones de datos, esta estrategia tiene el potencial de convertirse en un potente sistema de trading. Las líneas de desarrollo futuro deben centrarse en mejorar la adaptabilidad, precisión y capacidad de gestión de riesgos de la estrategia para mantener su competitividad en un mercado en constante cambio.

- 1