Estrategia de trading cuantitativo de ruptura de Bandas de Bollinger

Resumen

Este artículo presenta una estrategia de trading cuantitativa basada en la ruptura de las Bandas de Bollinger. La estrategia utiliza el indicador de Bandas de Bollinger para identificar condiciones de sobrecompra y sobreventa en el mercado, generando señales de trading cuando el precio rompe las bandas superior e inferior. Este método busca capturar los grandes movimientos del mercado al tiempo que proporciona cierto mecanismo de gestión de riesgos.

Principio de la estrategia

El principio central de la estrategia de ruptura de Bandas de Bollinger es utilizar el concepto de desviación estándar de la estadística para medir la volatilidad del mercado. Los pasos principales de la estrategia son los siguientes:

-

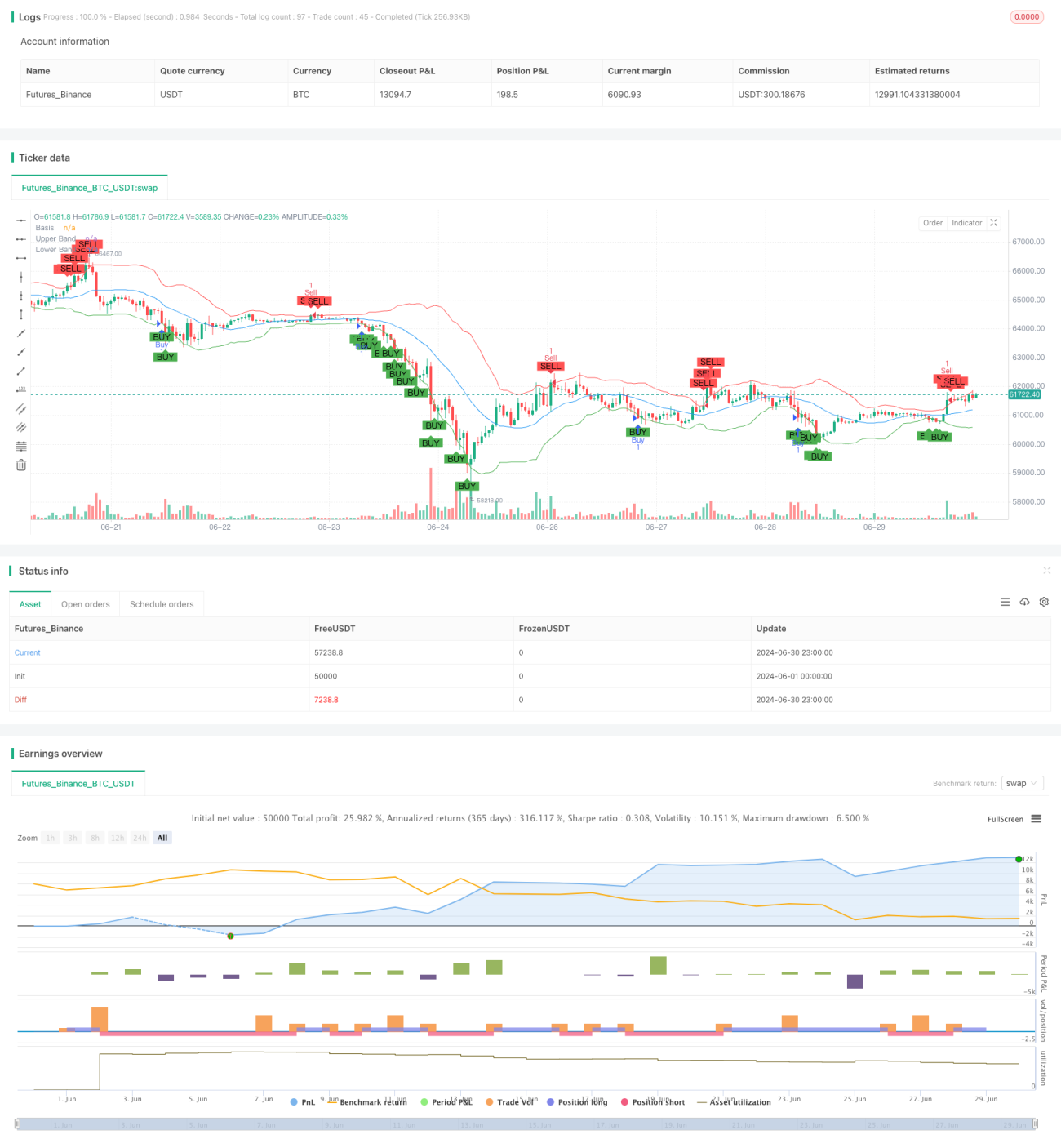

Calcular las Bandas de Bollinger: se utiliza una media móvil simple (SMA) de 20 períodos como banda media, y las bandas superior e inferior son la banda media más/menos 2 veces la desviación estándar.

-

Generar señales de trading:

- Cuando el precio de cierre está por debajo de la banda inferior, se genera una señal de compra (largo).

- Cuando el precio de cierre está por encima de la banda superior, se genera una señal de venta (corto).

-

Ejecutar la operación: realizar las operaciones correspondientes de largo o corto según la señal generada.

-

Visualización: dibujar las Bandas de Bollinger y las señales de trading en el gráfico para un análisis intuitivo.

Este método asume que la mayoría del tiempo el precio fluctúa dentro de las Bandas de Bollinger; la ruptura de las bandas superior o inferior implica posibles oportunidades de reversión o continuación de la tendencia.

Ventajas de la estrategia

-

Alta adaptabilidad: las Bandas de Bollinger se ajustan automáticamente según la volatilidad del mercado, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

-

Combinación de seguimiento de tendencia y reversión: puede capturar tanto la continuación de la tendencia como las posibles oportunidades de reversión.

-

Gestión de riesgos integrada: las propias Bandas de Bollinger proporcionan indicaciones de sobrecompra y sobreventa, lo que ayuda a controlar el riesgo.

-

Buena visualización: el gráfico permite ver de forma intuitiva las señales de trading y el estado del mercado.

-

Parámetros flexibles y ajustables: se pueden ajustar la longitud de las bandas y el multiplicador según las características del mercado.

-

Automatización completa: la estrategia puede ejecutarse completamente de forma automática, reduciendo la intervención humana.

Riesgos de la estrategia

-

Riesgo de falsa ruptura: el mercado puede romper brevemente las bandas y luego volver rápidamente, generando señales erróneas.

-

Rendimiento deficiente en mercados con tendencia fuerte: en mercados con tendencia fuerte, el precio puede moverse fuera de las Bandas de Bollinger durante largos períodos, provocando operaciones frecuentes.

-

Retraso: debido al uso de medias móviles, la estrategia puede reaccionar lentamente en mercados que cambian rápidamente.

-

Sobretrading: en mercados muy volátiles, pueden generarse demasiadas señales de trading, aumentando los costos de transacción.

-

Falta de mecanismo de stop-loss: el código no incluye una estrategia clara de stop-loss, lo que puede llevar a grandes pérdidas.

-

Dependencia de un solo indicador: basarse únicamente en las Bandas de Bollinger puede ignorar otra información importante del mercado.

Direcciones de optimización de la estrategia

-

Introducir indicadores auxiliares: combinar con otros indicadores técnicos (como RSI o MACD) para filtrar señales de trading y mejorar la precisión.

-

Agregar stop-loss y take-profit: implementar funciones automáticas de stop-loss y take-profit para controlar mejor el riesgo y asegurar ganancias.

-

Ajustar parámetros dinámicamente: ajustar automáticamente la longitud de las bandas y el multiplicador según la volatilidad del mercado, mejorando la adaptabilidad.

-

Añadir filtros de trading: establecer requisitos de amplitud mínima de ruptura o duración para reducir las falsas rupturas.

-

Optimizar la gestión de la posición: implementar una asignación dinámica de la posición, ajustando el tamaño de la operación según la fuerza de la señal y la volatilidad del mercado.

-

Incorporar juicio de tendencia del mercado: ajustar la estrategia en mercados con tendencia fuerte para evitar operar en contra de la tendencia con frecuencia.

-

Backtesting y optimización: realizar backtesting completo en diferentes mercados y marcos temporales para encontrar la combinación óptima de parámetros.

Conclusión

La estrategia cuantitativa de ruptura de Bandas de Bollinger es un método de trading simple y efectivo que utiliza principios estadísticos para aprovechar las oportunidades de movimiento del mercado. Sus principales ventajas son la alta adaptabilidad, la gestión de riesgos integrada y la ejecución completamente automatizada. Sin embargo, la estrategia también presenta riesgos potenciales como falsas rupturas y rendimiento deficiente en mercados con tendencia fuerte.

Mediante la introducción de indicadores auxiliares, la mejora de la gestión de riesgos y el ajuste dinámico de parámetros, se puede mejorar significativamente la estabilidad y rentabilidad de la estrategia. Las futuras líneas de investigación pueden centrarse en el análisis multi-temporal, la integración de algoritmos de aprendizaje automático, etc., para aumentar aún más la inteligencia y adaptabilidad de la estrategia.

En resumen, la estrategia de ruptura de Bandas de Bollinger proporciona una base sólida para el trading cuantitativo, y mediante la optimización y mejora continua, tiene el potencial de convertirse en una herramienta de trading confiable.

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Parameters

bbLength = input.int(20, title="Bollinger Bands Length")

bbMultiplier = input.float(2.0, title="Bollinger Bands Multiplier")

// Calculate Bollinger Bands

basis = ta.sma(close, bbLength)

dev = bbMultiplier * ta.stdev(close, bbLength)

upperBand = basis + dev

lowerBand = basis - dev- 1