Estrategia de trading de cruce de VWAP con objetivo de ganancia dinámico

Resumen

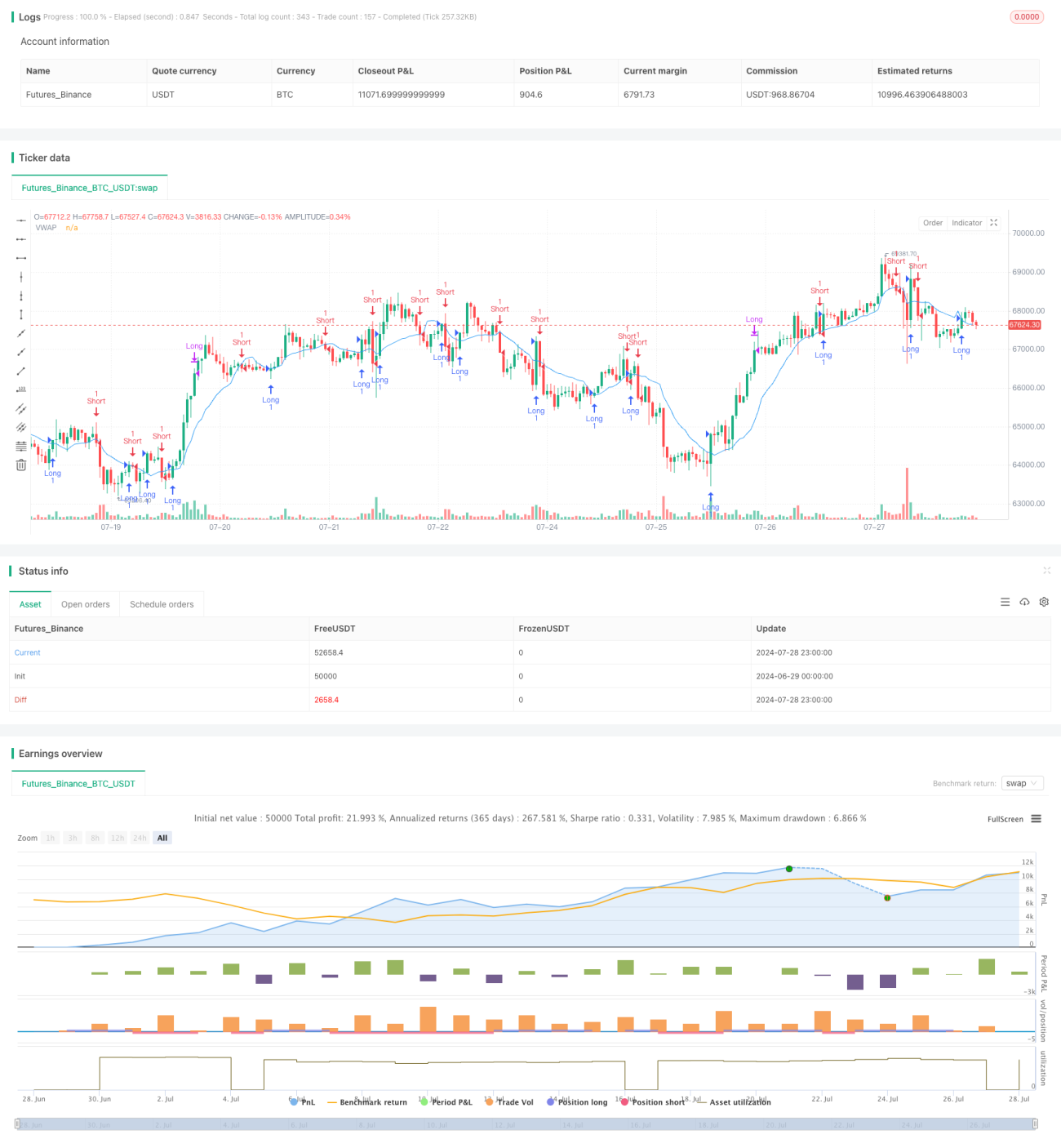

La estrategia de trading con objetivo de beneficio dinámico basada en el cruce del VWAP es una estrategia cuantitativa que utiliza el precio promedio ponderado por volumen (VWAP) junto con señales de cruce de precios y un objetivo de ganancia porcentual fijo. Esta estrategia emplea el VWAP como línea dinámica de soporte y resistencia, entrando en una posición cuando el precio cruza el VWAP y cerrando automáticamente al alcanzar el objetivo de ganancia preestablecido del 3%. Este enfoque combina las ventajas del seguimiento de tendencia y la fijación de ganancias, con el objetivo de capturar movimientos de precios a corto plazo y asegurar las ganancias de manera oportuna.

Principio de la estrategia

El principio central de esta estrategia incluye los siguientes elementos clave:

-

Cálculo del VWAP: La estrategia primero calcula el VWAP de 14 períodos, que sirve como línea de base dinámica para juzgar la tendencia de los precios. El cálculo del VWAP considera tanto el precio como el volumen, reflejando de manera más precisa el equilibrio entre oferta y demanda en el mercado.

-

Señales de entrada:

- Entrada larga: Cuando el precio de cierre cruza al alza el VWAP, se activa una señal de compra.

- Entrada corta: Cuando el precio de cierre cruza a la baja el VWAP, se activa una señal de venta.

-

Objetivo de ganancia:

- Cierre de largos: Cuando el precio alcanza el 103% del precio de entrada (subida del 3%), se cierra automáticamente la posición para asegurar ganancias.

- Cierre de cortos: Cuando el precio alcanza el 97% del precio de entrada (bajada del 3%), se cierra automáticamente la posición para asegurar ganancias.

-

Gestión de posiciones: La estrategia permite mantener múltiples posiciones en diferentes direcciones, abriendo nuevas operaciones en cada señal de cruce.

Ventajas de la estrategia

-

Soporte y resistencia dinámicos: El VWAP actúa como línea dinámica de soporte y resistencia, adaptándose mejor a los cambios del mercado y proporcionando señales de trading más precisas.

-

Combinación de precio y volumen: El VWAP incorpora información tanto de precio como de volumen, ofreciendo una visión más completa de la dinámica del mercado.

-

Fijación automática de ganancias: El objetivo de ganancia preestablecido del 3% permite asegurar las ganancias de manera oportuna, evitando la reversión de beneficios y mejorando la estabilidad de las ganancias de la estrategia.

-

Trading bidireccional: La estrategia captura tanto movimientos alcistas como bajistas, aumentando las oportunidades de ganancia.

-

Sencillez y claridad: La lógica de la estrategia es clara y fácil de entender e implementar, adecuada tanto para principiantes como para traders experimentados.

-

Objetividad: Basada en cálculos matemáticos y reglas claras, reduce el sesgo derivado del juicio subjetivo.

Riesgos de la estrategia

-

Trading frecuente: En mercados volátiles, puede generar señales de trading excesivas, aumentando los costos de transacción.

-

Limitaciones del objetivo de ganancia fijo: El objetivo de ganancia fijo del 3% puede no ser consistente en diferentes condiciones del mercado; a veces puede cerrar posiciones demasiado pronto, perdiendo tendencias más grandes.

-

Ausencia de stop loss: La estrategia no establece un stop loss, lo que puede exponer a grandes pérdidas en condiciones extremas del mercado.

-

Impacto del deslizamiento: En mercados con baja liquidez, puede enfrentar un deslizamiento significativo, afectando el rendimiento real de la estrategia.

-

Dependencia de las condiciones del mercado: Puede funcionar bien en mercados con tendencia clara, pero en mercados laterales puede generar señales falsas con frecuencia.

-

Sensibilidad a parámetros: La configuración del período del VWAP y el porcentaje del objetivo de ganancia tienen un gran impacto en el rendimiento de la estrategia, requiriendo una optimización cuidadosa.

Direcciones de optimización de la estrategia

-

Objetivo de ganancia dinámico: Considerar ajustar dinámicamente el objetivo de ganancia según la volatilidad del mercado, por ejemplo, utilizando el ATR (Average True Range) para establecer el objetivo de ganancia.

-

Agregar filtros: Introducir otros indicadores técnicos como RSI o MACD como filtros para reducir señales falsas.

-

Implementar mecanismo de stop loss: Añadir una función de stop loss, como un stop basado en un monto fijo, porcentaje o indicador técnico, para limitar pérdidas potenciales.

-

Optimizar el período del VWAP: Optimizar el período de cálculo del VWAP, considerando el uso de un período adaptativo.

-

Incorporar gestión de posición: Implementar gestión dinámica de tamaño de posición, ajustando el tamaño de cada operación según la volatilidad del mercado y el riesgo de la cuenta.

-

Filtro de tiempo: Agregar un filtro de tiempo de trading para evitar períodos de alta volatilidad o baja liquidez.

-

Análisis de múltiples marcos temporales: Combinar el análisis de marcos temporales más largos para mejorar la fiabilidad de las señales de entrada.

-

Control de drawdown: Agregar un mecanismo de control de drawdown máximo, pausando las operaciones cuando se alcanza un cierto nivel de drawdown.

Conclusión

La estrategia de trading con objetivo de beneficio dinámico basada en el cruce del VWAP es un enfoque de trading cuantitativo que combina el seguimiento de tendencia y la gestión de ganancias. Al utilizar el VWAP como línea de referencia dinámica y establecer un objetivo de ganancia fijo, esta estrategia busca capturar movimientos de precios a corto plazo y asegurar las ganancias de manera oportuna. Aunque la lógica de la estrategia es simple e intuitiva, en la práctica enfrenta desafíos como el exceso de trading y las limitaciones del objetivo de ganancia fijo. Para mejorar la robustez y adaptabilidad de la estrategia, se recomienda que los traders consideren direcciones de optimización como el ajuste dinámico de parámetros, la adición de filtros, la implementación de mecanismos de stop loss, etc. Al mismo tiempo, el backtesting exhaustivo y la optimización de parámetros son fundamentales para la implementación exitosa de la estrategia. Los traders deben ajustar y optimizar continuamente los parámetros de la estrategia según el instrumento de trading específico y las condiciones del mercado para lograr los mejores resultados de trading.

- 1