Estrategia de optimización de indicadores dinámicos duales

Resumen

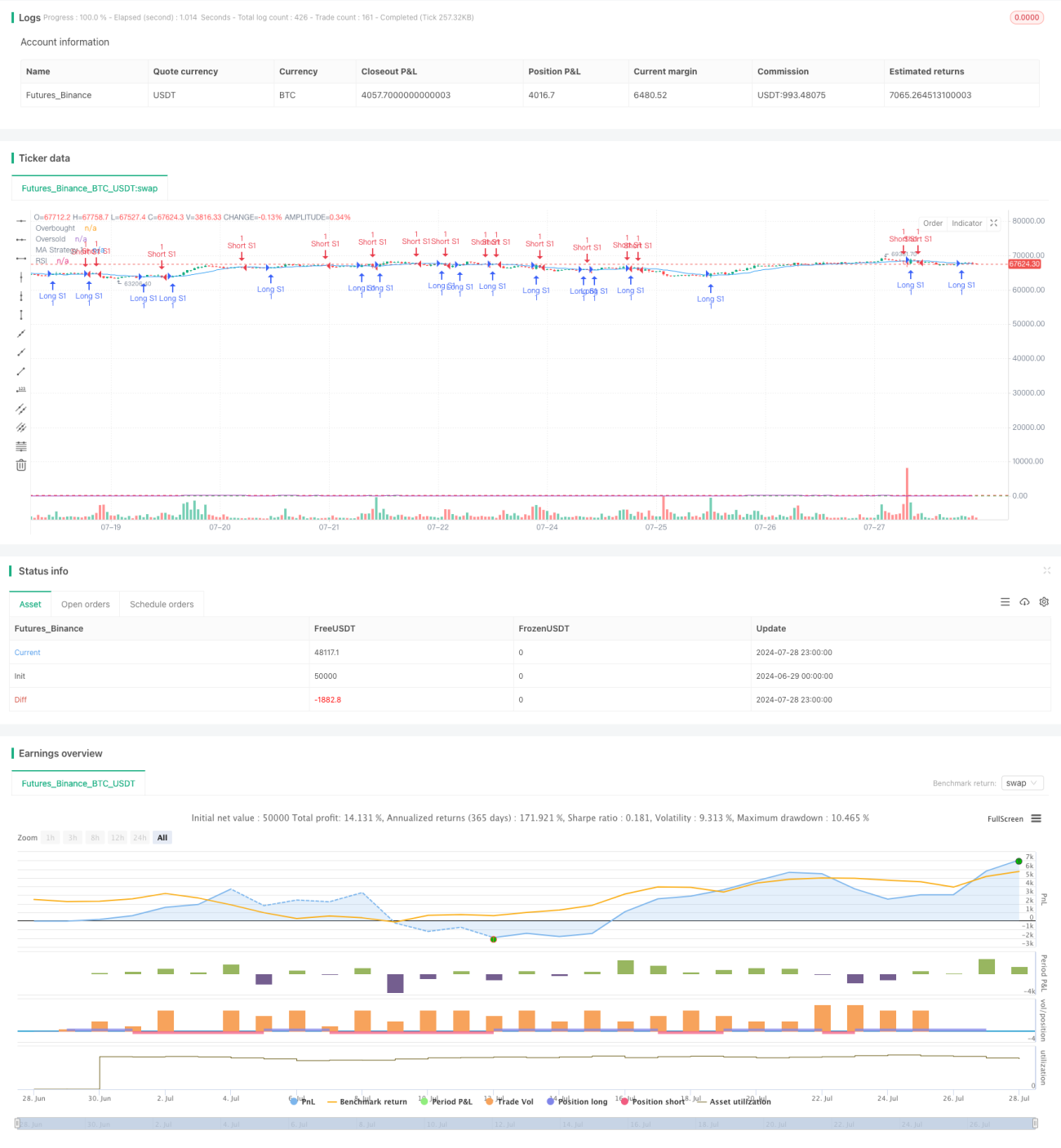

La estrategia de optimización de indicadores dinámicos duales es un sistema de trading cuantitativo que combina medias móviles y el índice de fuerza relativa (RSI). La estrategia permite al trader activar o desactivar de forma flexible dos subestrategias independientes para adaptarse a diferentes condiciones del mercado. La primera subestrategia se basa en el cruce de medias móviles, mientras que la segunda utiliza los niveles de sobrecompra/sobreventa del RSI para generar señales de trading. Este enfoque combinado de múltiples estrategias busca mejorar la precisión y adaptabilidad de las operaciones, al tiempo que reduce el riesgo mediante controles de activación independientes.

Principio de la Estrategia

-

Estrategia de cruce de medias móviles (Estrategia 1):

- Utiliza una longitud de media móvil, fuente de datos y tipo (media móvil simple SMA o media móvil exponencial EMA) definidos por el usuario.

- Cuando el precio cruza la media móvil de abajo arriba, se genera una señal larga.

- Cuando el precio cruza la media móvil de arriba abajo, se genera una señal corta.

-

Estrategia RSI (Estrategia 2):

- Aplica parámetros RSI definidos por el usuario, incluyendo la longitud del RSI, niveles de sobrecompra y sobreventa.

- Cuando el RSI cruza al alza desde el nivel de sobreventa, se genera una señal larga.

- Cuando el RSI cruza a la baja desde el nivel de sobrecompra, se genera una señal corta.

-

Control de estrategias:

- Cada estrategia tiene un interruptor de activación/desactivación independiente, lo que permite al usuario activar o desactivar selectivamente cualquiera de ellas.

- Solo cuando la estrategia correspondiente está activada se ejecuta su lógica de trading y se generan señales.

Ventajas de la Estrategia

-

Flexibilidad: Permite al usuario activar o desactivar cada estrategia según las condiciones del mercado y las preferencias personales, proporcionando una gran adaptabilidad.

-

Análisis multidimensional: Combina indicadores de seguimiento de tendencia (medias móviles) y de impulso (RSI), ofreciendo una visión más completa del mercado.

-

Gestión de riesgos: Mediante el control independiente de cada estrategia, el usuario puede gestionar mejor la exposición global al riesgo.

-

Personalización: Una gran cantidad de parámetros ajustables permite optimizar la estrategia para diferentes mercados y tipos de activos.

-

Retroalimentación visual: La estrategia dibuja en el gráfico los indicadores clave, como las medias móviles, el RSI y los niveles de sobrecompra/sobreventa, facilitando el análisis en tiempo real.

Riesgos de la Estrategia

-

Retraso de los indicadores: Las medias móviles y el RSI son indicadores retardados, que pueden generar señales tardías en mercados que cambian rápidamente.

-

Señales falsas en mercados laterales: En mercados sin tendencia clara, los cruces de medias móviles pueden producir demasiadas señales falsas.

-

Riesgo de extremos del RSI: En tendencias fuertes, un activo puede permanecer mucho tiempo en condiciones de sobrecompra o sobreventa, provocando señales de reversión prematuras.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados; una configuración inadecuada puede dar lugar a resultados subóptimos.

-

Falta de mecanismo de stop loss: La estrategia actual no incluye una lógica clara de stop loss, lo que podría llevar a pérdidas excesivas en condiciones adversas.

Direcciones de Optimización de la Estrategia

-

Introducir parámetros adaptativos: Desarrollar un mecanismo que ajuste automáticamente la longitud de las medias móviles y los umbrales del RSI según la volatilidad del mercado.

-

Añadir filtro de tendencia: Incorporar una lógica de confirmación de tendencia antes de ejecutar las señales del RSI, para reducir las operaciones en contra de la tendencia.

-

Implementar gestión dinámica de la posición: Ajustar el tamaño de las operaciones en función de la volatilidad del mercado y la intensidad de la señal, para optimizar la relación riesgo-beneficio.

-

Integrar análisis multitemporal: Validar las señales en diferentes marcos temporales para mejorar la precisión de las operaciones.

-

Añadir lógica de stop loss y take profit: Implementar mecanismos inteligentes de stop loss y take profit para proteger las ganancias y limitar las pérdidas potenciales.

-

Considerar los costos de transacción: Incluir los costos de transacción en la lógica de generación de señales para filtrar operaciones potencialmente de baja rentabilidad.

-

Desarrollar mecanismo de sinergia entre estrategias: Diseñar un método para coordinar de forma inteligente las señales de ambas estrategias, en lugar de simplemente ejecutarlas en paralelo.

Resumen

La estrategia de optimización de indicadores dinámicos duales presenta un enfoque de trading cuantitativo flexible y personalizable, que captura oportunidades del mercado combinando el cruce de medias móviles y el indicador RSI. Su diseño modular permite al trader activar selectivamente las estrategias según las condiciones del mercado, ofreciendo una ventaja significativa en adaptabilidad. Sin embargo, la estrategia también enfrenta desafíos inherentes, como el retraso de los indicadores y la sensibilidad a los parámetros. Mediante la introducción de parámetros adaptativos, técnicas avanzadas de gestión de riesgos y un análisis de mercado multidimensional, la estrategia tiene el potencial de mejorar aún más su rendimiento y solidez. Las futuras optimizaciones deberían centrarse en mejorar la calidad de las señales, perfeccionar el control de riesgos y desarrollar mecanismos de sinergia más inteligentes entre las estrategias para mantener la competitividad en diferentes entornos de mercado.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1