Estrategia de confirmación de cruce de medias móviles dobles y modelo de optimización combinado de volumen y precio

Resumen

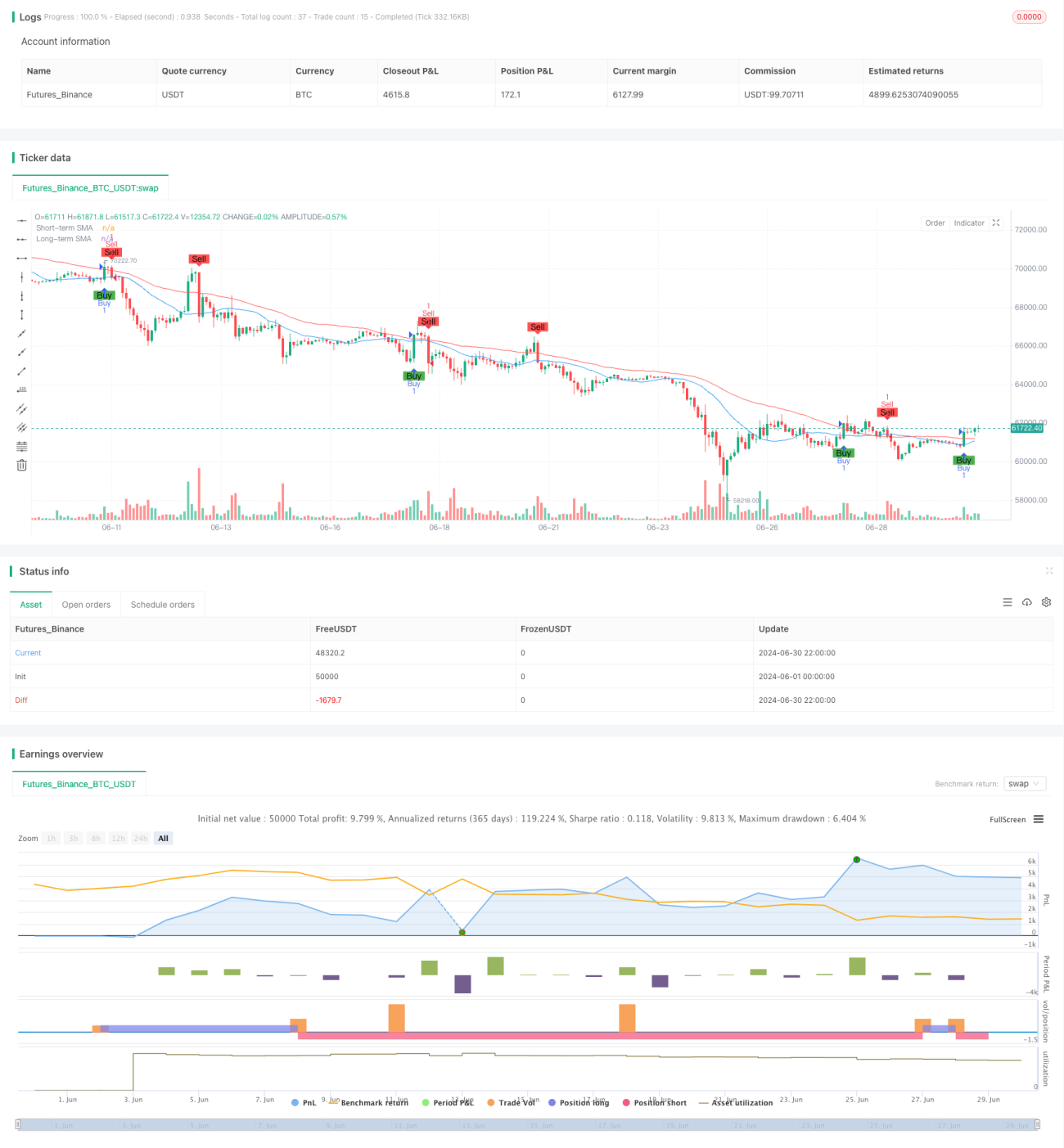

El modelo de confirmación de cruce de medias móviles dobles combinado con la optimización de precio y volumen es una estrategia de trading que combina medias móviles simples (SMA) de corto y largo plazo, generando señales de compra y venta a través del cruce del precio con las medias. La particularidad de esta estrategia radica en la introducción de un mecanismo de confirmación adicional, que incluye cambios en el volumen, otros indicadores técnicos o análisis de la acción del precio, con el fin de reducir las señales falsas. El núcleo de la estrategia es identificar oportunidades potenciales de trading mientras se aumenta la fiabilidad de las señales mediante confirmaciones múltiples, logrando así una mayor tasa de éxito y una mejor gestión del riesgo en la ejecución de las operaciones.

Principio de la estrategia

-

Selección de medias móviles: La estrategia permite al usuario personalizar los periodos de las SMA de corto y largo plazo, con un rango opcional de 5 a 200 días, para adaptarse a diferentes condiciones del mercado y estilos de trading.

-

Generación de señales:

- Señal de compra: Se genera cuando el precio cruza por encima de la SMA de corto plazo y, al mismo tiempo, se sitúa por encima de la SMA de largo plazo.

- Señal de venta: Se genera cuando el precio cruza por debajo de la SMA de corto plazo y, al mismo tiempo, se sitúa por debajo de la SMA de largo plazo.

-

Confirmación de señales:

- Confirmación de compra: Requiere que tanto el precio de cierre anterior como el precio de cierre actual estén por encima de la SMA de largo plazo.

- Confirmación de venta: Requiere que tanto el precio de cierre anterior como el precio de cierre actual estén por debajo de la SMA de largo plazo.

-

Ejecución de operaciones: Solo después de que la señal sea confirmada, la estrategia ejecuta la correspondiente operación de compra o venta.

-

Visualización: La estrategia dibuja líneas de SMA de corto y largo plazo en el gráfico, y marca las señales de compra y venta con indicadores, facilitando al trader el análisis visual de las condiciones del mercado.

Ventajas de la estrategia

-

Flexibilidad: Permite personalizar los periodos de las SMA de corto y largo plazo, adaptándose a diferentes entornos de mercado y preferencias de trading individuales.

-

Mecanismo de confirmación de señales: Al requerir que el precio no solo cruce la SMA de corto plazo, sino que también confirme su posición respecto a la SMA de largo plazo, reduce la generación de señales falsas.

-

Seguimiento de tendencias: Utiliza el cruce de dos SMA y la posición del precio para capturar eficazmente los cambios en las tendencias de medio y largo plazo.

-

Gestión del riesgo: A través del mecanismo de confirmación, reduce el riesgo de operar con frecuencia en mercados laterales o de alta volatilidad.

-

Soporte visual: Marca claramente las señales de compra y venta en el gráfico, facilitando al trader la rápida identificación de oportunidades potenciales.

-

Alta adaptabilidad: El marco de la estrategia permite integrar otros indicadores técnicos o condiciones personalizadas, ofreciendo espacio de expansión para usuarios avanzados.

Riesgos de la estrategia

-

Retraso: Como estrategia de seguimiento de tendencias, puede reaccionar lentamente al inicio de una reversión de tendencia, provocando un ligero retraso en la entrada o salida.

-

Rendimiento en mercados laterales: En mercados sin una tendencia clara, puede generar señales falsas frecuentes, aumentando los costos de transacción.

-

Sensibilidad a los parámetros: Diferentes configuraciones de periodos de SMA pueden provocar grandes variaciones en el rendimiento de la estrategia, requiriendo una cuidadosa optimización y backtesting.

-

Dependencia excesiva de datos históricos: La estrategia asume que los patrones de precios pasados se repetirán en el futuro, lo que puede fallar ante cambios significativos en la estructura del mercado.

-

Falta de mecanismo de stop loss: La versión actual no incluye una estrategia explícita de stop loss, lo que podría exponer a un mayor riesgo en condiciones extremas del mercado.

Direcciones de optimización de la estrategia

-

Introducción de ajuste dinámico de parámetros: Ajustar automáticamente los periodos de SMA basándose en la volatilidad del mercado para adaptarse a diferentes etapas del mercado.

-

Integración del análisis de volumen: Utilizar los cambios en el volumen como un indicador de confirmación adicional para mejorar la fiabilidad de las señales.

-

Agregar filtro de fuerza de tendencia: Utilizar indicadores como el ADX para medir la fuerza de la tendencia, ejecutando operaciones solo en tendencias fuertes.

-

Implementación de stop loss adaptativo: Establecer niveles de stop loss dinámicos según la volatilidad del mercado para optimizar la gestión del riesgo.

-

Considerar análisis de múltiples marcos temporales: Combinar el juicio de tendencias de más largo plazo para mejorar la precisión de las decisiones de trading.

-

Incorporar filtro de volatilidad: Ajustar los parámetros de la estrategia o pausar las operaciones durante períodos de alta volatilidad para reducir el riesgo.

-

Introducir modelos de aprendizaje automático: Entrenar modelos con datos históricos para optimizar la selección de parámetros y el proceso de confirmación de señales.

Conclusión

El modelo de confirmación de cruce de medias móviles dobles combinado con la optimización de precio y volumen es un sistema de trading flexible y escalable. Al combinar SMA de corto y largo plazo e introducir mecanismos de confirmación adicionales, esta estrategia captura las tendencias del mercado mientras reduce eficazmente el riesgo de señales falsas. Su configuración flexible de parámetros y su claro soporte visual la hacen adecuada para traders de diferentes estilos. Sin embargo, el éxito de la estrategia aún depende de una selección razonable de parámetros y de la adaptabilidad a las condiciones del mercado. Las futuras direcciones de optimización deben centrarse en mejorar la capacidad de adaptación de la estrategia, integrar más herramientas de análisis técnico e incorporar técnicas avanzadas de gestión de riesgos. Mediante la mejora y el ajuste continuos, este marco de estrategia tiene el potencial de convertirse en una poderosa herramienta de trading cuantitativo, proporcionando a los traders un soporte de decisiones fiable en entornos de mercado complejos y cambiantes.

- 1