Estrategia integrada de cruce de múltiples medias móviles e intervalo de tiempo

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en el cruce de múltiples medias móviles exponenciales (EMA) y un control de intervalo de tiempo. Utiliza señales de cruce de la EMA de 50 períodos con las EMA de 5 y 10 períodos para generar decisiones de compra y venta. La estrategia también incorpora un mecanismo de intervalo de tiempo de 30 velas para evitar el exceso de trading, y establece niveles fijos de take profit y stop loss para gestionar el riesgo. Este enfoque busca capturar tendencias de mediano y largo plazo, al tiempo que mejora la calidad de las operaciones mediante filtros temporales y medidas de gestión de riesgos.

Principio de la Estrategia

-

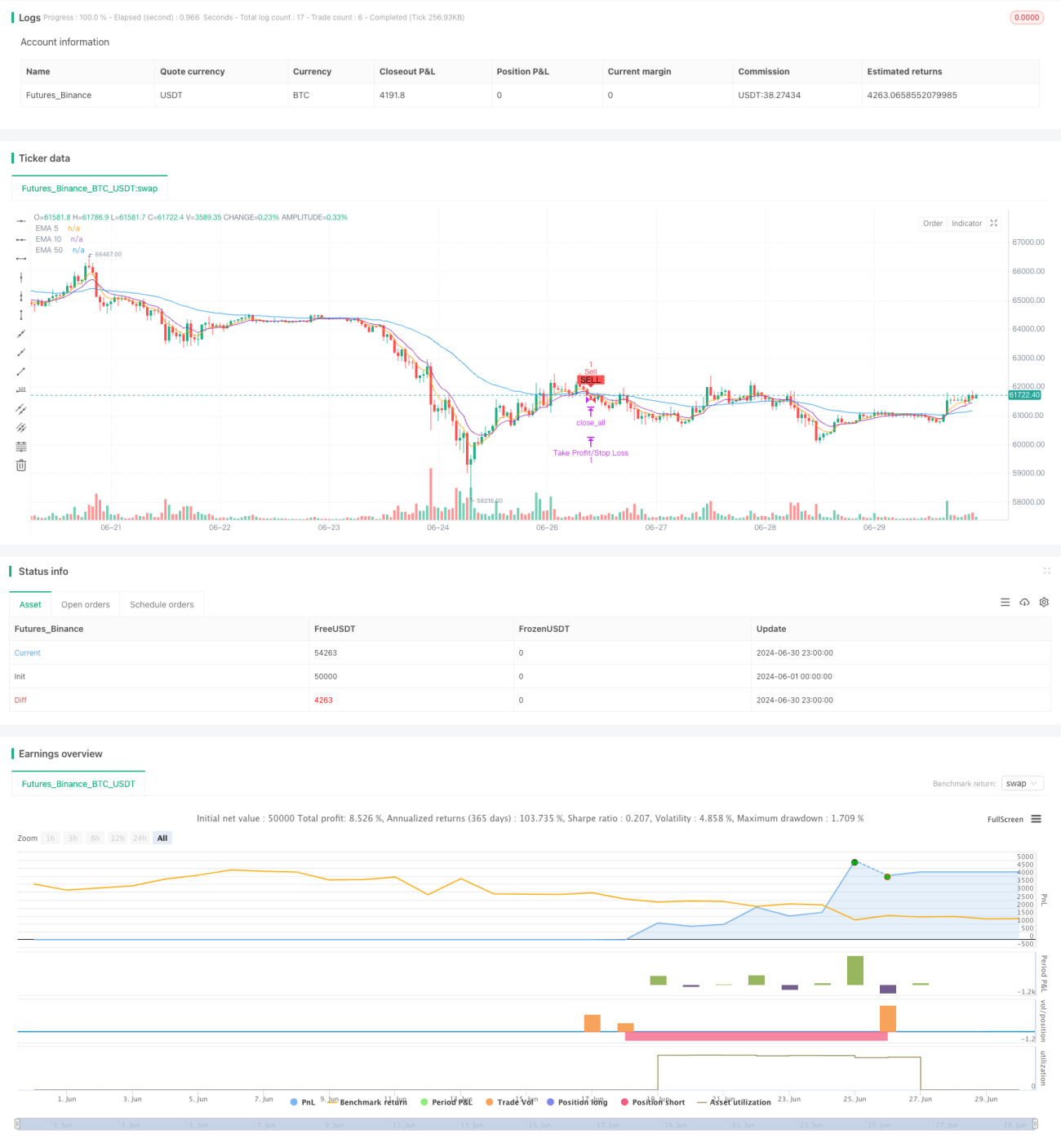

Sistema de medias móviles: La estrategia utiliza tres EMA: una lenta de 50 períodos, una media de 10 períodos y una rápida de 5 períodos.

-

Señales de entrada:

- Señal de compra: Se activa cuando la EMA de 5 períodos y la EMA de 10 períodos cruzan al alza la EMA de 50 períodos simultáneamente.

- Señal de venta: Se activa cuando la EMA de 5 períodos y la EMA de 10 períodos cruzan a la baja la EMA de 50 períodos simultáneamente.

-

Control de intervalo de tiempo: Antes de ejecutar una nueva operación, la estrategia se asegura de que hayan pasado al menos 30 velas desde la última operación. Esto ayuda a reducir el ruido y centrarse en cambios de tendencia más significativos.

-

Gestión de riesgos:

- Take profit fijado en 50 pips.

- Stop loss fijado en 30 pips.

-

Ejecución de operaciones:

- Antes de abrir una nueva posición, la estrategia cierra todas las posiciones existentes.

- Las órdenes de compra y venta se ejecutan como órdenes de mercado.

-

Visualización: La estrategia dibuja las tres líneas EMA y las marcas de señales de trading en el gráfico para facilitar el análisis y el backtesting.

Ventajas de la Estrategia

-

Confirmación múltiple: El uso de dos EMA rápidas (5 y 10 períodos) que cruzan simultáneamente la EMA lenta (50 períodos) proporciona una señal de confirmación de tendencia más fuerte, lo que reduce las falsas rupturas.

-

Seguimiento de tendencia: La EMA de 50 períodos actúa como indicador de tendencia principal, ayudando a capturar movimientos de mercado de mediano y largo plazo.

-

Filtro temporal: El requisito de un intervalo de 30 velas reduce eficazmente el exceso de trading y mejora la calidad de las señales.

-

Control de riesgos: Los niveles fijos de take profit y stop loss proporcionan una relación riesgo-recompensa clara para cada operación.

-

Automatización: La estrategia está completamente automatizada, eliminando la interferencia emocional humana.

-

Adaptabilidad: Aunque la estrategia utiliza parámetros fijos, su lógica puede adaptarse fácilmente a diferentes mercados y marcos temporales.

-

Ayuda visual: La representación gráfica de las líneas EMA y las señales de trading facilita una evaluación intuitiva del rendimiento de la estrategia.

Riesgos de la Estrategia

-

Retraso: Las EMA son indicadores rezagados por naturaleza, lo que puede resultar en una reacción más lenta en mercados muy volátiles.

-

Rendimiento en mercados laterales: En mercados laterales o de rango, la estrategia puede generar señales falsas con frecuencia.

-

Take profit y stop loss fijos: Si bien proporcionan una gestión de riesgos estable, pueden no ser adecuados para todas las condiciones del mercado.

-

Sensibilidad a los parámetros: La elección de los períodos EMA y los intervalos de tiempo puede afectar significativamente el rendimiento de la estrategia.

-

Dependencia excesiva de indicadores técnicos: La estrategia no considera factores fundamentales, por lo que puede tener un rendimiento deficiente durante eventos noticiosos importantes.

-

Riesgo de drawdown: En reversiones de tendencia fuertes, la estrategia puede enfrentar grandes drawdowns.

-

Deslizamiento en la ejecución: En mercados rápidos, puede haber un riesgo elevado de deslizamiento en la ejecución.

Direcciones de Optimización

-

Ajuste dinámico de parámetros: Considerar ajustar dinámicamente los períodos EMA y los intervalos de trading según la volatilidad del mercado.

-

Incorporar indicadores de volumen y precio: Combinar el volumen u otros indicadores de momentum para mejorar la fiabilidad de las señales.

-

Take profit y stop loss adaptativos: Establecer niveles dinámicos de take profit y stop loss basados en la volatilidad del mercado o el ATR.

-

Clasificación del estado del mercado: Agregar lógica para identificar el estado del mercado (tendencia/lateral) y aplicar diferentes estrategias en cada estado.

-

Fusión de marcos temporales: Considerar la confirmación de señales de múltiples marcos temporales para mejorar la calidad de las operaciones.

-

Gestión de la exposición: Introducir lógica de dimensionamiento de posiciones, ajustando el volumen de trading según el riesgo de la cuenta y la volatilidad del mercado.

-

Añadir filtros: Como indicadores de fuerza de tendencia o filtros de volatilidad, para reducir señales falsas.

-

Optimización de backtesting: Realizar una optimización de parámetros más amplia y pruebas fuera de muestra para mejorar la robustez de la estrategia.

Resumen

La estrategia de integración de cruce de múltiples medias móviles con intervalos de tiempo es un sistema de trading cuantitativo que combina análisis técnico y gestión de riesgos. Captura tendencias mediante el cruce de múltiples EMA, utiliza un filtro temporal para mejorar la calidad de las señales y gestiona el riesgo con take profit y stop loss fijos. Aunque la estrategia muestra potencial para capturar tendencias de mediano y largo plazo, también enfrenta algunas limitaciones inherentes a los indicadores técnicos. A través de las direcciones de optimización sugeridas, como el ajuste dinámico de parámetros, la integración de múltiples indicadores y la gestión de riesgos adaptativa, la estrategia tiene el potencial de mejorar aún más su rendimiento y adaptabilidad. En la aplicación práctica, se requiere una realización exhaustiva de backtesting y forward testing, así como ajustes meticulosos según las condiciones específicas del mercado y la tolerancia al riesgo.

- 1