Resumen

Esta estrategia es un sistema de trading integral basado en múltiples indicadores técnicos, que utiliza principalmente la media móvil exponencial (EMA), el índice de fuerza relativa (RSI) y el volumen para generar señales de trading y gestionar posiciones. La estrategia determina la tendencia del mercado mediante el cruce de EMAs, usa el RSI para evaluar condiciones de sobrecompra/sobreventa y combina el volumen para confirmar la fuerza de las señales. Además, incluye mecanismos dinámicos de take profit y stop loss, así como un límite fijo de tiempo de tenencia, para controlar el riesgo y optimizar el rendimiento del trading.

Principio de la estrategia

-

Generación de señales de trading:

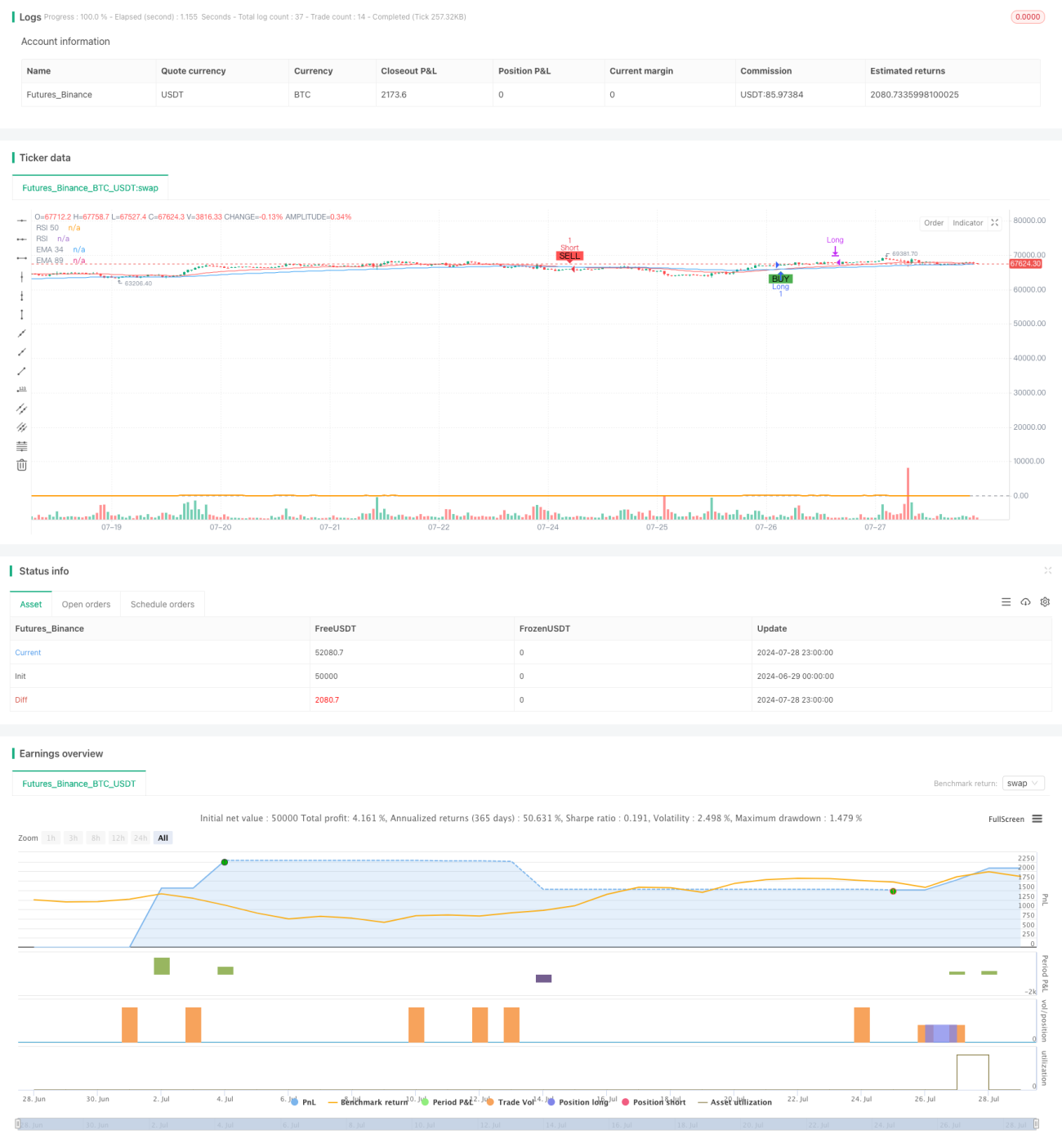

- Entrada larga: EMA34 cruza por encima de EMA89, y RSI > 30

- Entrada corta: EMA34 cruza por debajo de EMA89, y RSI < 70

-

Take profit y stop loss dinámicos:

- Cuando el volumen es mayor que 3 veces el volumen promedio de las últimas 20 velas, se actualizan los precios de take profit y stop loss

- Los precios de take profit y stop loss se establecen en el precio de cierre de la vela con alto volumen

-

Tiempo de tenencia fijo:

- Sin importar ganancias o pérdidas, se fuerza el cierre de la posición tras 15 velas desde la apertura

-

Stop loss por EMA:

- Se utiliza EMA34 como línea de stop loss dinámica

-

Confirmación por volumen:

- Se usa la condición de alto volumen para confirmar la fuerza de la señal y actualizar los precios de take profit y stop loss

Ventajas de la estrategia

-

Sinergia de múltiples indicadores: Combina EMA, RSI y volumen para un análisis integral del mercado, mejorando la fiabilidad de las señales.

-

Gestión dinámica del riesgo: Ajusta el take profit y stop loss en tiempo real según la volatilidad del mercado, adaptándose a diferentes entornos.

-

Tiempo de tenencia fijo: Evita los riesgos de mantener posiciones a largo plazo y controla el tiempo de exposición de cada operación.

-

Stop loss dinámico por EMA: Utiliza la media móvil como soporte/resistencia dinámica, proporcionando una protección de stop loss más flexible.

-

Confirmación por volumen: Utiliza rupturas de volumen para confirmar la fuerza de la señal, mejorando la precisión del trading.

-

Asistencia visual: Marca las señales de compra/venta y niveles de precio clave en el gráfico, facilitando el análisis y la toma de decisiones.

Riesgos de la estrategia

-

Riesgo en mercados laterales: En mercados con rangos laterales, los cruces de EMA pueden generar señales falsas frecuentes.

-

Umbral RSI fijo: Los umbrales fijos de RSI pueden no ser adecuados para todos los entornos de mercado.

-

Sensibilidad del umbral de volumen: El umbral de 3 veces el volumen promedio podría ser demasiado alto o bajo según el mercado, requiriendo ajustes.

-

Límite de tiempo de tenencia fijo: El cierre forzado tras 15 velas puede acabar prematuramente con operaciones rentables.

-

Establecimiento de precios de take profit y stop loss: Fijar el take profit y stop loss en el cierre de la vela de alto volumen puede no ser óptimo.

Direcciones de optimización

-

Umbral RSI dinámico: Ajustar automáticamente los umbrales de sobrecompra/sobreventa del RSI según la volatilidad del mercado.

-

Optimizar el umbral de volumen: Introducir un mecanismo adaptativo que ajuste dinámicamente el múltiplo de ruptura de volumen basado en datos históricos.

-

Mejorar la gestión del tiempo de tenencia: Ajustar dinámicamente el tiempo máximo de tenencia combinando la fuerza de la tendencia y la rentabilidad.

-

Optimizar la configuración de take profit y stop loss: Considerar introducir el indicador ATR para establecer precios dinámicos de take profit y stop loss según la volatilidad del mercado.

-

Añadir filtro de tendencia: Incorporar EMA de largo plazo o indicadores de tendencia para evitar operar en dirección contraria a la tendencia principal.

-

Incorporar análisis de acción del precio: Combinar patrones de velas y niveles de soporte/resistencia para mejorar la precisión de las entradas y salidas.

-

Considerar la inclusión de control de drawdown: Establecer un límite máximo de drawdown y forzar el cierre de posiciones al alcanzar un nivel específico de pérdida.

Resumen

Esta estrategia de trading dinámica e integral crea un sistema completo al combinar EMA, RSI y volumen. No solo captura las tendencias del mercado, sino que también gestiona el riesgo mediante take profit y stop loss dinámicos y un tiempo de tenencia fijo. Su fortaleza radica en el análisis multidimensional y la gestión flexible del riesgo, pero enfrenta desafíos ante los cambios en las condiciones del mercado. Optimizando los umbrales del RSI, los criterios de volumen, la gestión del tiempo de tenencia y la configuración de take profit/stop loss, la estrategia tiene potencial para lograr un mejor rendimiento en diferentes entornos de mercado. En definitiva, esta estrategia proporciona a los traders un marco confiable que puede personalizarse y mejorarse según el estilo personal de trading y las características del mercado.

- 1