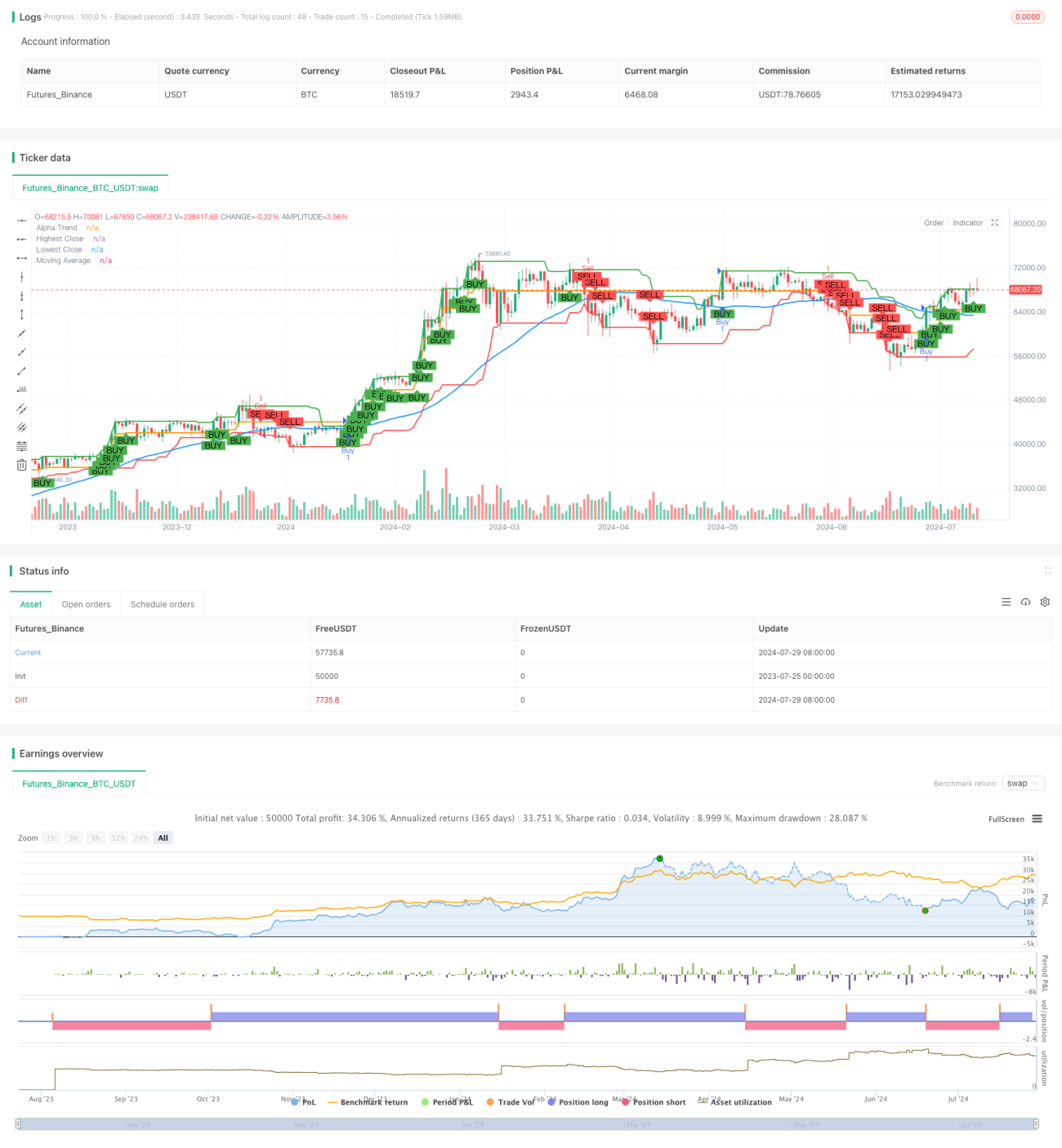

Estrategia de ruptura de altos y bajos combinada con filtro de tendencia Alpha y media móvil

Resumen

Esta estrategia es un sistema de trading que combina la ruptura de precios máximos y mínimos, el indicador de tendencia Alpha y un filtro de media móvil. Su objetivo es capturar los cambios de tendencia cuando el precio rompe niveles clave, mientras utiliza la tendencia Alpha y la media móvil para filtrar señales falsas y mejorar la precisión de las operaciones. Esta estrategia es aplicable a varios mercados financieros, incluyendo acciones, forex y criptomonedas, entre otros.

Principios de la Estrategia

-

Ruptura de máximos y mínimos: La estrategia utiliza un período definido por el usuario (por defecto 20 velas) para determinar los precios de cierre máximo y mínimo recientes. Cuando el precio de cierre actual supera estos niveles, se activan señales potenciales de negociación.

-

Indicador de tendencia Alpha: Es un indicador de seguimiento de tendencia basado en el ATR (Average True Range). Identifica la tendencia actual ajustando dinámicamente los niveles superior e inferior. Cuando el precio está por encima de la línea de tendencia Alpha, se considera una tendencia alcista; de lo contrario, es una tendencia bajista.

-

Filtro de media móvil: La estrategia utiliza una media móvil simple (SMA) como filtro de tendencia adicional. Solo se considera entrar en largo cuando el precio está por encima de la media móvil, y en corto cuando está por debajo.

-

Generación de señales de trading:

- Señal de compra: Se genera cuando el precio de cierre supera el máximo reciente y está por encima de la media móvil y la línea de tendencia Alpha.

- Señal de venta: Se genera cuando el precio de cierre cae por debajo del mínimo reciente y está por debajo de la media móvil y la línea de tendencia Alpha.

-

Gestión de riesgos: La estrategia incorpora funciones de stop loss y take profit. Los usuarios pueden establecer niveles de stop loss y take profit basados en porcentajes para controlar el riesgo y la ganancia de cada operación.

Ventajas de la Estrategia

-

Confirmación múltiple: Al combinar la ruptura de precios, la tendencia Alpha y la media móvil, la estrategia puede reducir eficazmente las señales falsas y mejorar la precisión de las operaciones.

-

Alta adaptabilidad: La estrategia puede adaptarse a diferentes condiciones del mercado y volatilidad, ya que el indicador de tendencia Alpha se ajusta automáticamente según la volatilidad del mercado.

-

Gestión de riesgos: Las funciones incorporadas de stop loss y take profit ayudan a controlar el riesgo de cada operación y proteger el capital.

-

Visualización: La estrategia dibuja varios indicadores y señales en el gráfico, lo que permite a los traders comprender intuitivamente las condiciones del mercado y las oportunidades potenciales de trading.

-

Optimización de parámetros: Los usuarios pueden ajustar varios parámetros según las diferentes condiciones del mercado y preferencias personales, como el período de ruptura, la longitud de la media móvil y el multiplicador del ATR.

Riesgos de la Estrategia

-

Riesgo de mercado lateral: En mercados sin una tendencia clara (rango lateral), la estrategia puede generar señales falsas frecuentes, provocando un exceso de operaciones y pérdidas.

-

Riesgo de deslizamiento: En mercados con rupturas rápidas o alta volatilidad, el precio de ejecución real puede diferir significativamente del esperado, afectando el rendimiento de la estrategia.

-

Dependencia excesiva de datos históricos: La estrategia toma decisiones basadas en patrones de precios históricos, pero el rendimiento pasado no garantiza resultados futuros.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser muy sensible a la configuración de parámetros; una selección inadecuada puede llevar a resultados subóptimos.

-

Riesgo de reversión de tendencia: En casos de fuertes reversiones de tendencia, la estrategia puede no adaptarse a tiempo, provocando pérdidas significativas.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros: Se puede considerar ajustar automáticamente el período de ruptura y el multiplicador del ATR según la volatilidad del mercado para adaptarse a diferentes entornos de mercado.

-

Incorporar confirmación de volumen: Considerar el factor de volumen al generar señales puede aumentar la fiabilidad de las rupturas.

-

Introducir aprendizaje automático: Utilizar algoritmos de aprendizaje automático para optimizar la selección de parámetros y el filtrado de señales puede mejorar el rendimiento general de la estrategia.

-

Análisis de múltiples marcos temporales: Combinar marcos temporales más largos y más cortos para confirmar la tendencia puede reducir señales falsas y mejorar la calidad de las operaciones.

-

Agregar indicadores de sentimiento del mercado: Integrar indicadores como el VIX u otros indicadores de sentimiento del mercado puede ayudar a la estrategia a evaluar mejor el entorno del mercado.

-

Mejorar el método de stop loss: Considerar el uso de stop loss dinámico (trailing stop) o stop loss basado en ATR puede mejorar la gestión de riesgos.

-

Añadir control de frecuencia de trading: Implementar un período de enfriamiento o límites en el número de operaciones diarias puede prevenir el exceso de trading y reducir los costos de negociación.

Resumen

La estrategia de ruptura de máximos y mínimos combinada con el filtro de tendencia Alpha y la media móvil es un sistema de trading integral que identifica cambios potenciales de tendencia y oportunidades de trading mediante la combinación de múltiples indicadores técnicos. La ventaja de esta estrategia radica en su mecanismo de confirmación de múltiples capas y sus funciones integradas de gestión de riesgos, lo que le permite mantener un rendimiento relativamente estable en diversas condiciones del mercado. Sin embargo, los usuarios deben tener en cuenta las limitaciones de la estrategia en mercados laterales y la importancia de la selección de parámetros en el rendimiento.

Mediante la optimización y mejora continua, como el ajuste dinámico de parámetros, el análisis de múltiples marcos temporales y la introducción del aprendizaje automático, esta estrategia tiene el potencial de convertirse en una herramienta de trading más potente y adaptable. Por último, se recomienda a los traders que prueben y optimicen a fondo los parámetros de la estrategia en un entorno de simulación antes de operar en vivo, para asegurarse de que se ajusten a su tolerancia al riesgo y objetivos de trading.

- 1