Estrategia adaptativa dinámica de take-profit y stop-loss con cruce de SMA y filtro de volumen

Resumen

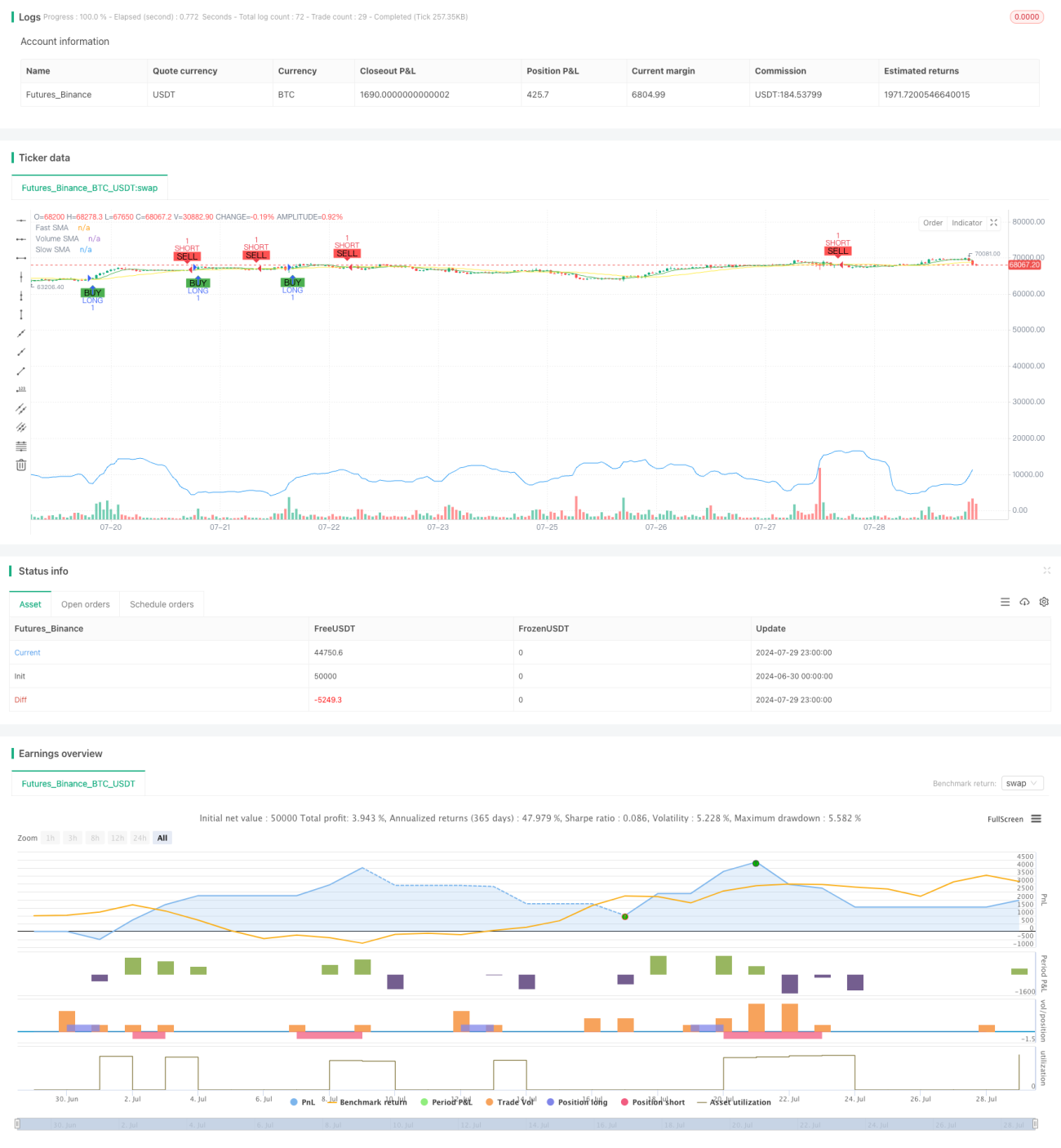

Esta estrategia es un sistema de trading automatizado basado en el cruce de medias móviles simples (SMA) y un filtro de volumen. Utiliza el cruce de una SMA rápida y una lenta para generar señales de entrada, combinándolo con un indicador de volumen para confirmar la fuerza de la tendencia. La estrategia también incluye mecanismos dinámicos de stop loss y take profit, así como condiciones de salida basadas en el tiempo, con el objetivo de optimizar la gestión de riesgos y mejorar la rentabilidad.

Principio de la Estrategia

El principio central de esta estrategia se basa en los siguientes componentes clave:

-

Señal de cruce de SMA:

- Utiliza dos medias móviles simples de diferentes períodos (SMA rápida y SMA lenta).

- Cuando la SMA rápida cruza por encima de la SMA lenta, se genera una señal de compra (largo).

- Cuando la SMA rápida cruza por debajo de la SMA lenta, se genera una señal de venta (corto).

-

Filtro de Volumen:

- Calcula una media móvil simple del volumen.

- La señal de compra requiere que el volumen actual sea superior a la SMA de volumen.

- La señal de venta requiere que el volumen actual sea inferior a la SMA de volumen.

-

Stop Loss y Take Profit Dinámicos:

- Establece niveles de stop loss y take profit basados en un porcentaje del precio de entrada.

- Los niveles de stop loss y take profit se pueden ajustar mediante parámetros de entrada.

-

Salida Basada en Tiempo:

- Establece un tiempo máximo de mantenimiento de la posición (medido en número de velas).

- Si se supera el tiempo máximo de mantenimiento, la posición se cierra automáticamente para evitar mantener posiciones desfavorables durante mucho tiempo.

-

Configuración del Período de Backtesting:

- Permite al usuario definir un rango de tiempo de backtesting específico.

- Asegura que la estrategia solo se ejecute dentro del período histórico especificado.

Ventajas de la Estrategia

-

Combinación de Seguimiento de Tendencia y Momentum:

- Al combinar el cruce de SMA y el filtro de volumen, la estrategia puede capturar movimientos de tendencia fuertes, evitando operar con frecuencia en mercados débiles.

-

Gestión de Riesgos Flexible:

- Los mecanismos dinámicos de stop loss y take profit permiten que la estrategia ajuste automáticamente la exposición al riesgo según la volatilidad del mercado, lo que ayuda a proteger las ganancias y limitar las pérdidas potenciales.

-

Prevención de Tenencia Excesiva:

- El límite de tiempo máximo de mantenimiento ayuda a evitar que la estrategia mantenga posiciones perdedoras durante mucho tiempo en condiciones de mercado desfavorables, promoviendo un uso eficiente del capital.

-

Alta Personalización:

- Múltiples parámetros ajustables (como períodos de SMA, porcentajes de stop loss/take profit, tiempo máximo de mantenimiento, etc.) permiten optimizar la estrategia para diferentes mercados y estilos de trading.

-

Soporte Visual:

- La estrategia dibuja las líneas SMA y las señales de trading en el gráfico, lo que facilita la comprensión y el análisis visual del rendimiento de la estrategia.

Riesgos de la Estrategia

-

Retraso (Lag):

- El indicador SMA es inherentemente rezagado, lo que puede provocar entradas tardías o pérdida de oportunidades en mercados con reversiones rápidas.

-

Riesgo de Falsa Ruptura:

- En mercados laterales, los cruces de SMA pueden generar señales falsas frecuentes, lo que lleva a un exceso de operaciones y al aumento de los costes de transacción.

-

Dependencia del Volumen:

- Una dependencia excesiva del indicador de volumen puede desviar la estrategia en ciertas condiciones del mercado, especialmente durante períodos de baja liquidez o volúmenes anormales.

-

Stop Loss/Take Profit de Porcentaje Fijo:

- El uso de un stop loss y take profit basados en un porcentaje fijo puede no ser adecuado para todas las condiciones del mercado, particularmente en épocas de cambios bruscos en la volatilidad.

-

Limitación de la Salida Basada en Tiempo:

- Un tiempo máximo de mantenimiento fijo puede provocar un cierre prematuro de posiciones antes de que finalice una tendencia favorable, afectando a las ganancias potenciales.

Direcciones de Optimización de la Estrategia

-

Ajuste Dinámico de Parámetros:

- Implementar ajustes dinámicos de los períodos SMA, los porcentajes de stop loss/take profit y el tiempo máximo de mantenimiento para adaptarse a diferentes ciclos de mercado y volatilidad.

-

Incorporar Filtros Adicionales:

- Introducir otros indicadores técnicos (como RSI, MACD, etc.) como condiciones de filtrado adicionales para mejorar la precisión de las señales de trading.

-

Umbral de Volumen Adaptativo:

- Desarrollar un mecanismo de umbral de volumen que se ajuste dinámicamente para adaptarse mejor a las características del volumen en diferentes etapas del mercado.

-

Mejorar el Mecanismo de Salida:

- Explorar mecanismos de salida inteligentes basados en la estructura del mercado o indicadores de momentum, reemplazando la salida basada en tiempo fijo para mejorar la adaptabilidad de la estrategia.

-

Ajuste por Volatilidad:

- Implementar un ajuste dinámico de los niveles de stop loss y take profit basado en la volatilidad del mercado para gestionar mejor el riesgo y capturar ganancias.

-

Análisis de Múltiples Marcos Temporales:

- Integrar el análisis de datos de múltiples marcos temporales para mejorar la capacidad de la estrategia para identificar tendencias y reversiones del mercado.

-

Optimización con Machine Learning:

- Utilizar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros de la estrategia, mejorando su rendimiento en diferentes entornos de mercado.

Resumen

La "Estrategia Adaptativa de Stop Loss y Take Profit Dinámicos con Cruce SMA y Filtro de Volumen" es un sistema de trading integral que combina seguimiento de tendencia, análisis de volumen y gestión de riesgos. Al aprovechar el cruce de SMA y el filtro de volumen, la estrategia busca capturar tendencias de mercado fuertes, mientras que sus mecanismos dinámicos de stop loss/take profit y la función de salida basada en tiempo proporcionan un control de riesgos flexible. A pesar de algunas limitaciones inherentes, como el retraso de las señales y la dependencia de parámetros fijos, la estrategia ofrece múltiples direcciones de optimización, incluyendo el ajuste dinámico de parámetros, la incorporación de indicadores técnicos adicionales y el uso de técnicas de machine learning. Mediante una optimización y mejora continuas, esta estrategia tiene el potencial de convertirse en una herramienta de trading automatizado potente y flexible, adecuada para diversas condiciones de mercado y estilos de trading.

- 1