Resumen

Este artículo presenta una estrategia de trading cuantitativo optimizada basada en la media móvil de Hull (HMA), que combina análisis multiperiodo y un mecanismo de stop dinámico. Esta estrategia es una mejora sobre la conocida Suite de Hull, añadiendo el comando "strategy.exit()" de PineScript v5 para implementar un trailing stop o un trailing stop retardado. La estrategia aprovecha la rápida capacidad de reacción de la HMA para capturar las tendencias del mercado, al mismo tiempo que mejora la fiabilidad de las señales mediante el análisis en múltiples marcos temporales. El mecanismo de stop dinámico ayuda a proteger las ganancias y controlar el riesgo. La estrategia es adecuada para varios mercados financieros, especialmente en entornos de alta volatilidad.

Principio de la Estrategia

-

Media Móvil de Hull (HMA): El núcleo de la estrategia es el uso de la HMA y sus variantes (EHMA y THMA) para identificar las tendencias del mercado. La HMA ofrece una velocidad de reacción más rápida y menos retraso en comparación con las medias móviles tradicionales.

-

Análisis Multiperiodo: La estrategia genera señales de trading comparando la HMA en diferentes marcos temporales. Este enfoque reduce las señales falsas y mejora la precisión de las operaciones.

-

Stop Dinámico: La estrategia utiliza un mecanismo de trailing stop, que se activa después de que las ganancias alcancen un cierto número de puntos. Esto permite bloquear las ganancias de manera efectiva y controlar el riesgo.

-

Control del Horario de Trading: La estrategia permite al usuario definir horarios específicos de trading, lo que ayuda a evitar operar en momentos de baja volatilidad o liquidez insuficiente.

-

Control de Dirección: La estrategia ofrece opciones para seleccionar la dirección de trading (largo, corto o ambos), lo que permite adaptarse a diferentes condiciones del mercado y estilos de trading.

Ventajas de la Estrategia

-

Alta Flexibilidad: La estrategia permite al usuario elegir entre diferentes variantes de la media móvil de Hull (HMA, EHMA, THMA) para adaptarse a distintas condiciones del mercado.

-

Excelente Gestión de Riesgos: Al utilizar un mecanismo de stop dinámico, la estrategia protege las ganancias mientras limita las pérdidas potenciales.

-

Alta Adaptabilidad: El enfoque de análisis multiperiodo permite que la estrategia se adapte a diferentes entornos de mercado, reduciendo el impacto de las señales falsas.

-

Buena Visualización: La estrategia ofrece múltiples opciones de visualización, como gráficos de bandas HMA codificadas por colores, lo que ayuda a los traders a comprender las tendencias del mercado de manera más intuitiva.

-

Alto Nivel de Automatización: La estrategia puede ejecutarse de forma totalmente automática, reduciendo la influencia de las emociones humanas y la posibilidad de errores operativos.

Riesgos de la Estrategia

-

Sobreoperación: Dado que la estrategia se basa en una HMA de reacción rápida, puede generar demasiadas señales falsas en mercados laterales, lo que lleva a una sobreoperación.

-

Riesgo de Deslizamiento: La estrategia emplea técnicas de scalping, lo que puede implicar un alto riesgo de deslizamiento, especialmente en mercados con baja liquidez.

-

Sensibilidad a los Parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros. Una configuración inadecuada puede resultar en un mal desempeño.

-

Cambios en las Condiciones del Mercado: En condiciones de mercado que cambian drásticamente, la estrategia puede necesitar una reoptimización de sus parámetros para mantener su efectividad.

-

Dependencia Tecnológica: La ejecución de la estrategia depende de una conexión de red estable y de la plataforma de trading. Fallos técnicos pueden provocar pérdidas significativas.

Direcciones de Optimización de la Estrategia

-

Añadir Indicadores de Sentimiento del Mercado: Incorporar indicadores de sentimiento como el VIX o la volatilidad implícita de opciones puede ayudar a la estrategia a adaptarse mejor a diferentes entornos de mercado.

-

Introducir Algoritmos de Aprendizaje Automático: Utilizar técnicas de aprendizaje automático para ajustar dinámicamente los parámetros de la HMA y los niveles de stop puede mejorar la adaptabilidad de la estrategia.

-

Añadir Análisis de Volumen: La incorporación de datos de volumen puede aumentar la precisión en la identificación de tendencias y reducir las pérdidas causadas por falsas rupturas.

-

Optimizar la Selección de Marcos Temporales: Mediante backtesting de diferentes combinaciones de marcos temporales, encontrar la configuración óptima para el análisis multiperiodo.

-

Introducir el Enfoque de Paridad de Riesgo: Utilizar la paridad de riesgo para asignar capital en operaciones con múltiples activos puede controlar mejor el riesgo general de la cartera.

Conclusión

La estrategia de trading cuantitativo optimizada con HMA multiperiodo combinada con stop dinámico es un sistema de trading flexible y eficiente. Al combinar la rápida capacidad de reacción de la media móvil de Hull, la estabilidad del análisis multiperiodo y el control de riesgo del stop dinámico, ofrece a los traders una solución integral de trading cuantitativo. Aunque la estrategia se desempeña bien en mercados que cambian rápidamente, sigue siendo necesario que los traders monitoreen de cerca los cambios en las condiciones del mercado y ajusten los parámetros oportunamente para mantener su efectividad. Mediante la optimización continua y la introducción de nuevos elementos tecnológicos, esta estrategia tiene el potencial de seguir siendo competitiva en diversos entornos de mercado. Sin embargo, los usuarios deben ser plenamente conscientes de los riesgos potenciales del trading cuantitativo y utilizarla con precaución en operaciones reales.

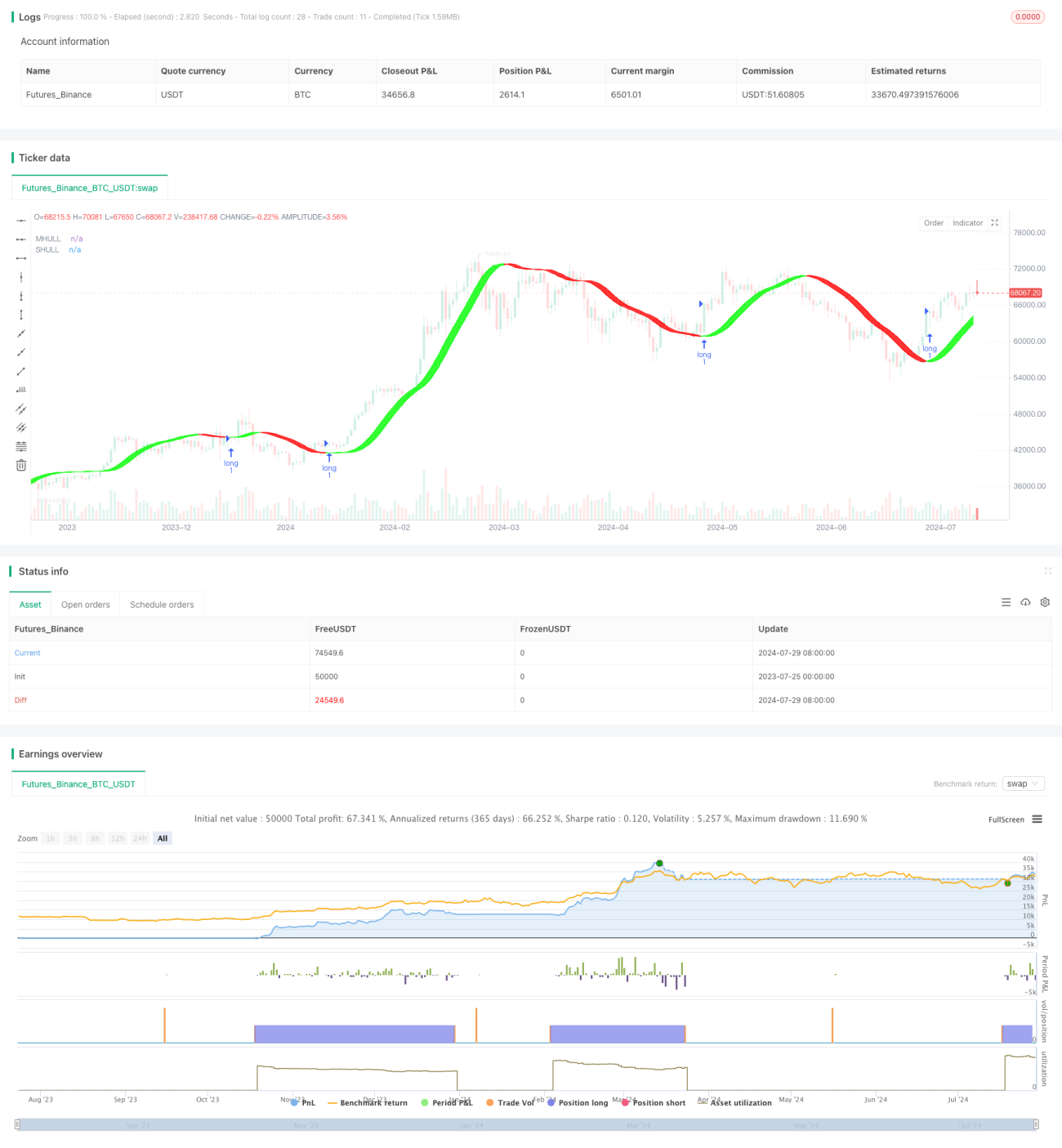

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1