Estrategia de inversión periódica con RSI de sobreventa y optimización del período de enfriamiento

Resumen

La estrategia de inversión periódica con RSI sobrevendido y optimización del período de enfriamiento es una estrategia de trading cuantitativa basada en el índice de fuerza relativa (RSI). Esta estrategia utiliza principalmente el indicador RSI para identificar condiciones de sobreventa en el mercado y ejecuta órdenes de compra cuando se cumplen condiciones específicas. Sus características principales incluyen el uso de señales de sobreventa del RSI, una cantidad fija de inversión, un período de enfriamiento establecido y una función de backtesting. Este enfoque busca capturar los puntos bajos del mercado, mientras que el mecanismo de enfriamiento evita el exceso de operaciones, proporcionando a los inversores una estrategia de entrada sistemática.

Principio de la estrategia

-

Cálculo del indicador RSI: La estrategia utiliza el RSI de 14 períodos como principal herramienta de análisis técnico. El RSI es un indicador de momento que mide la velocidad y el cambio de los movimientos de precios.

-

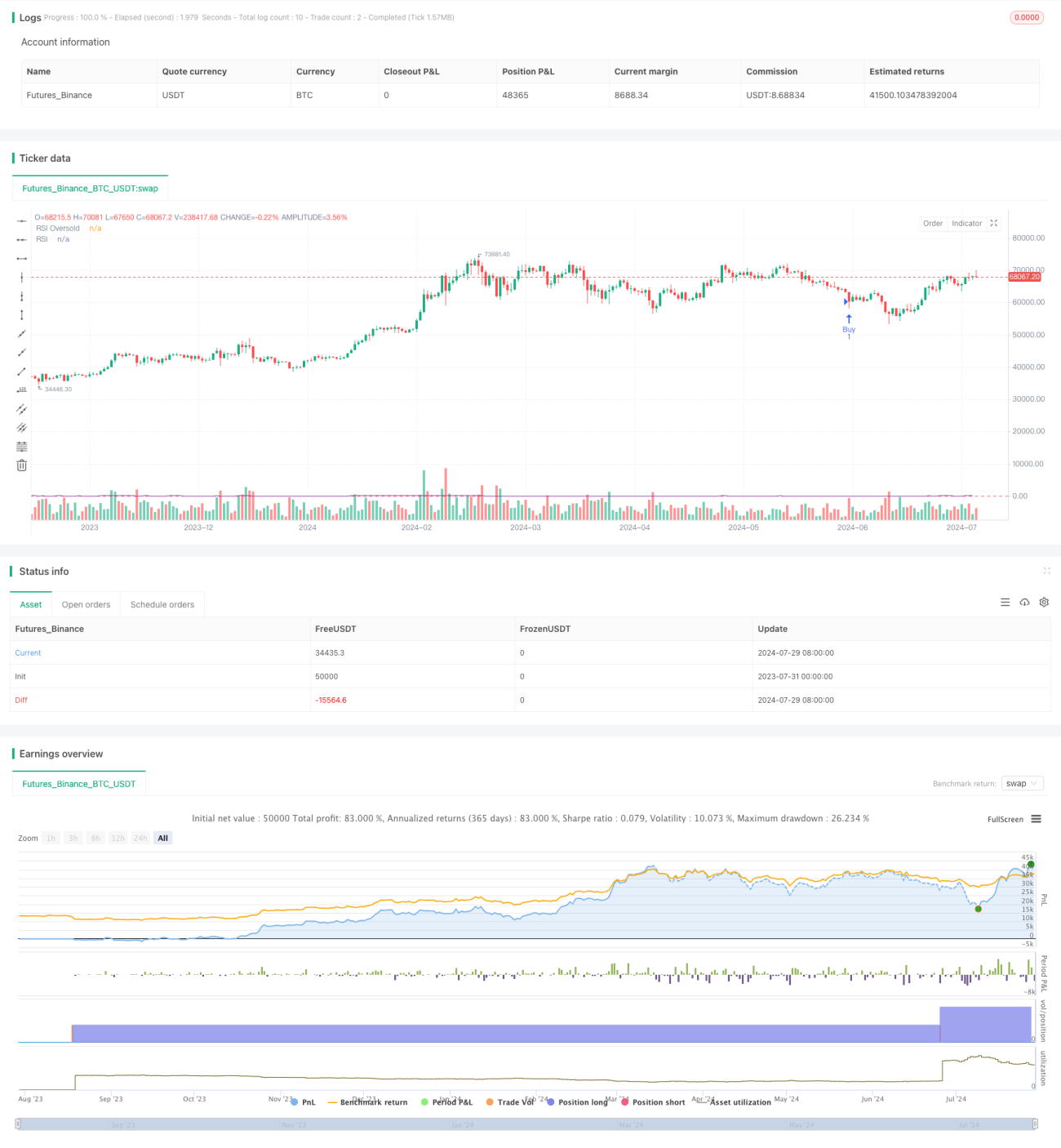

Juicio de sobreventa: Cuando el valor del RSI cae por debajo del umbral preestablecido (por defecto 30), se considera que el mercado está en condiciones de sobreventa. Esto generalmente significa que el activo podría estar infravalorado y tener potencial de rebote.

-

Condiciones de compra: La estrategia genera una señal de compra cuando se cumplen simultáneamente las dos condiciones siguientes:

- El RSI está en estado de sobreventa (por debajo del umbral establecido)

- Han pasado al menos 30 días (período de enfriamiento personalizable) desde la última compra

-

Monto fijo de inversión: Cada operación utiliza un monto fijo en dólares preestablecido (por defecto 1000 USD) para invertir. Este enfoque es similar a la estrategia de inversión periódica, lo que ayuda a diversificar el riesgo.

-

Mecanismo de período de enfriamiento: Después de cada compra, la estrategia impone un período de enfriamiento de 30 días. Durante este tiempo, incluso si aparece una nueva señal de sobreventa, la estrategia no ejecutará la compra. Esto ayuda a evitar operaciones excesivas en un corto período.

-

Backtesting: La estrategia permite al usuario establecer la fecha de inicio del backtesting, por defecto hace 1000 días. Esto proporciona flexibilidad para evaluar el rendimiento de la estrategia en diferentes entornos de mercado.

-

Visualización: La estrategia marca los puntos de compra en el gráfico, muestra la curva del RSI y la línea de umbral de sobreventa, y al final del gráfico presenta información resumida de la ejecución, incluyendo el monto total invertido, la cantidad total de activos obtenidos, el costo promedio de compra y el número total de operaciones.

Ventajas de la estrategia

-

Decisiones sistemáticas: Mediante reglas e indicadores claros, la estrategia elimina el juicio subjetivo, proporcionando un método de trading objetivo y repetible.

-

Captura de puntos bajos del mercado: Utilizando la señal de sobreventa del RSI, la estrategia busca entrar cuando el precio del activo está infravalorado, aumentando el potencial de ganancias.

-

Gestión de riesgos: El monto fijo de inversión y el mecanismo de período de enfriamiento ayudan a controlar el riesgo, evitando el exceso de operaciones y la concentración de capital.

-

Adaptación a los ciclos del mercado: El período de enfriamiento de 30 días ayuda a la estrategia a adaptarse a ciclos de mercado más largos, evitando operar frecuentemente en fluctuaciones a corto plazo.

-

Simple y fácil de entender: La lógica de la estrategia es intuitiva, fácil de entender e implementar, adecuada para inversores de diferentes niveles de experiencia.

-

Flexibilidad: Múltiples parámetros personalizables permiten a los inversores ajustar la estrategia según sus preferencias personales y las condiciones del mercado.

-

Retroalimentación visual: Mediante marcas en el gráfico e información resumida, los inversores pueden evaluar visualmente el rendimiento de la estrategia.

Riesgos de la estrategia

-

Ignorancia de la tendencia del mercado: La estrategia se basa principalmente en el indicador RSI, lo que puede ignorar la tendencia general del mercado, pudiendo provocar compras frecuentes en tendencias bajistas fuertes.

-

Oportunidades perdidas: El período de enfriamiento de 30 días puede llevar a perder algunas oportunidades potencialmente buenas, especialmente en mercados que cambian rápidamente.

-

Dependencia de un solo indicador: La dependencia excesiva del RSI puede hacer que la estrategia tenga un rendimiento deficiente en ciertas condiciones del mercado, ignorando otras señales importantes.

-

Falta de mecanismo de venta: La estrategia se enfoca solo en la compra, careciendo de un mecanismo claro de venta o stop-loss, lo que puede llevar a una ampliación continua de las pérdidas.

-

Limitación del monto fijo de inversión: Usar un monto fijo puede no aprovechar al máximo fondos grandes o adaptarse a carteras de diferentes tamaños.

-

Sesgo de backtesting: Los resultados del backtesting de la estrategia pueden verse afectados por el sesgo de supervivencia y el sobreajuste, y el rendimiento real puede diferir de los resultados del backtesting.

-

Ignorancia de los costos de transacción: La estrategia no considera comisiones de trading ni deslizamiento, lo que puede afectar significativamente los rendimientos reales cuando se opera con frecuencia.

Direcciones de optimización de la estrategia

-

Introducir filtro de tendencia: Combinar indicadores de tendencia como medias móviles o MACD para evitar compras frecuentes en tendencias bajistas fuertes.

-

Período de enfriamiento dinámico: Ajustar la duración del período de enfriamiento según la volatilidad del mercado, acortándolo en períodos de alta volatilidad y alargándolo en períodos de baja volatilidad.

-

Integración de múltiples indicadores: Combinar otros indicadores técnicos como Bandas de Bollinger, volumen, etc., para construir una señal de entrada más completa.

-

Agregar estrategia de venta: Diseñar un mecanismo de venta que coincida con la estrategia de compra, como basarse en señales de sobrecompra del RSI o establecer take profit y stop loss.

-

Optimización de la gestión de capital: Introducir gestión dinámica de posiciones, ajustando el monto de cada inversión según las condiciones del mercado y el tamaño de la cuenta.

-

Optimización de parámetros: Utilizar técnicas de aprendizaje automático para ajustar dinámicamente el período del RSI y el umbral de sobreventa, adaptándose a diferentes entornos de mercado.

-

Incorporar factores fundamentales: Considerar incluir indicadores macroeconómicos o de sentimiento en el proceso de toma de decisiones, mejorando la integralidad de la estrategia.

-

Mejora del control de riesgos: Introducir límites de drawdown máximo y control del riesgo total de exposición, aumentando la robustez de la estrategia.

-

Mejora del marco de backtesting: Considerar costos de transacción, deslizamiento, y realizar backtesting exhaustivo en múltiples mercados y períodos, mejorando la fiabilidad de la estrategia.

Resumen

La estrategia de inversión periódica con RSI sobrevendido y optimización del período de enfriamiento proporciona a los inversores un método de trading sistemático y cuantificable. Al combinar la señal de sobreventa del RSI, un monto fijo de inversión y un mecanismo de período de enfriamiento, esta estrategia busca capturar los puntos bajos del mercado y controlar el riesgo. Su lógica simple e intuitiva la hace fácil de entender e implementar, mientras que los parámetros personalizables ofrecen flexibilidad.

Sin embargo, la estrategia también tiene algunas limitaciones y riesgos, como la posible ignorancia de la tendencia general del mercado, la dependencia excesiva de un solo indicador y la falta de un mecanismo de venta. Para mejorar su robustez y adaptabilidad, se recomienda considerar direcciones de optimización como la introducción de filtros de tendencia, la integración de múltiples indicadores y el ajuste dinámico de parámetros.

En general, esta estrategia ofrece un buen punto de partida para los inversores, pero en la práctica, deben realizar los ajustes y optimizaciones adecuados según su tolerancia al riesgo y las condiciones del mercado. Mediante un monitoreo continuo y mejoras, combinadas con medidas de gestión de riesgos más completas, esta estrategia tiene el potencial de convertirse en una herramienta de inversión efectiva a largo plazo.

- 1