Basado en las ondas de Elliott y la estrategia de trading de seguimiento de tendencia de Tom DeMark

Resumen

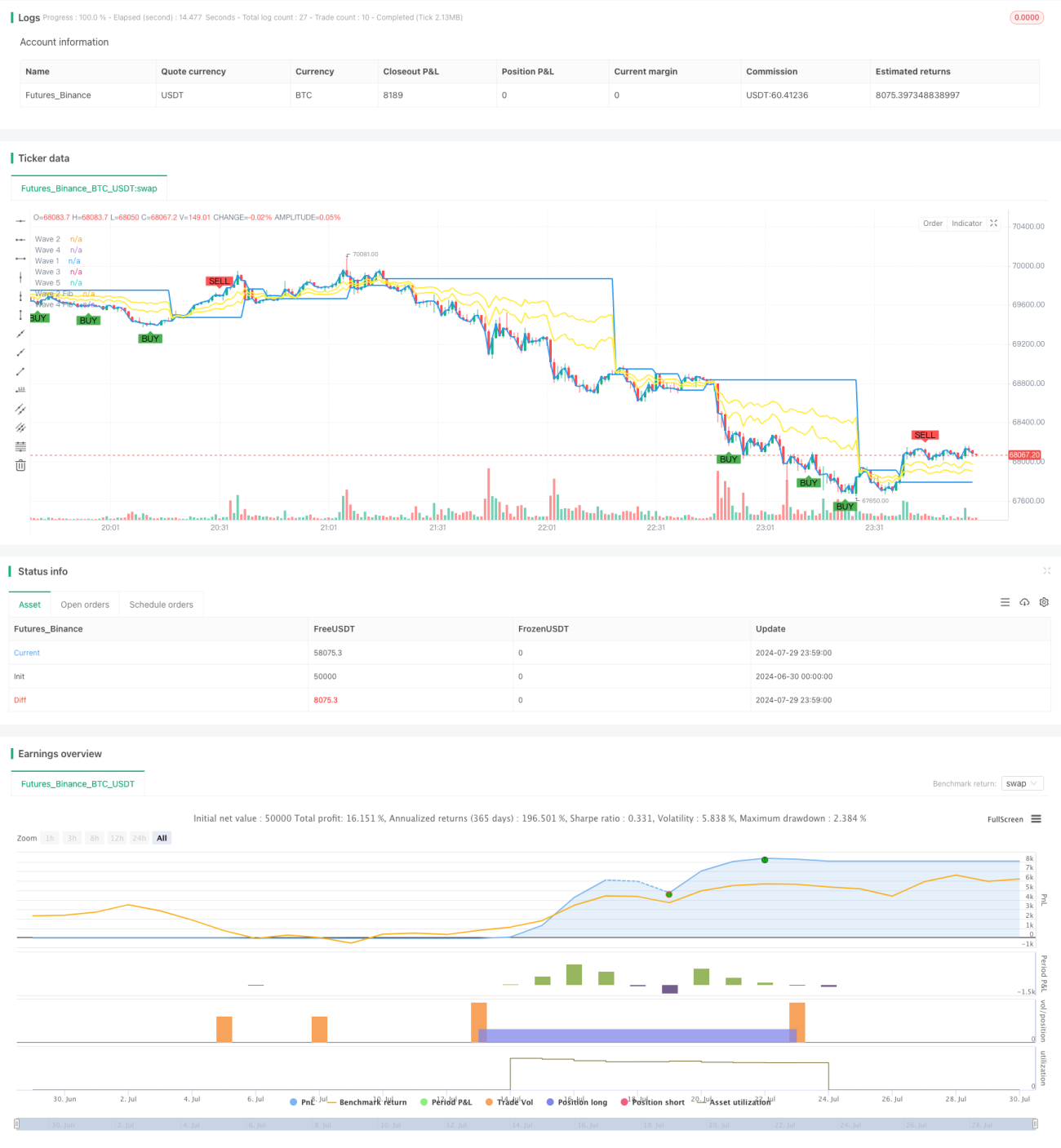

Esta estrategia combina la Teoría de Ondas de Elliott y el indicador Secuencial de Tom DeMark (TD Sequential), con el objetivo de capturar tendencias del mercado y realizar operaciones en momentos oportunos. Utiliza la Media Móvil Exponencial (EMA) para identificar las ondas y los niveles de retroceso de Fibonacci para determinar soportes y resistencias clave. Además, emplea el indicador TD Sequential para confirmar las señales de trading, especialmente cuando aparecen tres señales consecutivas de compra o venta. Este enfoque busca, sobre la base del análisis técnico, combinar múltiples indicadores para mejorar la precisión y rentabilidad de las operaciones.

Principio de la Estrategia

-

Identificación de Ondas de Elliott:

- Utiliza una EMA de 21 períodos como línea base para identificar las ondas.

- Cuando el precio cruza la EMA, se marca como el inicio de una nueva onda.

- Registra cinco puntos principales de onda: Onda 1, Onda 2, Onda 3, Onda 4 y Onda 5.

-

Retrocesos de Fibonacci:

- Calcula el nivel de retroceso del 61.8% de la Onda 2 y el nivel de retroceso del 38.2% de la Onda 4.

- Estos niveles se utilizan para determinar posibles soportes y resistencias.

-

Señales TD Sequential:

- Utiliza un período de 9 como configuración predeterminada para TD Sequential.

- Cuando el precio cierra durante 9 períodos consecutivos por encima del cierre de hace 4 períodos, se genera una señal de venta.

- Cuando el precio cierra durante 9 períodos consecutivos por debajo del cierre de hace 4 períodos, se genera una señal de compra.

-

Generación de Señales de Trading:

- Cuando TD Sequential da 3 señales consecutivas de compra y la Onda 5 ya se ha formado, se activa una señal de largo (compra).

- Cuando TD Sequential da 3 señales consecutivas de venta y la Onda 5 ya se ha formado, se activa una señal de corto (venta).

-

Stop Loss y Take Profit:

- El stop loss para una operación larga se sitúa en la Onda 1 y el objetivo de ganancias en la Onda 3.

- El stop loss para una operación corta se sitúa en la Onda 4 y el objetivo de ganancias en la Onda 2.

Ventajas de la Estrategia

- Fusión de múltiples indicadores: Combina la Teoría de Ondas de Elliott y el indicador TD Sequential, aumentando la fiabilidad de las señales.

- Seguimiento de tendencia: Al identificar ondas y utilizar la EMA, la estrategia sigue eficazmente la tendencia del mercado.

- Gestión del riesgo: Utiliza puntos clave de las ondas como stop loss y take profit, proporcionando un marco de gestión de riesgos claro.

- Confirmación de señales: Exige tres señales consecutivas idénticas de TD Sequential, reduciendo el impacto de señales falsas.

- Adaptabilidad: Mediante ajustes de parámetros, la estrategia puede adaptarse a diferentes entornos de mercado y activos.

- Objetividad: Basada en indicadores técnicos y reglas claras, reduce los sesgos derivados de juicios subjetivos.

Riesgos de la Estrategia

- Dependencia excesiva de indicadores técnicos: En ciertas condiciones de mercado, el análisis técnico puro puede ignorar factores fundamentales.

- Retraso: Tanto la EMA como el TD Sequential son indicadores rezagados, lo que puede provocar una reacción lenta ante cambios de tendencia.

- Falsas rupturas: En mercados laterales, pueden generarse múltiples señales de falsas rupturas, aumentando los costes de las operaciones.

- Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser muy sensible a la elección de la longitud de la EMA y al período del TD Sequential.

- Complejidad: La combinación de múltiples indicadores puede hacer que la estrategia sea compleja, aumentando el riesgo de sobreoptimización.

- Dependencia de las condiciones del mercado: Puede funcionar mejor en mercados con fuertes tendencias, pero menos eficaz en mercados laterales.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros:

- Implementación: Ajustar automáticamente la longitud de la EMA y el período del TD Sequential según la volatilidad del mercado.

- Motivo: Mejorar la adaptabilidad de la estrategia a diferentes condiciones de mercado.

-

Integración del análisis de volumen:

- Implementación: Considerar indicadores de volumen en el proceso de generación de señales.

- Motivo: Aumentar la fiabilidad de la confirmación de la tendencia y reducir las falsas rupturas.

-

Introducción de un filtro de volatilidad:

- Implementación: Reducir o pausar las operaciones durante períodos de baja volatilidad.

- Motivo: Evitar operar con frecuencia en mercados laterales, reduciendo costes.

-

Optimización de la estrategia de stop loss:

- Implementación: Utilizar stop loss dinámicos, como ATR (Average True Range) o porcentaje de volatilidad.

- Motivo: Adaptarse mejor a las fluctuaciones del mercado y proteger las ganancias.

-

Incluir un filtro de tiempo:

- Implementación: Considerar el factor horario del mercado, evitando períodos de alta volatilidad.

- Motivo: Reducir los riesgos de operar en franjas horarias desfavorables.

-

Análisis de múltiples marcos temporales:

- Implementación: Confirmar la dirección de la tendencia en marcos temporales superiores antes de entrar en una operación.

- Motivo: Mejorar la calidad de las señales de trading y reducir las operaciones en contra de la tendencia.

Resumen

La estrategia de trading basada en Ondas de Elliott y el Secuencial de Tom DeMark es un método integral de análisis técnico que combina hábilmente la teoría de ondas, el seguimiento de tendencias y los indicadores de momento. Al identificar las ondas mediante la EMA, determinar niveles de precios clave con los retrocesos de Fibonacci y confirmar las señales de trading con el TD Sequential, esta estrategia busca capturar las tendencias fuertes del mercado.

La principal ventaja de la estrategia radica en su mecanismo de confirmación de señales en múltiples niveles y su marco claro de gestión de riesgos. Sin embargo, también enfrenta desafíos como la dependencia excesiva de los indicadores técnicos y un posible retraso. Para optimizar el rendimiento de la estrategia, se podría considerar la introducción de ajustes dinámicos de parámetros, la integración del análisis de volumen y el uso de filtros de volatilidad.

En general, esta estrategia ofrece a los traders un enfoque estructurado para analizar y operar en los mercados financieros. No obstante, como todas las estrategias de trading, requiere una rigurosa prueba retrospectiva y una optimización continua en la práctica. Los traders deben ajustar los parámetros de la estrategia según su tolerancia al riesgo y sus objetivos de trading, manteniendo siempre la vigilancia ante los cambios del mercado.

- 1