Estrategia de trading cuantitativo adaptativa con cruce de medias móviles dobles y stop loss/take profit

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en el cruce de medias móviles dobles, que combina múltiples indicadores técnicos como la media móvil (MA), el take profit (TP) y el stop loss (SL). La idea central de la estrategia es utilizar el cruce de medias móviles de corto y largo plazo para determinar la tendencia del mercado y, sobre esta base, tomar decisiones de trading. Además, la estrategia incorpora mecanismos de take profit y stop loss para controlar el riesgo y asegurar ganancias. Este método busca capturar los cambios en la tendencia del mercado mientras proporciona herramientas de gestión de riesgos, lo que la convierte en un sistema de trading relativamente completo.

Principio de la Estrategia

-

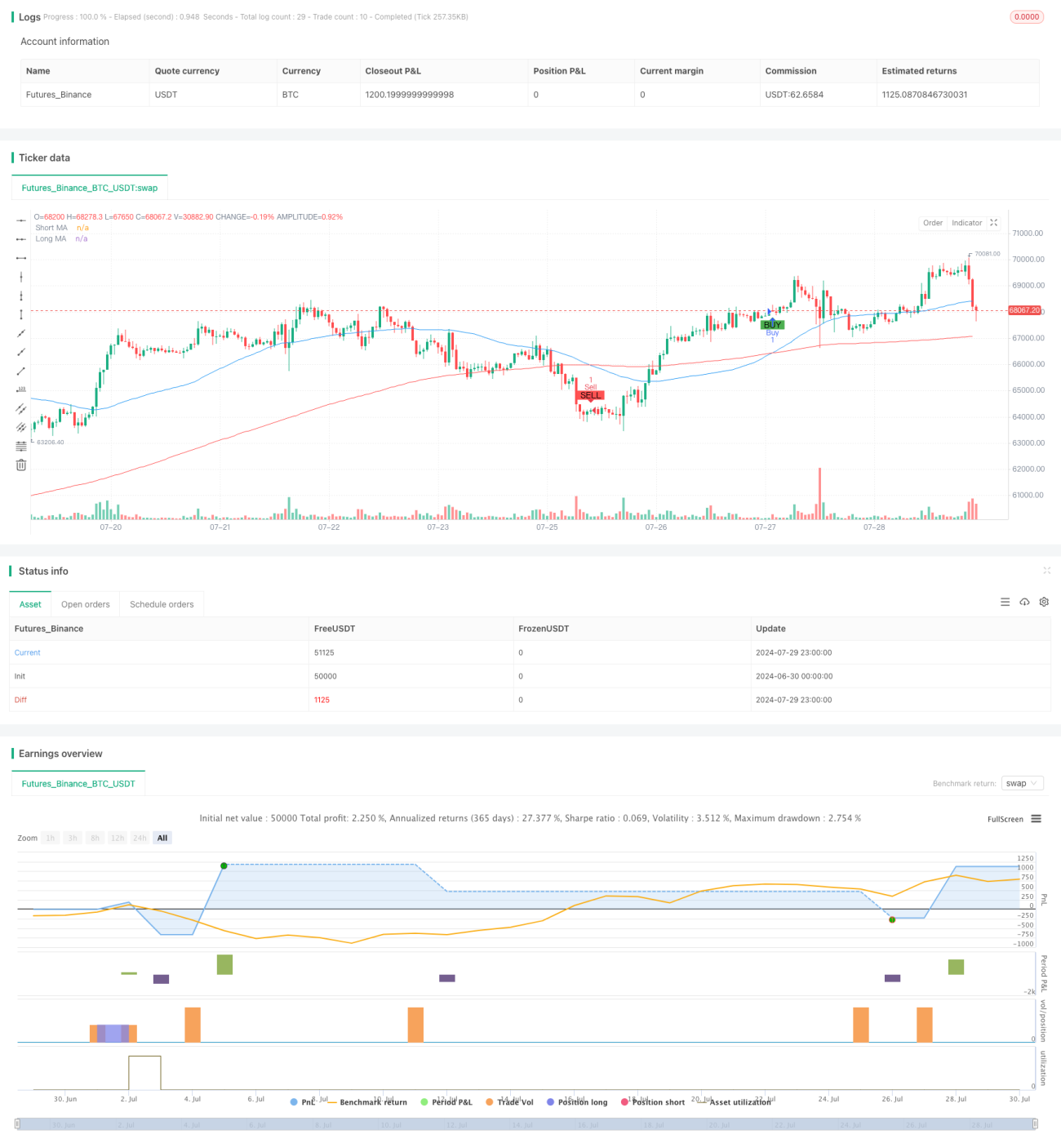

Cruce de medias móviles dobles: La estrategia utiliza dos medias móviles simples (SMA) de diferentes períodos, de 50 y 200 períodos respectivamente. Cuando la media móvil de corto plazo (50 períodos) cruza por encima de la media móvil de largo plazo (200 períodos), se genera una señal de compra; por el contrario, cuando la media móvil de corto plazo cruza por debajo de la media de largo plazo, se genera una señal de venta.

-

Ejecución de operaciones: Al aparecer una señal de compra, la estrategia abre una posición larga; al aparecer una señal de venta, cierra la posición larga y abre una posición corta. Este método permite que la estrategia opere con flexibilidad en diferentes condiciones de mercado.

-

Take profit y stop loss: La estrategia establece niveles porcentuales de take profit y stop loss para cada operación. El take profit se fija en un 2% del precio de entrada y el stop loss en un 1%. Este mecanismo ayuda a controlar el riesgo y proteger las ganancias.

-

Visualización gráfica: La estrategia dibuja en el gráfico las medias móviles de corto y largo plazo, marca las señales de compra y venta con diferentes colores, y añade etiquetas de texto que indican la dirección de la operación, mejorando el efecto visual de la estrategia.

Ventajas de la Estrategia

-

Seguimiento de tendencias: Al utilizar el cruce de medias móviles dobles, la estrategia puede capturar eficazmente los cambios en la tendencia del mercado, adaptándose a diferentes entornos de mercado.

-

Gestión de riesgos: El mecanismo integrado de take profit y stop loss proporciona control de riesgos para cada operación, ayudando a limitar pérdidas potenciales y asegurar ganancias.

-

Adaptabilidad: La estrategia permite personalizar los períodos de las medias móviles, así como los porcentajes de take profit y stop loss, lo que la hace adaptable a diferentes instrumentos de trading y condiciones de mercado.

-

Efecto visual: Al mostrar intuitivamente las señales de trading y las medias móviles en el gráfico, la estrategia mejora la transparencia y comprensibilidad de las decisiones de trading.

-

Integralidad: La estrategia puede abrir tanto posiciones largas como cortas, aprovechando al máximo las oportunidades bidireccionales del mercado.

Riesgos de la Estrategia

-

Riesgo en mercados laterales: En mercados laterales o de rango, la estrategia de cruce de medias móviles dobles puede generar señales falsas frecuentes, provocando un exceso de operaciones y pérdidas innecesarias.

-

Retraso: Las medias móviles son indicadores rezagados por naturaleza, lo que puede hacer que se pierdan los puntos óptimos de entrada o salida en los puntos de inflexión de la tendencia.

-

Riesgo de take profit y stop loss fijos: El uso de porcentajes fijos de take profit y stop loss puede no ser adecuado para todas las condiciones del mercado, y en algunos casos podría cerrar posiciones demasiado pronto.

-

Dependencia excesiva de indicadores técnicos: La estrategia se basa completamente en indicadores técnicos, ignorando factores fundamentales, lo que podría llevar a un mal rendimiento cuando noticias o eventos importantes impactan el mercado.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados, como los períodos de las medias móviles y los porcentajes de take profit/stop loss. Una configuración inadecuada puede resultar en un rendimiento deficiente.

Direcciones de Optimización de la Estrategia

-

Take profit y stop loss dinámicos: Considerar la introducción de mecanismos dinámicos basados en la volatilidad del mercado, como el uso del indicador ATR (Average True Range) para ajustar los niveles de take profit y stop loss, adaptándose a diferentes condiciones de mercado.

-

Añadir filtros: Incorporar indicadores técnicos adicionales como filtros, por ejemplo RSI (Índice de Fuerza Relativa) o MACD (Convergencia/Divergencia de Medias Móviles), para reducir señales falsas y mejorar la calidad de las entradas.

-

Análisis en múltiples marcos temporales: Considerar aplicar la estrategia en varios marcos temporales para obtener una perspectiva más completa del mercado y señales más confiables.

-

Backtesting cuantitativo: Realizar backtesting exhaustivo con datos históricos, optimizar la configuración de parámetros y evaluar el rendimiento de la estrategia en diferentes condiciones de mercado.

-

Combinar con análisis fundamental: Considerar la incorporación de factores fundamentales, como publicaciones de datos económicos o eventos importantes, como apoyo adicional en las decisiones de trading.

-

Gestión de posiciones: Implementar estrategias de gestión de posiciones más complejas, como ajustar dinámicamente el tamaño de las operaciones en función del patrimonio neto de la cuenta y la volatilidad del mercado.

-

Optimización con aprendizaje automático: Considerar el uso de algoritmos de aprendizaje automático para optimizar la selección de parámetros y el proceso de generación de señales, mejorando la adaptabilidad y el rendimiento de la estrategia.

Resumen

La estrategia cuantitativa adaptativa de cruce de medias móviles dobles con take profit y stop loss es un sistema de trading integral basado en el análisis técnico. Utiliza el cruce de medias móviles para capturar la tendencia del mercado y gestiona el riesgo mediante mecanismos de take profit y stop loss. Las ventajas de esta estrategia radican en su simplicidad, su visualización y su capacidad de gestión de riesgos. Sin embargo, también enfrenta desafíos como la posible generación de señales falsas en mercados laterales y el retraso de los indicadores.

Mediante la introducción de take profit y stop loss dinámicos, filtros con múltiples indicadores técnicos, análisis en varios marcos temporales y otras direcciones de optimización, esta estrategia tiene potencial para mejorar aún más su rendimiento y adaptabilidad. Al mismo tiempo, la combinación con análisis fundamental y la aplicación de técnicas de aprendizaje automático podrían generar mejores resultados de trading.

En general, esta estrategia proporciona un punto de partida confiable para los traders, pero aún requiere una optimización y ajuste continuos según la tolerancia al riesgo personal y las condiciones del mercado. En la práctica, se recomienda realizar backtesting exhaustivo y simulaciones de trading para garantizar la efectividad de la estrategia en entornos reales de mercado.

- 1