Doble RSI Estrategia: Sistema avanzado de captura de tendencias que combina divergencia y cruce

Resumen

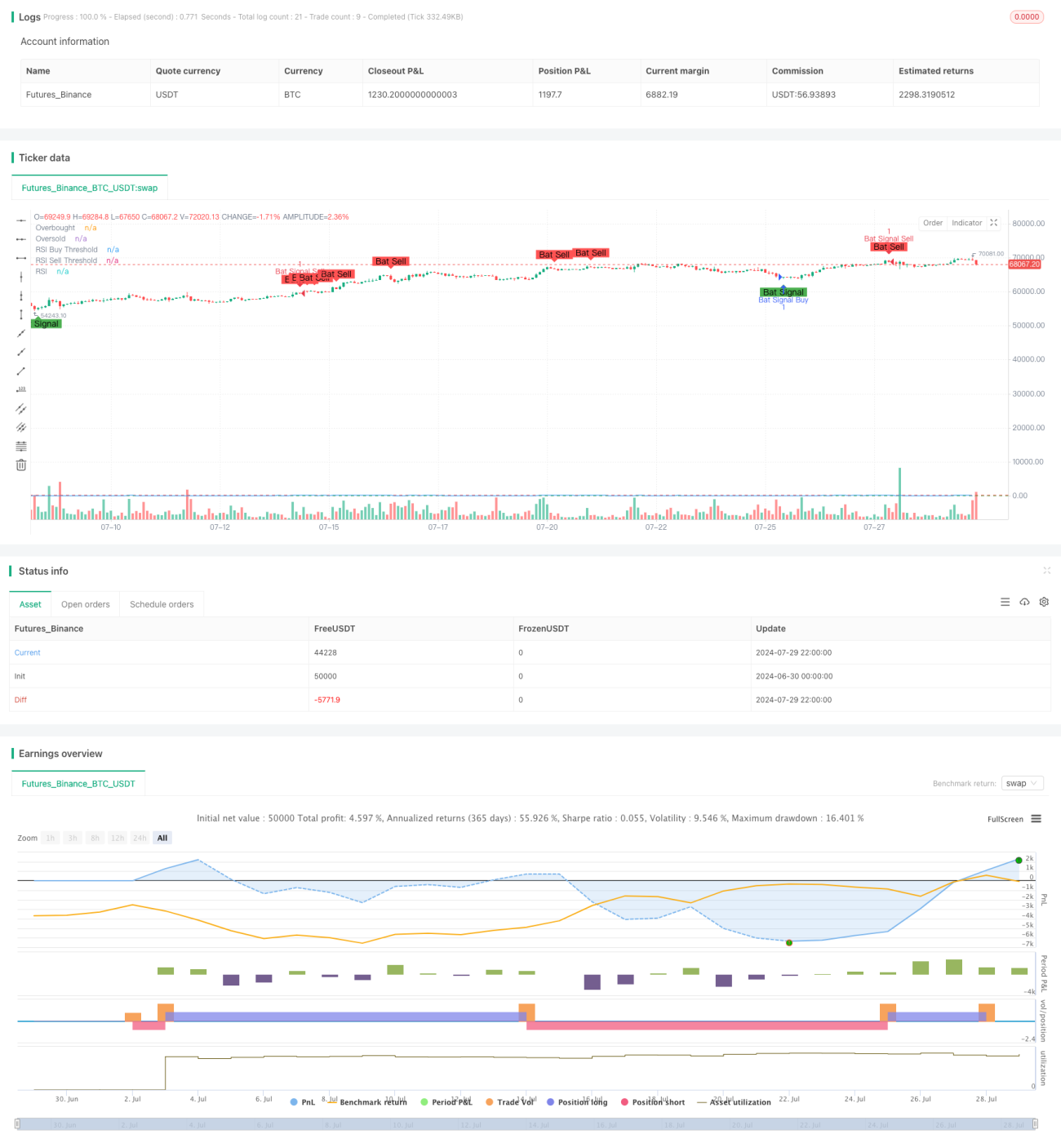

La estrategia de RSI doble es una estrategia avanzada de trading cuantitativo que combina dos métodos clásicos de trading: la divergencia del RSI y el cruce del RSI. Al monitorear simultáneamente las señales de divergencia y cruce del indicador RSI, esta estrategia busca capturar puntos de compra y venta más confiables en el mercado. La idea central de la estrategia es que solo se activa una señal de trading cuando aparecen tanto la divergencia como el cruce del RSI al mismo tiempo. Este mecanismo de doble confirmación ayuda a mejorar la precisión y confiabilidad de las operaciones.

Principio de la Estrategia

-

Divergencia del RSI:

- Divergencia alcista: se forma cuando el precio hace un nuevo mínimo, pero el RSI no hace un nuevo mínimo.

- Divergencia bajista: se forma cuando el precio hace un nuevo máximo, pero el RSI no hace un nuevo máximo.

-

Cruce del RSI:

- Señal de compra: el RSI cruza al alza desde la zona de sobreventa (por debajo de 30).

- Señal de venta: el RSI cruza a la baja desde la zona de sobrecompra (por encima de 70).

-

Generación de señales:

- Condición de compra: se cumplen simultáneamente la divergencia alcista del RSI y el cruce al alza del RSI por encima de la línea de sobreventa.

- Condición de venta: se cumplen simultáneamente la divergencia bajista del RSI y el cruce a la baja del RSI por debajo de la línea de sobrecompra.

-

Configuración de parámetros:

- Período del RSI: 14 (ajustable)

- Línea de sobrecompra: 70 (ajustable)

- Línea de sobreventa: 30 (ajustable)

- Período de búsqueda de divergencia: 90 velas (ajustable)

Ventajas de la Estrategia

- Alta confiabilidad: al combinar señales de divergencia y cruce del RSI, se mejora significativamente la confiabilidad de las señales de trading, reduciendo el riesgo de señales falsas.

- Captura de tendencias: permite capturar eficazmente los puntos de inflexión de la tendencia del mercado, adecuada para operaciones a mediano y largo plazo.

- Gran flexibilidad: los parámetros clave de la estrategia son ajustables para adaptarse a diferentes condiciones del mercado y activos.

- Control de riesgos: mediante un estricto mecanismo de doble confirmación, se controla eficazmente el riesgo de las operaciones.

- Soporte visual: la estrategia proporciona marcadores claros en el gráfico, facilitando la comprensión intuitiva de las condiciones del mercado.

Riesgos de la Estrategia

- Retraso: al requerir una doble confirmación, se pueden perder las fases iniciales de movimientos rápidos del mercado.

- Dependencia excesiva del RSI: en ciertas condiciones del mercado, un único indicador puede no reflejar completamente la situación.

- Sensibilidad a los parámetros: diferentes configuraciones de parámetros pueden arrojar resultados de trading muy distintos, requiriendo una optimización cuidadosa.

- Riesgo de señales falsas: aunque el mecanismo de doble confirmación reduce el riesgo de señales falsas, aún pueden aparecer en mercados altamente volátiles.

- Falta de stop loss: la estrategia en sí misma no incorpora un mecanismo de stop loss, por lo que el trader debe agregarlo por separado.

Direcciones de Optimización

- Combinación de múltiples indicadores: introducir otros indicadores técnicos (como MACD, Bandas de Bollinger) para una validación cruzada, mejorando aún más la confiabilidad de las señales.

- Parámetros adaptativos: ajustar dinámicamente el período y los umbrales del RSI según la volatilidad del mercado para adaptarse a diferentes entornos.

- Inclusión de stop loss: diseñar una estrategia de stop loss basada en ATR o un porcentaje fijo para controlar el riesgo por operación.

- Filtro temporal: agregar restricciones de ventana de tiempo para evitar operar en periodos desfavorables.

- Filtro de volatilidad: suprimir señales de trading en entornos de baja volatilidad para reducir el riesgo de falsos rompimientos.

- Combinación precio-volumen: incorporar el análisis de volumen para aumentar la credibilidad de las señales.

- Optimización con aprendizaje automático: utilizar algoritmos de machine learning para optimizar la selección de parámetros y mejorar la adaptabilidad de la estrategia.

Resumen

La estrategia de RSI doble, al combinar hábilmente las señales de divergencia y cruce del RSI, crea un sistema de trading potente y flexible. No solo captura eficazmente los puntos de inflexión importantes de la tendencia del mercado, sino que también mejora significativamente la confiabilidad de las señales mediante el mecanismo de doble confirmación. Aunque la estrategia presenta ciertos riesgos como retraso y sensibilidad a los parámetros, estos pueden mitigarse mediante una optimización y gestión de riesgos adecuadas. En el futuro, mediante la incorporación de tecnologías avanzadas como la validación cruzada de múltiples indicadores, parámetros adaptativos y aprendizaje automático, esta estrategia tiene un gran potencial de mejora. Para los operadores cuantitativos que buscan un sistema de trading robusto y confiable, la estrategia de RSI doble es sin duda una opción que merece un estudio y práctica profundos.

- 1