Estrategia dinámica de cruce de medias móviles de múltiples períodos con filtro de volatilidad

Resumen

Se trata de una estrategia de trading cuantitativo que combina el cruce de medias móviles simples (SMA) de múltiples períodos y un filtro de volatilidad. La estrategia utiliza el cruce de SMA de corto y largo plazo para generar señales de trading, junto con el indicador de rango verdadero promedio (ATR) como filtro de volatilidad para reducir señales falsas. También incluye un stop loss dinámico basado en la SMA de 200 días y un objetivo de ganancias fijo, con el objetivo de optimizar la gestión de riesgos y mejorar la rentabilidad.

Principio de la Estrategia

-

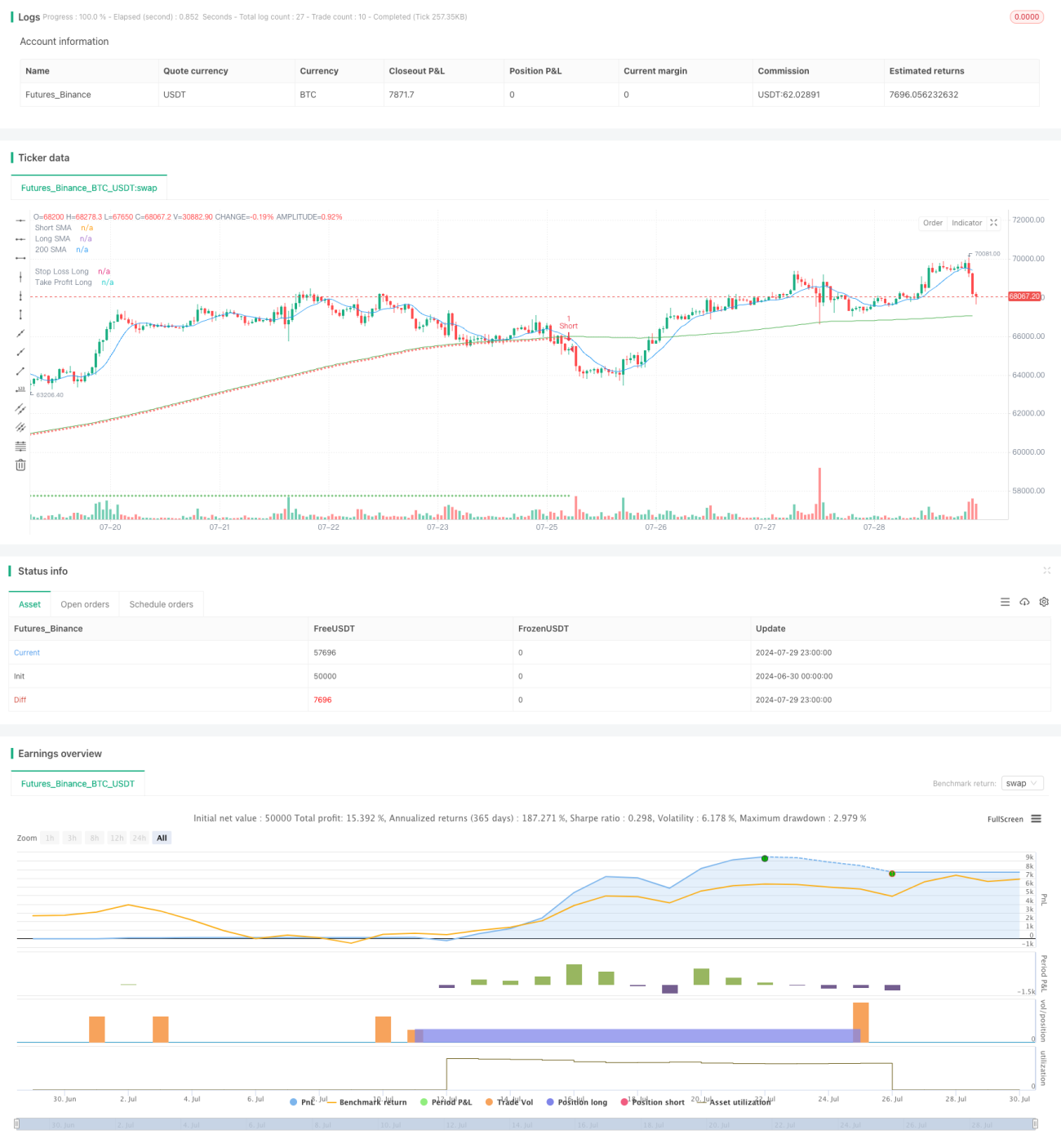

Señal de cruce de medias móviles: La estrategia utiliza el cruce de SMA de corto plazo (10 días) y largo plazo (200 días) para generar señales de compra y venta. Cuando la SMA de corto plazo cruza por encima de la de largo plazo, se genera una señal de largo; cuando cruza por debajo, se genera una señal de corto.

-

Filtro de volatilidad: Se utiliza el ATR de 14 días como indicador de volatilidad. Solo se ejecuta la señal de trading cuando el ATR actual es superior a un múltiplo específico de su media de 14 días (determinado por el multiplicador de ATR configurado por el usuario). Esto ayuda a filtrar posibles señales falsas durante períodos de baja volatilidad.

-

Stop loss dinámico: La estrategia utiliza la SMA de 200 días como referencia de stop loss dinámico. El stop loss para posiciones largas se establece en el 99.9% de la SMA de 200 días, mientras que para posiciones cortas se establece en el 100.1% de la misma.

-

Objetivo de ganancias fijo: La estrategia establece un objetivo de ganancias fijo para cada operación. Para operaciones largas, el objetivo es el precio de entrada más 7.5 unidades de precio; para operaciones cortas, es el precio de entrada menos 7.5 unidades de precio.

Ventajas de la Estrategia

-

Confirmación múltiple de señales: Al combinar el cruce de medias móviles con el filtro de volatilidad, la estrategia reduce el riesgo de señales falsas y mejora la confiabilidad de las operaciones.

-

Gestión dinámica del riesgo: El uso de un stop loss dinámico basado en la SMA de 200 días permite que la estrategia se adapte a los cambios en las condiciones del mercado, proporcionando un control de riesgos más flexible.

-

Objetivos de ganancias claros: Los objetivos de ganancias fijos ayudan a proteger las ganancias realizadas, evitando retrocesos causados por una codicia excesiva.

-

Alta adaptabilidad: Los parámetros de la estrategia se pueden ajustar según diferentes mercados y activos, lo que aumenta su versatilidad.

-

Asistencia visual: La estrategia dibuja en el gráfico varias líneas SMA, stop loss y objetivos de ganancias, proporcionando a los traders herramientas intuitivas de análisis de mercado.

Riesgos de la Estrategia

-

Retraso de las medias móviles: Las SMA son indicadores rezagados por naturaleza y pueden generar señales tardías en mercados que cambian rápidamente, lo que provoca entradas o salidas fuera de tiempo.

-

Sobreoperación: En mercados de alta volatilidad pero sin una tendencia clara, la estrategia puede generar demasiadas señales de trading, aumentando los costos de transacción.

-

Limitación del objetivo de ganancias fijo: Un objetivo de ganancias fijo puede cerrar posiciones prematuramente durante tendencias fuertes, limitando las ganancias potenciales.

-

Dependencia de condiciones específicas del mercado: La estrategia se desempeña mejor en mercados con tendencias claras, pero puede tener un rendimiento deficiente en mercados laterales o de reversión rápida.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados; una configuración inadecuada puede llevar a un mal desempeño.

Direcciones de Optimización

-

Ajuste dinámico de parámetros: Se podría considerar ajustar dinámicamente los períodos SMA y el multiplicador ATR según las condiciones del mercado para adaptarse a diferentes entornos.

-

Agregar filtro de fuerza de tendencia: Introducir indicadores adicionales de fuerza de tendencia (como ADX) para asegurar que solo se opere en mercados con tendencia fuerte.

-

Optimizar el objetivo de ganancias: Considerar el uso de un objetivo de ganancias dinámico, basado en el ATR o el rango de fluctuación reciente del precio, para adaptarse mejor a la volatilidad del mercado.

-

Introducir mecanismo de cierre parcial: Realizar un cierre parcial al alcanzar ciertos niveles de ganancia, lo que permite asegurar parte de las ganancias mientras se deja que el resto de la posición continúe generando beneficios.

-

Agregar identificación de régimen de mercado: Desarrollar algoritmos para identificar diferentes estados del mercado (como tendencia, rango, alta volatilidad, etc.) y ajustar los parámetros de la estrategia o pausar las operaciones en consecuencia.

-

Optimizar el mecanismo de stop loss: Considerar el uso de un stop loss dinámico o basado en niveles de soporte/resistencia para proporcionar una gestión de riesgos más flexible.

Conclusión

Esta estrategia dinámica de cruce de medias móviles de múltiples períodos con filtro de volatilidad combina elementos clásicos del análisis técnico con técnicas modernas de gestión de riesgos. Al integrar señales de cruce SMA, filtro de volatilidad ATR, stop loss dinámico y objetivos de ganancias fijos, la estrategia busca capturar tendencias del mercado mientras controla el riesgo. Aunque tiene algunas limitaciones inherentes, mediante una optimización continua y ajustes adaptativos, tiene el potencial de convertirse en un sistema de trading robusto. Los traders que utilicen esta estrategia deben prestar atención a la selección de parámetros y a las pruebas retrospectivas, y personalizarla según las condiciones específicas del mercado y su tolerancia al riesgo personal.

- 1