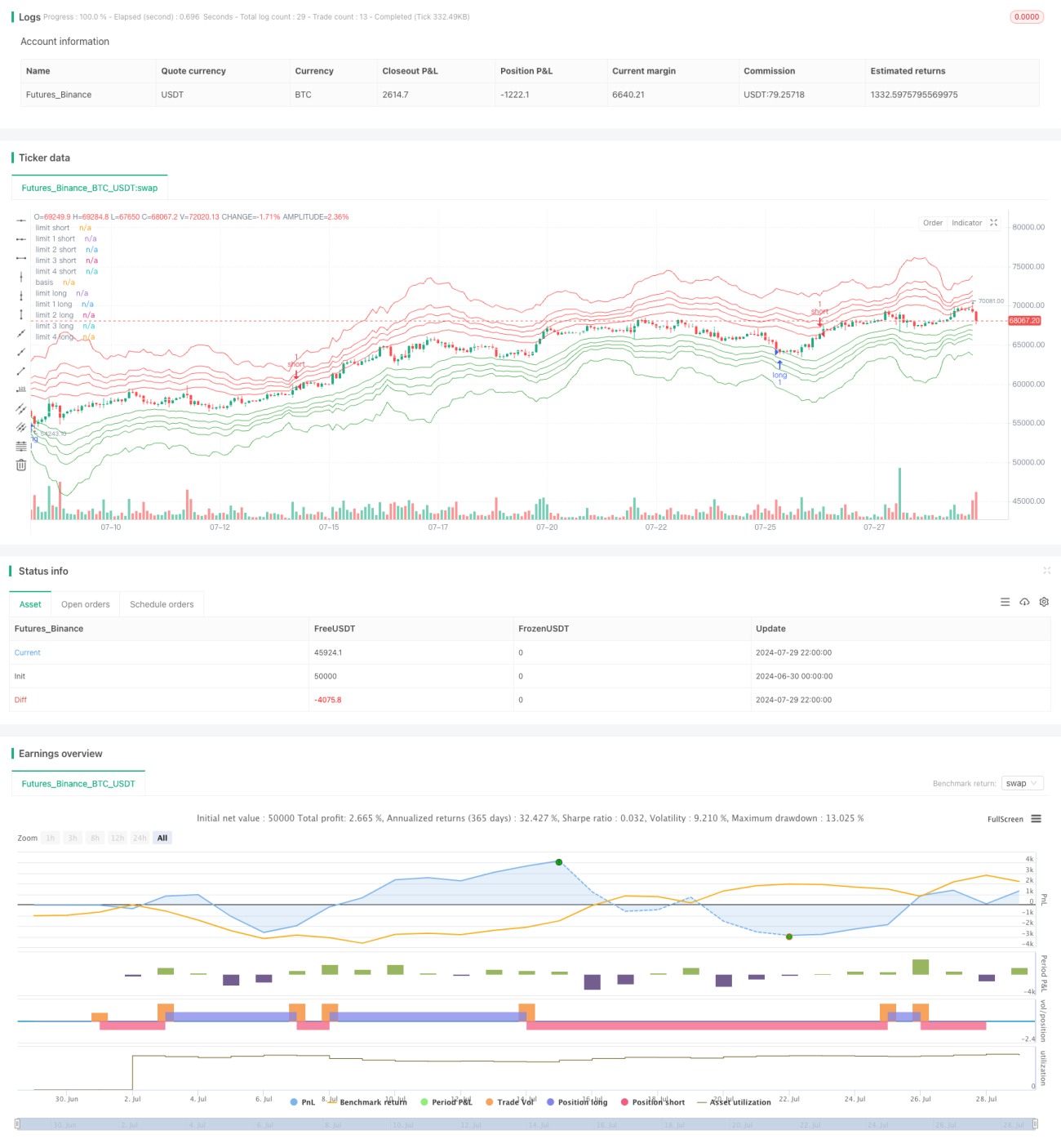

Resumen

La estrategia de trading de bandas de volatilidad múltiples es un método de trading cuantitativo basado en la volatilidad de los precios. Esta estrategia utiliza múltiples bandas de volatilidad para identificar zonas de sobrecompra y sobreventa en el mercado, y opera cuando el precio toca dichas zonas. La idea central es abrir posiciones cuando el precio se desvía de la media y obtener ganancias cuando regresa a ella. Este enfoque se inspira en la teoría de la reversión a la media, combinándola con el concepto de la estrategia Martingala, incrementando las posiciones durante movimientos adversos para aumentar las oportunidades de ganancia.

Principio de la estrategia

-

Cálculo de la media móvil: La estrategia utiliza un tipo de media móvil seleccionable (SMA, EMA, SMMA, WMA, VWMA) para calcular la línea base.

-

Configuración de bandas de volatilidad: Sobre la línea base, se configuran bandas de volatilidad múltiples multiplicando la desviación estándar por un factor.

-

Niveles de Fibonacci: Se emplean los niveles de retroceso de Fibonacci (23.6%, 38.2%, 50%, 61.8%) para subdividir las bandas, creando más oportunidades de trading.

-

Ajuste dinámico: Opcionalmente se puede usar un factor dinámico, ajustando automáticamente la anchura de las bandas según el ATR (Average True Range).

-

Lógica de entrada: Cuando el precio toca o cruza una banda de volatilidad, la estrategia abre una posición en esa dirección.

-

Mecanismo de promediación: Si el precio continúa moviéndose en dirección desfavorable, la estrategia incrementa la posición en niveles de banda más lejanos, reflejando la idea de la estrategia Martingala.

-

Lógica de salida: Cuando el precio regresa a la línea base, se puede cerrar la posición obteniendo ganancias. También se puede cerrar cuando el precio cruza la línea base.

Ventajas de la estrategia

-

Entradas en múltiples niveles: Al configurar varias bandas de volatilidad y niveles de Fibonacci, la estrategia ofrece más oportunidades de trading, capturando las fluctuaciones del mercado en diferentes niveles de precio.

-

Alta flexibilidad: La estrategia permite al usuario elegir diferentes tipos de medias móviles, períodos y parámetros para adaptarse a diferentes condiciones del mercado y activos.

-

Adaptabilidad dinámica: La función opcional de factor dinámico permite que la estrategia se ajuste automáticamente según la volatilidad del mercado, mejorando su adaptabilidad.

-

Gestión de riesgos: Al aumentar las posiciones durante movimientos adversos, la estrategia intenta reducir el precio de entrada promedio, aumentando la probabilidad de ganancias finales.

-

Idea de reversión a la media: La estrategia se basa en la idea de que el precio finalmente regresará a la media, lo que funciona bien en muchos mercados y marcos temporales.

-

Personalización: El usuario puede ajustar parámetros como el número de acciones, niveles de Fibonacci, etc., según su tolerancia al riesgo y estilo de trading.

Riesgos de la estrategia

-

Riesgo de pérdidas consecutivas: En mercados con tendencia fuerte, el precio puede romper múltiples bandas de volatilidad de forma continuada, lo que lleva a acumular posiciones y pérdidas significativas.

-

Presión en la gestión de capital: La estrategia de promediación estilo Martingala puede provocar un aumento abrupto en los requerimientos de capital, superando la capacidad de la cuenta.

-

Exceso de operaciones: Las bandas múltiples pueden generar demasiadas señales en mercados laterales, incrementando los costos de transacción.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros; una selección inadecuada puede llevar a un mal desempeño.

-

Riesgo de deslizamiento y liquidez: En mercados volátiles, se pueden enfrentar deslizamientos severos, especialmente al promediar posiciones.

-

Riesgo de retroceso: Aunque la estrategia busca reducir el costo promedio mediante la promediación, en condiciones extremas del mercado aún puede sufrir grandes retrocesos.

Direcciones de optimización de la estrategia

-

Introducir un filtro de tendencia: Se puede agregar un indicador de tendencia a largo plazo para abrir posiciones solo en la dirección de la tendencia, evitando operar en contra de la tendencia fuerte con frecuencia.

-

Gestión dinámica del tamaño de la posición: Ajustar dinámicamente el número de acciones por operación según el tamaño de la cuenta y la volatilidad del mercado para controlar mejor el riesgo.

-

Optimizar el mecanismo de salida: Se puede considerar un trailing stop o un stop loss dinámico basado en la volatilidad para asegurar ganancias y controlar el riesgo de manera más efectiva.

-

Añadir filtro temporal: Agregar restricciones de ventana de tiempo de trading para evitar períodos de alta volatilidad o baja liquidez.

-

Integrar indicadores de sentimiento del mercado: Combinar indicadores de volatilidad como el VIX para ajustar los parámetros de la estrategia o pausar el trading durante períodos de alta volatilidad.

-

Incorporar aprendizaje automático: Utilizar algoritmos de machine learning para optimizar dinámicamente los parámetros, mejorando la adaptabilidad de la estrategia a los cambios del mercado.

-

Añadir filtro fundamental: Combinar datos fundamentales para permitir operaciones solo bajo ciertas condiciones fundamentales, mejorando la calidad de las transacciones.

Conclusión

La estrategia de trading de bandas de volatilidad múltiples es un sistema de trading complejo que combina análisis técnico, teoría de probabilidades y gestión de riesgos. A través de puntos de entrada en múltiples niveles y un método de promediación estilo Martingala, intenta capturar ganancias en las fluctuaciones de precios. Su ventaja reside en la flexibilidad y el aprovechamiento de la reversión a la media, pero también enfrenta riesgos en mercados con tendencias fuertes.

Para aplicar esta estrategia con éxito, el trader necesita comprender en profundidad las características del mercado, configurar cuidadosamente los parámetros e implementar una estricta gestión de riesgos. Mediante una optimización y backtesting continuos, combinados con la visión del mercado, esta estrategia tiene el potencial de convertirse en una herramienta de trading efectiva. Sin embargo, dada su complejidad y riesgos potenciales, se recomienda realizar pruebas de simulación y evaluaciones de riesgo exhaustivas antes de operar en vivo.

En resumen, la estrategia de bandas de volatilidad múltiples ofrece un marco interesante y desafiante para los traders cuantitativos. Su aplicación exitosa requiere habilidad en análisis técnico, técnicas de gestión de riesgos y optimización continua de la estrategia.

- 1