Estrategia de trading de fusión de indicadores técnicos basada en el modelo de Markov avanzado

Resumen

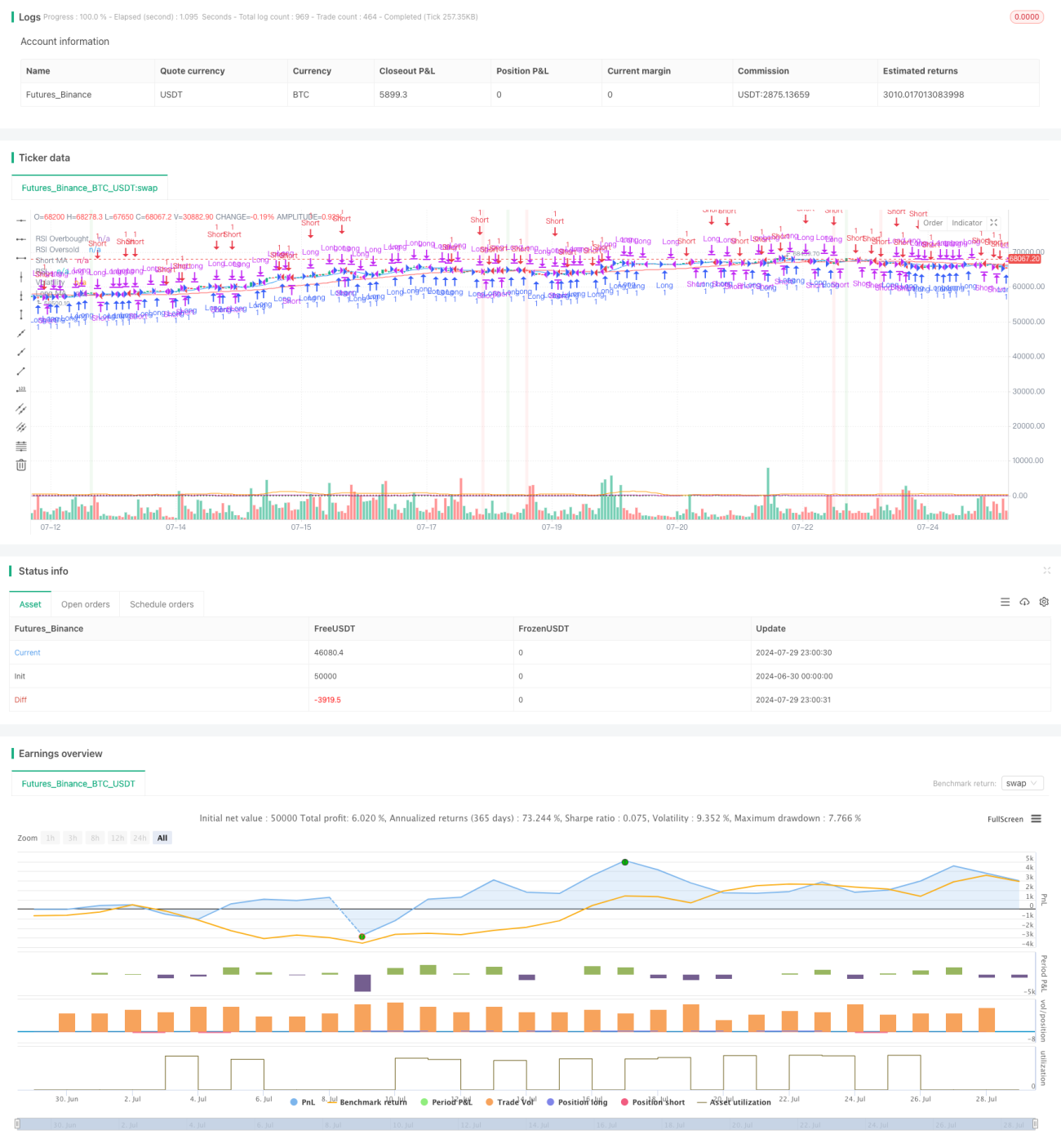

Esta estrategia es una estrategia de trading que combina múltiples indicadores técnicos y un modelo de Markov avanzado. Utiliza medias móviles (MA), el índice de fuerza relativa (RSI) y un indicador de volatilidad para definir los estados del mercado, y luego emplea un modelo de Markov para simular las transiciones entre estos estados, generando así señales de trading. Este enfoque busca capturar tendencias y reversiones del mercado, considerando al mismo tiempo la volatilidad, para lograr decisiones de trading más robustas.

Principio de la estrategia

-

Indicadores técnicos:

- Media móvil (MA): Se utilizan medias móviles simples de corto plazo (10 períodos) y largo plazo (50 períodos) para identificar posibles estados alcistas y bajistas.

- Índice de fuerza relativa (RSI): Se calcula un RSI de 14 períodos, con niveles de sobrecompra y sobreventa establecidos en 70 y 30 respectivamente. El RSI se combina con las medias móviles para definir estados alcistas y bajistas.

- Volatilidad: Se utiliza la desviación estándar del precio de cierre de 20 períodos como indicador de volatilidad. Se definen estados de alta y baja volatilidad según si la volatilidad supera el umbral de 1.5.

-

Modelo de Markov:

La estrategia utiliza un modelo de Markov simplificado para simular las transiciones entre los estados del mercado. Las probabilidades de transición están predefinidas y deben ajustarse según el análisis del modelo. El modelo genera señales de trading para entrar en posiciones largas, cortas o neutrales basándose en el estado actual y el siguiente. -

Generación de señales de trading:

- Estado alcista (nextState == 1): Entrar en posición larga.

- Estado bajista (nextState == 2): Cerrar cualquier posición larga abierta y entrar en posición corta.

- Estado neutral: Cerrar cualquier posición larga o corta abierta.

-

Visualización:

La estrategia dibuja las medias móviles de corto y largo plazo, el RSI y la volatilidad. El color de fondo del gráfico cambia según el estado actual del mercado (alcista, bajista o neutral).

Ventajas de la estrategia

-

Fusión de múltiples indicadores: Al combinar varios indicadores técnicos (MA, RSI y volatilidad), la estrategia puede evaluar de manera integral las condiciones del mercado, reduciendo el riesgo de juicios erróneos que podría causar un solo indicador.

-

Identificación dinámica de estados del mercado: El uso del modelo de Markov para simular dinámicamente las transiciones de estados permite que la estrategia se adapte mejor a diferentes entornos de mercado.

-

Consideración de la volatilidad del mercado: Incorporar la volatilidad en el proceso de decisión ayuda a ajustar las estrategias de trading durante períodos de alta volatilidad, reduciendo el riesgo.

-

Gestión flexible de posiciones: La estrategia puede entrar en posiciones largas, cortas o neutrales de manera flexible según el estado del mercado, adaptándose a diferentes tendencias.

-

Soporte visual: Al dibujar indicadores clave y usar colores de fondo para representar los estados del mercado, se proporciona un soporte visual intuitivo para las decisiones de trading.

Riesgos de la estrategia

-

Sensibilidad a los parámetros: La estrategia depende de múltiples parámetros predefinidos (como períodos de MA, umbrales de RSI, etc.), cuya elección puede afectar significativamente el rendimiento. Una configuración inadecuada puede llevar a un exceso de operaciones o a perder oportunidades importantes.

-

Juicio erróneo de los estados del mercado: A pesar de usar múltiples indicadores, en ciertas condiciones del mercado la estrategia aún podría malinterpretar los estados, lo que llevaría a decisiones de trading inapropiadas.

-

Riesgo de simplificación del modelo: El modelo de Markov actual es simplificado y podría no capturar completamente la complejidad de la dinámica del mercado, especialmente en entornos de cambios rápidos o alta incertidumbre.

-

Retardo: Los indicadores técnicos basados en datos históricos pueden tener retardo, lo que en mercados que cambian rápidamente podría no capturar los puntos de inflexión a tiempo.

-

Dependencia excesiva del análisis técnico: La estrategia se basa principalmente en indicadores técnicos, ignorando factores fundamentales, lo que podría llevar a un rendimiento deficiente en ciertos entornos de mercado.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: Implementar un mecanismo de optimización dinámica de parámetros que ajuste automáticamente los períodos de MA, los umbrales de RSI y el umbral de volatilidad según las diferentes condiciones del mercado.

-

Mejora del modelo de Markov: Utilizar modelos de Markov más complejos, como el modelo oculto de Markov (HMM), para capturar mejor la complejidad de las transiciones de estados del mercado.

-

Integración de aprendizaje automático: Introducir algoritmos de aprendizaje automático, como máquinas de vectores de soporte (SVM) o bosques aleatorios, para optimizar la identificación y predicción de los estados del mercado.

-

Incorporar análisis fundamental: Combinar indicadores fundamentales, como datos macroeconómicos o ratios financieros de empresas, para proporcionar un análisis de mercado más completo.

-

Mejora de la gestión de riesgos: Implementar mecanismos de gestión de riesgos más sofisticados, como stop loss dinámicos y objetivos de ganancias, para controlar mejor el riesgo de cada operación.

-

Análisis de múltiples marcos temporales: Introducir análisis de múltiples marcos temporales, combinando información de mercado a diferentes escalas de tiempo, para aumentar la precisión de las decisiones de trading.

-

Predicción de volatilidad: Desarrollar modelos de predicción de volatilidad para anticipar con mayor precisión los períodos de alta volatilidad, optimizando así el momento de las operaciones y el tamaño de las posiciones.

Resumen

La estrategia de trading que fusiona indicadores técnicos con un modelo de Markov avanzado proporciona un marco integral de análisis de mercado y toma de decisiones al combinar múltiples indicadores técnicos y el modelo de Markov. Su principal ventaja radica en la identificación dinámica de los estados del mercado y la consideración de la volatilidad, lo que le permite adaptarse a diferentes entornos. Sin embargo, la estrategia también enfrenta riesgos como la sensibilidad a los parámetros y la simplificación del modelo.

Al implementar las medidas de optimización sugeridas, como el ajuste dinámico de parámetros, la mejora del modelo de Markov y la integración de técnicas de aprendizaje automático, la estrategia tiene el potencial de mejorar aún más su rendimiento y robustez. En particular, la incorporación de análisis fundamental y de múltiples marcos temporales puede ofrecer una perspectiva de mercado más completa, mientras que los mecanismos mejorados de gestión de riesgos pueden controlar mejor el riesgo de las operaciones.

En general, esta estrategia proporciona una base sólida para el trading cuantitativo, con un notable potencial de optimización y expansión. Mediante investigación y mejora continuas, tiene el potencial de convertirse en una herramienta de trading potente y flexible, capaz de generar rendimientos estables en diversas condiciones de mercado.

- 1