Estrategia de seguimiento de tendencia adaptativa basada en retrocesos de Fibonacci

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en el principio de retroceso de Fibonacci. Utiliza los niveles de Fibonacci para determinar la tendencia del mercado y los posibles puntos de reversión, y ejecuta operaciones de acuerdo con estos niveles. El núcleo de la estrategia radica en identificar los cruces del precio con los niveles clave de Fibonacci, utilizándolos como señales de entrada y salida. Al mismo tiempo, la estrategia incorpora un mecanismo dinámico de take profit y stop loss para gestionar el riesgo y asegurar las ganancias.

Principio de la Estrategia

-

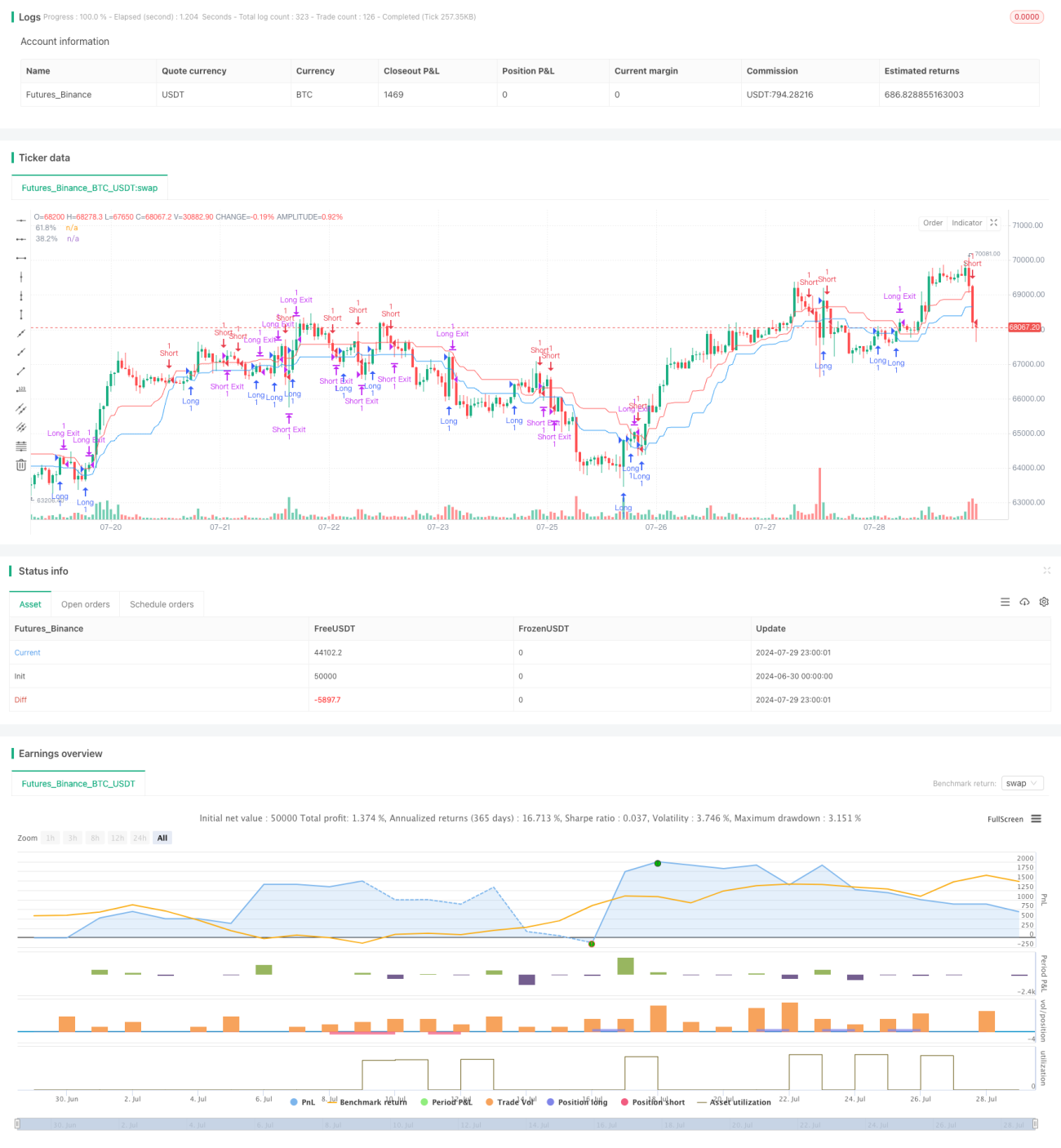

Cálculo de niveles de Fibonacci:

La estrategia primero calcula los niveles de retroceso de Fibonacci basándose en el precio máximo y mínimo de las últimas 20 velas. Se enfoca principalmente en los niveles clave del 61,8% y 38,2%. -

Generación de señales de trading:

- Cuando el precio cruza al alza el nivel del 61,8%, se activa una señal de compra (largo).

- Cuando el precio cruza a la baja el nivel del 38,2%, se activa una señal de venta (corto).

-

Gestión de posiciones:

La estrategia ingresa directamente en la posición larga o corta correspondiente cuando aparece la señal. -

Configuración de take profit y stop loss:

- Operaciones largas:

Take profit = Precio de entrada + target_points

Stop loss = Precio de entrada - stop_loss_points - Operaciones cortas:

Take profit = Precio de entrada - target_points

Stop loss = Precio de entrada + stop_loss_points

- Operaciones largas:

-

Visualización:

La estrategia dibuja los niveles de Fibonacci del 61,8% y 38,2% en el gráfico, facilitando la observación visual para el trader.

Ventajas de la Estrategia

-

Alta adaptabilidad:

Al calcular dinámicamente los niveles de Fibonacci, la estrategia puede adaptarse a diferentes entornos de mercado y volatilidad. -

Combinación de seguimiento de tendencia y reversión:

La estrategia captura tanto la continuación de la tendencia (ruptura del nivel del 61,8%) como las posibles reversiones (caída por debajo del nivel del 38,2%), mejorando la integralidad de las operaciones. -

Gestión de riesgos completa:

El mecanismo dinámico de take profit y stop loss incorporado controla eficazmente la exposición al riesgo de cada operación. -

Parámetros flexibles y ajustables:

Permite al usuario personalizar el número de velas históricas, los puntos objetivo y los puntos de stop loss, adaptándose a diferentes estilos de trading y características del mercado. -

Soporte visual:

La representación gráfica de los niveles de Fibonacci ayuda al trader a comprender intuitivamente la estructura del mercado y los posibles niveles de soporte y resistencia.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa:

En mercados laterales, el precio puede cruzar los niveles de Fibonacci con frecuencia, generando múltiples señales erróneas. -

Impacto del deslizamiento:

En mercados muy volátiles, el precio real de ejecución puede desviarse significativamente del precio de la señal. -

Limitaciones del take profit y stop loss fijos:

El uso de puntos fijos para take profit y stop loss puede no ser adecuado para todos los entornos de mercado, especialmente cuando la volatilidad cambia drásticamente. -

Riesgo de sobreoperación:

Bajo ciertas condiciones del mercado, la estrategia puede generar demasiadas señales de trading, aumentando los costos de transacción. -

Limitación de un solo marco temporal:

Depender únicamente de señales de un solo marco temporal puede ignorar la tendencia del mercado en marcos temporales mayores.

Direcciones de Optimización de la Estrategia

-

Introducir un filtro de tendencia:

Combinar con medias móviles de período más largo o el indicador ADX para asegurar operar en la dirección de la tendencia principal. -

Take profit y stop loss dinámicos:

Ajustar dinámicamente los niveles de take profit y stop loss en función del ATR (Average True Range) para adaptarse a diferentes volatilidades del mercado. -

Análisis de múltiples marcos temporales:

Integrar niveles de Fibonacci de marcos temporales superiores para mejorar la fiabilidad de las decisiones de trading. -

Incorporar confirmación de volumen:

Considerar el factor de volumen al generar señales para filtrar rupturas de baja calidad. -

Optimización de parámetros:

Utilizar datos de backtesting y algoritmos de aprendizaje automático para encontrar la combinación óptima de parámetros para diferentes entornos de mercado. -

Introducir otros indicadores técnicos:

Combinar indicadores como RSI o MACD para agregar un mecanismo de confirmación de señales de trading. -

Mejorar el momento de entrada:

Considerar la colocación de órdenes límite cerca de los niveles de Fibonacci en lugar de órdenes de mercado simples, para obtener mejores precios de ejecución.

Conclusión

La estrategia de seguimiento de tendencia adaptativa basada en retrocesos de Fibonacci es un sistema de trading que combina principios clásicos de análisis técnico con tecnologías modernas de trading cuantitativo. Al identificar dinámicamente niveles de precios clave, busca un equilibrio entre la continuación de la tendencia y las posibles reversiones, ofreciendo al trader un método de trading flexible y sistemático.

La principal ventaja de la estrategia radica en su adaptabilidad y capacidad de gestión de riesgos, lo que le permite mantener un rendimiento relativamente estable en diferentes entornos de mercado. Sin embargo, los traders deben tener en cuenta los riesgos potenciales como rupturas falsas y sobreoperación al utilizar esta estrategia, y considerar la incorporación de filtros adicionales y análisis multidimensionales para fortalecer aún más la solidez de la estrategia.

Mediante la optimización y mejora continua, como la introducción de take profit y stop loss dinámicos, análisis de múltiples marcos temporales, entre otros métodos, esta estrategia tiene el potencial de convertirse en un sistema de trading más completo y eficiente. Finalmente, el trader debe ajustar la estrategia de manera personalizada según su propia tolerancia al riesgo y percepción del mercado, para lograr los mejores resultados de trading.

- 1