Estrategia de ruptura y reversión de la vela de la mañana

Resumen

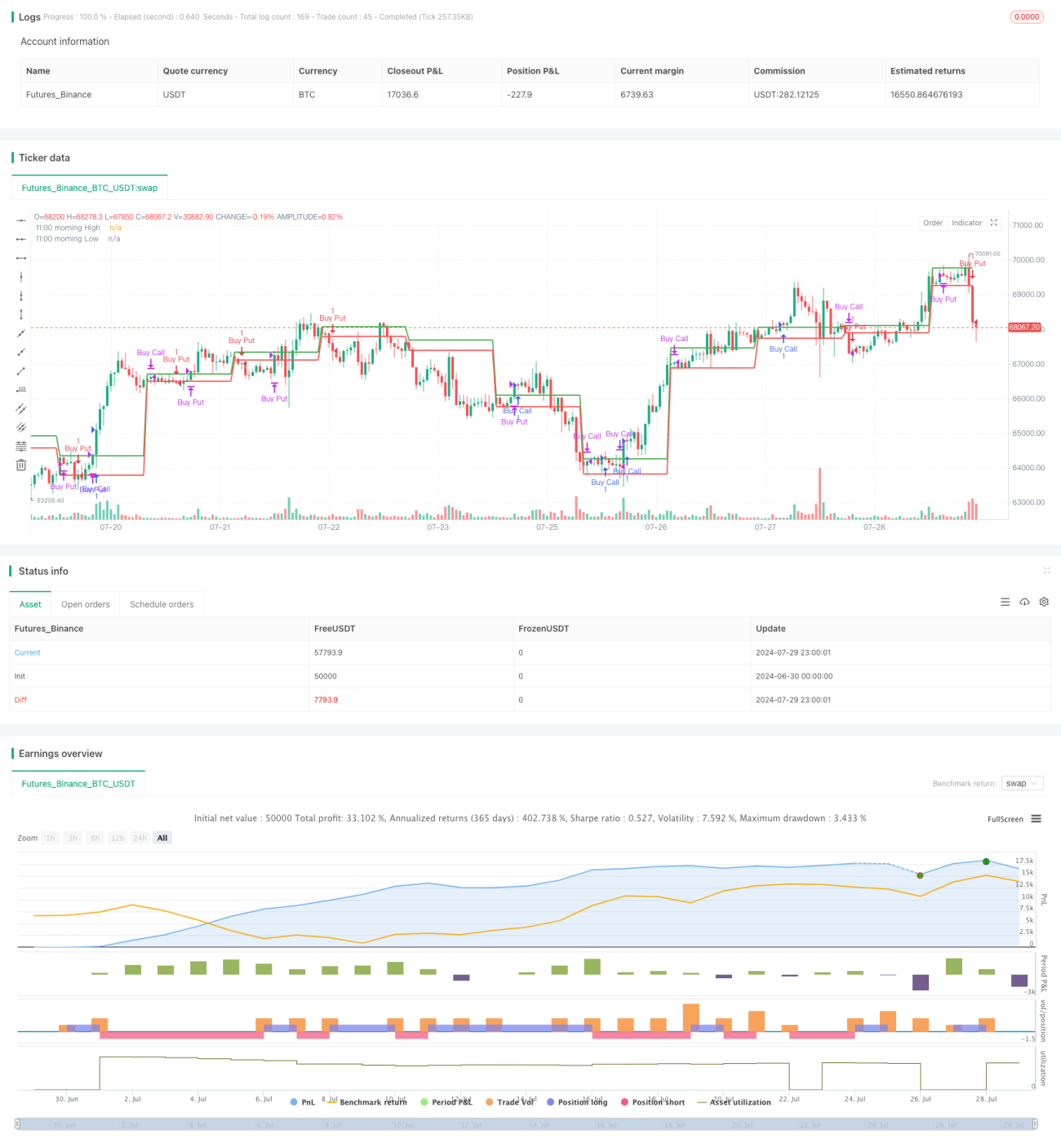

Esta estrategia es una estrategia de trading intradía basada en el patrón de la vela matutina, que utiliza principalmente los puntos altos y bajos de la vela de las 11:00 a.m. para determinar la dirección del mercado. La idea central de la estrategia es tomar una posición larga cuando el precio supera el máximo de la vela matutina, y una posición corta cuando rompe el mínimo, estableciendo al mismo tiempo condiciones de stop loss correspondientes. Este método combina el seguimiento de tendencias y la reversión de precios, con el objetivo de capturar los movimientos a corto plazo después de la ruptura de niveles de precios importantes durante el día.

Principio de la Estrategia

El principio de funcionamiento de la estrategia es el siguiente:

-

Determinar niveles clave: La estrategia primero identifica el punto más alto y más bajo de la vela de las 11:00 a.m., tomando estos dos niveles como referencias clave.

-

Señales de entrada:

- Señal larga: Cuando el precio de cierre supera el máximo matutino durante dos velas consecutivas, se activa la señal larga.

- Señal corta: Cuando el precio de cierre cae por debajo del mínimo matutino durante dos velas consecutivas, se activa la señal corta.

-

Configuración de stop loss:

- Stop loss largo: Se coloca en el mínimo de la vela matutina.

- Stop loss corto: Se coloca en el máximo de la vela matutina.

-

Mecanismo de salida:

- Stop loss alcanzado: Cuando el precio toca el nivel de stop loss correspondiente, se cierra la posición automáticamente.

- Salida por tiempo: Todas las posiciones se cierran automáticamente a las 15:15 para controlar el riesgo de mantener posiciones durante la noche.

-

Restricción de horario de trading: La estrategia no abre nuevas operaciones después de las 15:15 para evitar movimientos anormales antes del cierre.

Ventajas de la Estrategia

-

Reglas de trading claras: La estrategia se basa en una lógica clara de ruptura y reversión de precios, fácil de entender y ejecutar.

-

Control de riesgos: Al establecer puntos de stop loss fijos, se controla efectivamente el riesgo de cada operación.

-

Adaptabilidad al estado del mercado: La estrategia puede adaptarse a diferentes estados de volatilidad del mercado basándose en el rango de precios formado por la mañana.

-

Ejecución automatizada: La estrategia puede implementarse mediante programación para lograr un trading completamente automático, reduciendo la intervención humana y el impacto emocional.

-

Trading intradía: Al cerrar posiciones antes del cierre del día, se evita el riesgo de mantener posiciones durante la noche.

-

Flexibilidad: La estrategia puede optimizarse para diferentes mercados y productos negociables.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa: El mercado puede presentar rupturas falsas, lo que provocaría salidas frecuentes por stop loss.

-

Limitación por baja volatilidad: En periodos de baja volatilidad, la estrategia puede tener dificultades para generar señales de trading o producir ganancias efectivas.

-

Marco temporal único: Depender únicamente de la vela de las 11:00 a.m. puede ignorar información importante del mercado en otros momentos.

-

Falta de seguimiento de tendencia: La estrategia no establece condiciones de toma de ganancias, por lo que podría no capturar completamente las grandes tendencias del mercado.

-

Stop loss fijo: En mercados de alta volatilidad, un stop loss fijo puede ser demasiado ajustado, provocando salidas prematuras de movimientos favorables.

-

Costos de trading: Las entradas y salidas frecuentes pueden generar altos costos de transacción, afectando el rendimiento general.

Direcciones de Optimización de la Estrategia

-

Incorporar análisis de múltiples marcos temporales: Combinar la tendencia de plazos más largos para mejorar la precisión de las operaciones.

-

Stop loss dinámico: Utilizar indicadores como ATR para establecer stops dinámicos que se adapten a diferentes estados de volatilidad del mercado.

-

Agregar mecanismo de toma de ganancias: Establecer condiciones de take profit basadas en la relación riesgo-beneficio para mejorar la rentabilidad de la estrategia.

-

Análisis de volumen: Añadir análisis de volumen para aumentar la fiabilidad de las señales de ruptura.

-

Filtro por estado del mercado: Introducir indicadores de volatilidad como ATR para reducir la frecuencia de trading en periodos de baja volatilidad.

-

Optimizar el momento de entrada: Considerar el uso de indicadores como RSI para realizar operaciones contrarias en zonas de sobrecompra o sobreventa.

-

Agregar elementos de seguimiento de tendencia: En rupturas fuertes, considerar el uso de stops móviles para seguir la tendencia.

-

Backtesting y optimización de parámetros: Realizar backtesting con diferentes combinaciones de parámetros para encontrar la configuración óptima.

Resumen

La estrategia de ruptura y reversión de la vela matutina es un sistema de trading intradía basado en la ruptura de niveles de precios clave. Utiliza los puntos máximo y mínimo de la vela de las 11:00 a.m. como referencias importantes, capturando tendencias a corto plazo mediante la ruptura de precios. Las ventajas de la estrategia radican en sus reglas claras y riesgo controlable, lo que la hace adecuada para la ejecución automatizada. Sin embargo, también enfrenta riesgos potenciales como rupturas falsas y stops fijos. Mediante la incorporación de análisis de múltiples marcos temporales, stop loss dinámico, confirmación de volumen y otras medidas de optimización, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. En resumen, se trata de un marco de estrategia con buenas bases que, tras una optimización adecuada y gestión de riesgos, tiene el potencial de convertirse en una herramienta de trading efectiva.

- 1