Estrategia de trading de regresión a la media con bandas de Bollinger y soporte dinámico

Resumen

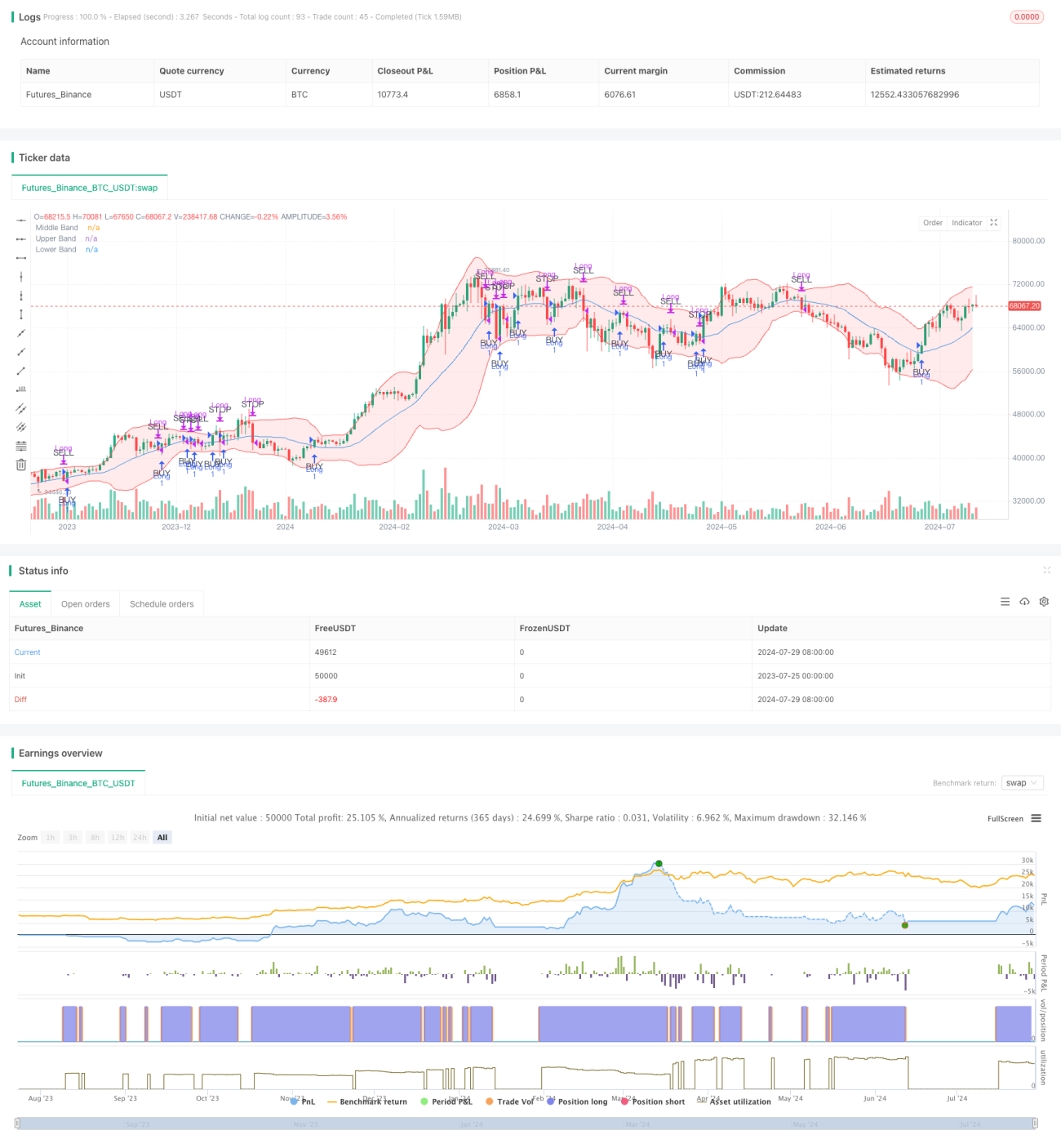

La estrategia de trading de reversión a la media con Bandas de Bollinger y soporte dinámico es un enfoque que utiliza el indicador de Bandas de Bollinger para identificar oportunidades potenciales de compra, tomando la banda media como nivel de soporte dinámico para realizar ganancias. La estrategia busca entrar en largo cuando el precio muestra señales de romper al alza la banda media, y salir de la posición cuando el precio retrocede hasta la banda media o cae significativamente desde el precio de entrada.

El concepto central de esta estrategia se basa en la reversión a la media, es decir, la tendencia del precio a regresar a su nivel promedio. En este caso, la banda media de Bollinger representa dicho nivel promedio. Al esperar que el precio supere la banda media y obtener confirmación, la estrategia busca aumentar la tasa de éxito de las operaciones, mientras gestiona el riesgo mediante condiciones de salida dinámicas.

Principios de la Estrategia

El funcionamiento de la estrategia es el siguiente:

-

Condición de entrada:

- Cuando el precio rompe la banda media de Bollinger y se mantiene por encima de ella durante los dos días de cotización siguientes, se abre una posición larga.

- Esta condición ayuda a garantizar que la tendencia alcista sea sostenida y no solo una fluctuación temporal del precio.

-

Condición de toma de ganancias:

- Cuando el precio toca la banda media de Bollinger desde arriba, se cierra la posición larga.

- La banda media actúa aquí como un nivel de soporte dinámico para realizar ganancias.

-

Condición de stop loss:

- Si el precio cae más del 2% por debajo del precio de entrada, se cierra la posición larga.

- Esta condición de stop loss ayuda a proteger el capital en caso de caídas bruscas.

-

Restricción de operaciones intradía:

- La estrategia garantiza que no se compre y venda en el mismo día, a menos que se active la condición de stop loss.

- Esto ayuda a evitar operaciones innecesarias y posibles oscilaciones bruscas del precio.

La estrategia utiliza una media móvil simple (SMA) de 20 períodos como banda media de Bollinger, y las bandas superior e inferior son la banda media más/menos 2 desviaciones estándar. Estos parámetros pueden ajustarse según las preferencias del trader y las condiciones del mercado.

Ventajas de la Estrategia

-

Adaptación dinámica al mercado:

- Las Bandas de Bollinger se ajustan automáticamente según la volatilidad del mercado, lo que permite que la estrategia se adapte a diferentes entornos de mercado.

-

Señales claras de entrada y salida:

- La estrategia proporciona reglas explícitas de entrada y salida, reduciendo la necesidad de juicios subjetivos.

-

Gestión del riesgo:

- Mediante el uso de un stop loss porcentual fijo, la estrategia puede controlar eficazmente el riesgo de cada operación.

-

Principio de reversión a la media:

- La estrategia aprovecha el fenómeno común de reversión a la media en los mercados financieros, aumentando la probabilidad de obtener ganancias.

-

Evita operaciones excesivas:

- Al exigir que el precio se mantenga por encima de la banda media durante dos días de cotización antes de entrar, la estrategia reduce las operaciones innecesarias causadas por falsos rompimientos.

-

Flexibilidad:

- Los parámetros de la estrategia (como la longitud de las Bandas de Bollinger, el múltiplo de desviación estándar, el porcentaje de stop loss) pueden ajustarse según diferentes mercados y preferencias personales.

Riesgos de la Estrategia

-

Rendimiento deficiente en mercados con tendencia:

- En mercados con una tendencia fuerte, el precio puede desviarse de la media durante largos períodos, lo que hace que la estrategia pierda grandes movimientos direccionales.

-

Riesgo de sobretrading:

- En mercados muy volátiles, el precio puede cruzar la banda media con frecuencia, generando demasiadas operaciones y altos costos de transacción.

-

Limitaciones del stop loss fijo:

- Un stop loss fijo del 2% puede ser demasiado grande o demasiado pequeño en ciertas situaciones, sin adaptarse bien a todas las condiciones del mercado.

-

Riesgo de deslizamiento y liquidez:

- En mercados con baja liquidez, puede ser difícil ejecutar operaciones en niveles de precio precisos, lo que afecta el rendimiento de la estrategia.

-

Sensibilidad a los parámetros:

- El rendimiento de la estrategia puede ser sensible a la configuración de los parámetros de las Bandas de Bollinger, lo que requiere una cuidadosa optimización y backtesting.

-

Riesgo de falsos rompimientos:

- A pesar del mecanismo de confirmación de dos días, aún pueden ocurrir falsos rompimientos, lo que lleva a operaciones innecesarias.

Direcciones de Optimización

-

Stop loss dinámico:

- Considerar el uso de un stop loss dinámico basado en la volatilidad del mercado, como un múltiplo del ATR (Average True Range), para adaptarse mejor a diferentes condiciones del mercado.

-

Análisis de múltiples marcos temporales:

- Incorporar el análisis de marcos temporales más largos para asegurar que la dirección de la operación esté alineada con la tendencia general del mercado.

-

Indicadores de confirmación cuantitativos:

- Agregar otros indicadores técnicos (como RSI o MACD) como filtros para mejorar la calidad de las señales de entrada.

-

Optimización dinámica de parámetros:

- Implementar ajustes dinámicos de los parámetros de las Bandas de Bollinger para adaptarse a diferentes ciclos de mercado y niveles de volatilidad.

-

Gestión parcial de posiciones:

- Introducir mecanismos de entrada y salida por partes para gestionar mejor el riesgo y capturar los movimientos de precios.

-

Filtro de entorno de mercado:

- Agregar un mecanismo de identificación del entorno de mercado para pausar las operaciones en condiciones de mercado no adecuadas para la reversión a la media.

-

Optimización del take profit:

- Considerar establecer condiciones adicionales de take profit cerca de la banda superior para capturar movimientos de precios más amplios.

-

Consideración de costos de transacción:

- Incluir los costos de transacción en la lógica de la estrategia para evitar operaciones pequeñas y demasiado frecuentes.

Conclusión

La estrategia de trading de reversión a la media con Bandas de Bollinger y soporte dinámico es un método de trading cuantitativo que combina el análisis técnico con principios estadísticos. Al utilizar el indicador de Bandas de Bollinger, la estrategia intenta capturar la oportunidad de reversión del precio después de que se desvía de la media, gestionando el riesgo a través de un soporte dinámico y un mecanismo de stop loss.

Su principal ventaja radica en sus reglas de trading claras y su capacidad de adaptación dinámica a la volatilidad del mercado. Sin embargo, también enfrenta riesgos como un rendimiento deficiente en mercados con tendencia fuerte y un posible sobretrading.

Para mejorar aún más la solidez y adaptabilidad de la estrategia, se puede considerar la introducción de un stop loss dinámico, análisis de múltiples marcos temporales, indicadores de confirmación adicionales y técnicas de gestión de posiciones más complejas. Al mismo tiempo, es crucial realizar una optimización continua y backtesting de los parámetros de la estrategia.

En resumen, esta estrategia proporciona a los traders un enfoque sistemático para capturar los movimientos de precios y gestionar el riesgo. Sin embargo, como todas las estrategias de trading, no es infalible y debe ajustarse y optimizarse según las condiciones específicas del mercado y las preferencias de riesgo individuales. En la práctica, se recomienda que los traders realicen un backtesting exhaustivo y operaciones simuladas antes de operar en vivo, para comprender a fondo las características y los riesgos potenciales de la estrategia.

- 1