Estrategia de trading de momento con doble media móvil: Sistema de seguimiento de tendencia optimizado por tiempo

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en el cruce de dos medias móviles y optimización temporal. Utiliza el cruce de medias móviles de corto y largo plazo para generar señales de compra y venta, combinado con una ventana de tiempo específica para optimizar la ejecución de las operaciones. La estrategia también incluye múltiples niveles de precios objetivo y un stop loss para gestionar el riesgo y las ganancias.

Principio de la Estrategia

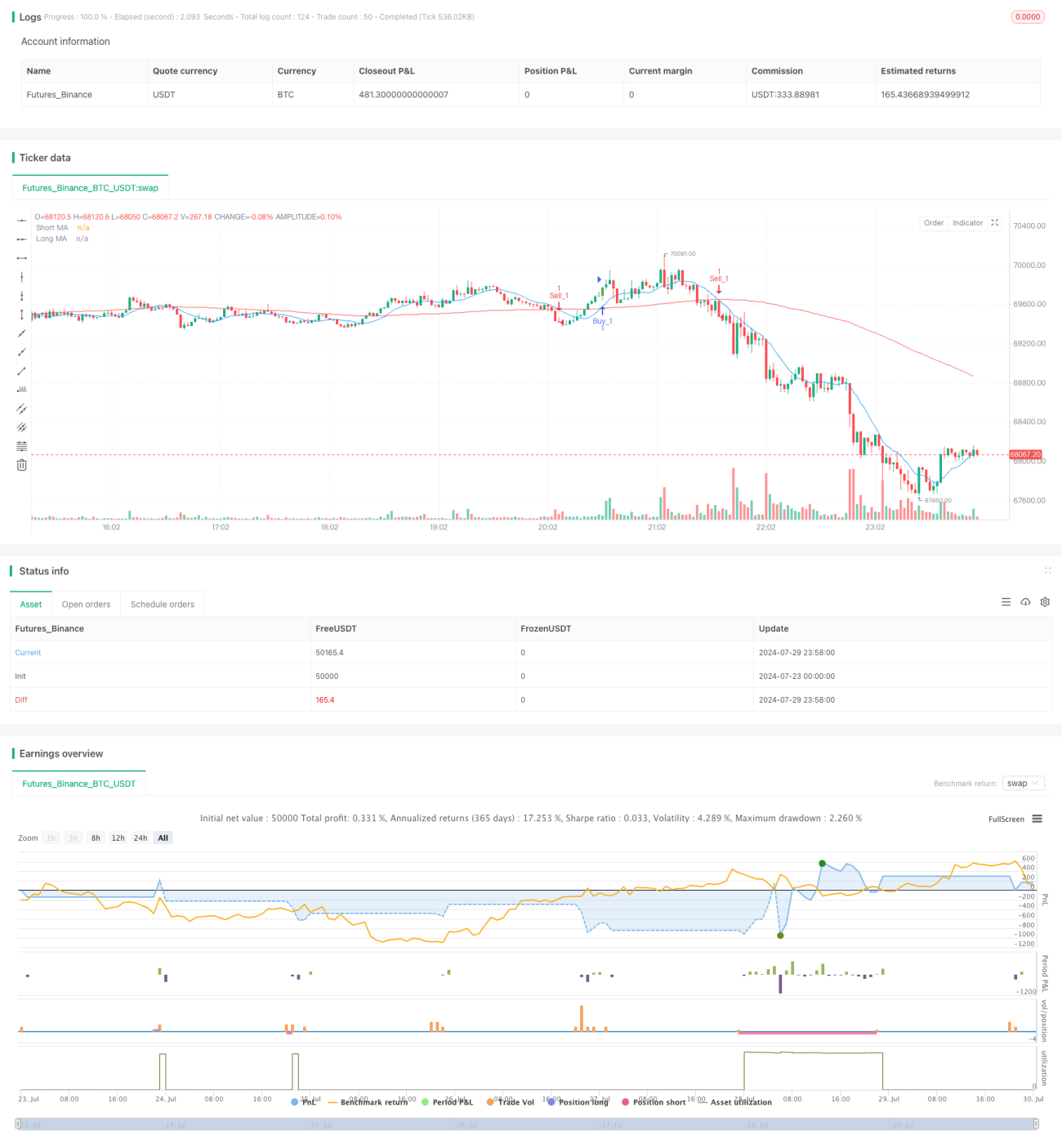

El núcleo de esta estrategia utiliza dos medias móviles (MA) de diferentes períodos para identificar la tendencia del mercado y generar señales de trading. Específicamente:

- MA de corto plazo y MA de largo plazo: La estrategia emplea dos períodos de media móvil definidos por el usuario, que representan la tendencia del mercado a corto y largo plazo respectivamente.

- Señal de cruce: Cuando la MA de corto plazo cruza por encima de la MA de largo plazo, se genera una señal de compra; cuando la MA de corto plazo cruza por debajo de la MA de largo plazo, se genera una señal de venta.

- Optimización temporal: La estrategia introduce el concepto de ventana de tiempo de trading, ejecutando operaciones solo dentro de un rango de tiempo UTC especificado por el usuario, lo que ayuda a evitar períodos de alta volatilidad o baja liquidez.

- Múltiples precios objetivo: La estrategia establece dos precios objetivo (Target_1 y Target_2) para cada operación, permitiendo tomar ganancias de forma escalonada.

- Gestión de riesgos: Se coloca un stop loss en cada operación para limitar las pérdidas potenciales.

- Visualización: La estrategia marca en el gráfico las señales de compra/venta y las etiquetas cuando se alcanzan los precios objetivo, facilitando la comprensión intuitiva de la dinámica del mercado.

Ventajas de la Estrategia

- Seguimiento de tendencia: Al utilizar el cruce de medias móviles, la estrategia captura eficazmente las tendencias del mercado, aumentando las oportunidades de ganancias.

- Optimización temporal: Al limitar la ventana de tiempo de trading, la estrategia se centra en los períodos más activos y rentables del mercado, mejorando la eficiencia del trading.

- Gestión de riesgos: Los múltiples precios objetivo y el stop loss ayudan a equilibrar el riesgo y la recompensa, protegiendo el capital.

- Flexibilidad: Los usuarios pueden ajustar los períodos de las MA, los precios objetivo y la ventana de tiempo según sus preferencias y las características del mercado.

- Ayuda visual: Al marcar las señales de trading y el cumplimiento de los objetivos en el gráfico, los traders pueden comprender más intuitivamente el rendimiento de la estrategia.

- Trading bidireccional: La estrategia admite tanto operaciones largas como cortas, permitiendo buscar oportunidades en diversas condiciones del mercado.

Riesgos de la Estrategia

- Riesgo de mercado lateral: En mercados laterales o de rango, los frecuentes cruces de MA pueden generar demasiadas señales falsas y costos de trading elevados.

- Riesgo de deslizamiento: En mercados rápidos, el precio de ejecución real puede diferir significativamente del precio en el momento de la señal.

- Dependencia excesiva de datos históricos: Las medias móviles son indicadores rezagados y pueden no reaccionar a tiempo ante giros bruscos del mercado.

- Restricción de la ventana de tiempo: Un límite de tiempo estricto puede hacer que se pierdan oportunidades importantes del mercado.

- Riesgo de stop loss fijo: Un stop loss basado en un número fijo de puntos puede no ser lo suficientemente flexible en períodos de alta volatilidad.

- Sobreoperación: Bajo ciertas condiciones del mercado, la estrategia puede generar demasiadas señales, aumentando los costos de trading.

Direcciones de Optimización

- Ajuste dinámico de parámetros: Considerar la introducción de un mecanismo adaptativo que ajuste dinámicamente los períodos de MA y los parámetros de trading según la volatilidad del mercado.

- Incluir filtro de volatilidad: Evaluar la volatilidad del mercado antes de generar señales, evitando operar en exceso durante períodos de baja volatilidad.

- Mejorar el mecanismo de stop loss: Considerar el uso de un stop loss dinámico basado en el ATR (Average True Range) para adaptarse a diferentes condiciones del mercado.

- Integrar otros indicadores técnicos: Como RSI o MACD, para confirmar la fuerza de la tendencia y mejorar la calidad de las señales.

- Optimización de backtesting: Realizar backtesting con un conjunto más amplio de datos históricos para encontrar la combinación óptima de parámetros y configuración de la ventana de tiempo.

- Optimización de la gestión de capital: Implementar estrategias de gestión de posición más complejas, como ajustar dinámicamente el tamaño de la posición según el tamaño de la cuenta y la volatilidad del mercado.

- Considerar factores fundamentales: Ajustar el comportamiento de la estrategia antes y después de la publicación de datos económicos importantes para evitar operar en períodos de alta incertidumbre.

- Integración de aprendizaje automático: Explorar el uso de algoritmos de aprendizaje automático para optimizar la selección de parámetros y el proceso de generación de señales.

Resumen

La estrategia de trading de momentum con dos medias móviles es un sistema de seguimiento de tendencia que combina análisis técnico y optimización temporal. Al utilizar el cruce de medias móviles y una ventana de tiempo cuidadosamente diseñada, la estrategia busca capturar las tendencias del mercado y optimizar la ejecución de las operaciones. Aunque la estrategia tiene ventajas como la intuición y la flexibilidad, también enfrenta riesgos como la volatilidad del mercado y la sobreoperación. Mediante una optimización y mejora continuas, como la introducción de ajustes dinámicos de parámetros, la mejora del mecanismo de gestión de riesgos y la integración de más indicadores técnicos, la estrategia tiene el potencial de convertirse en un sistema de trading más robusto y eficiente. Al utilizar esta estrategia, los traders deben comprender completamente su principio y ajustar los parámetros según su tolerancia al riesgo y las condiciones del mercado.

- 1