Estrategia de trading avanzada de Ichimoku multi-período basada en gráficos de nubes dinámicos multidimensionales

Resumen

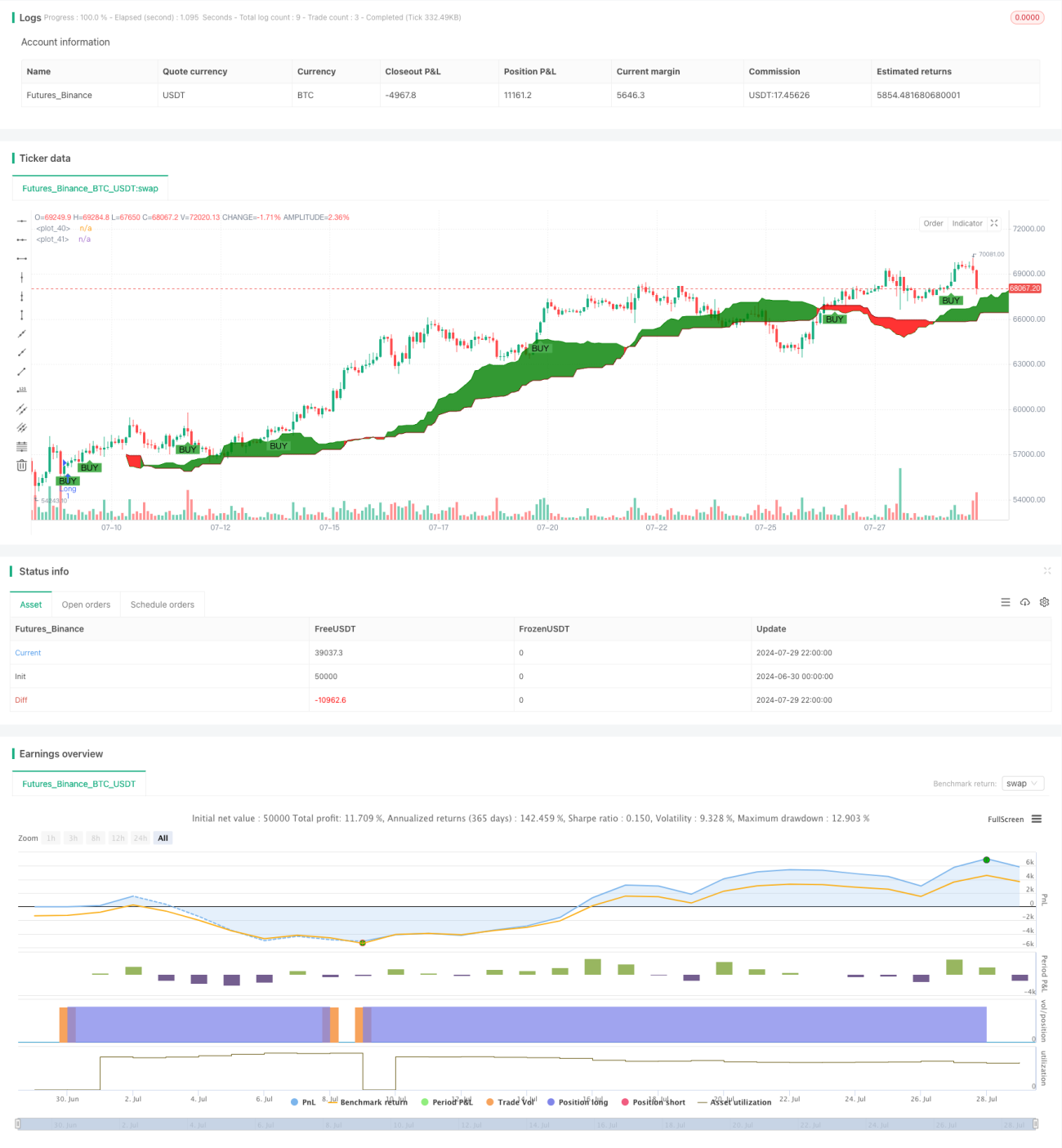

La estrategia avanzada de trading multihorario basada en la nube dinámica multidimensional de Ichimoku es una herramienta de análisis técnico compleja y completa, diseñada para capturar tendencias a largo plazo y puntos de inflexión importantes en el mercado. Esta estrategia se basa en el indicador tradicional Ichimoku Kinko Hyo, ajustando dinámicamente los parámetros clave e introduciendo mecanismos de gestión de riesgos para lograr un análisis adaptativo a diferentes ciclos de mercado. El núcleo de la estrategia radica en utilizar los cruces y las relaciones de posición relativa de varias líneas del indicador, como Tenkan-sen, Kijun-sen, Senkou Span A y B, y Chikou Span, junto con la posición del precio respecto a la nube (Kumo), para generar señales de compra y venta.

Principio de la Estrategia

-

Mecanismo de generación de señales:

- Señal de compra: Se activa cuando Tenkan-sen cruza al alza sobre Kijun-sen y el precio se encuentra por encima de la nube.

- Señal de venta: Se activa cuando Tenkan-sen cruza a la baja por debajo de Kijun-sen y el precio se encuentra por debajo de la nube.

-

Ajuste dinámico de parámetros:

- Período de Tenkan-sen: 9 períodos

- Período de Kijun-sen: 26 períodos

- Período de Senkou Span B: 52 períodos

- Desplazamiento: 26 períodos

-

Gestión de riesgos:

- Introduce porcentajes ajustables de stop-loss (5% por defecto) y take-profit (10% por defecto)

- Adecuado para trading a largo plazo, especialmente en gráficos semanales o mensuales

-

Visualización:

- Utiliza esquemas de color personalizados para mejorar la visualización de la nube y las líneas del indicador

- Ajusta la transparencia de la nube (90%) para mejorar la legibilidad

-

Análisis multidimensional:

- Combina el precio, múltiples medias móviles y la posición de la nube para un análisis de mercado desde múltiples ángulos

- Chikou Span refleja el rendimiento histórico del precio, añadiendo referencia a la toma de decisiones

Ventajas de la Estrategia

-

Integralidad: Integra múltiples indicadores técnicos, proporcionando un análisis completo de la tendencia del mercado, el impulso y los niveles potenciales de soporte/resistencia.

-

Adaptabilidad: A través de parámetros ajustables, la estrategia puede adaptarse a diferentes entornos de mercado y ciclos de trading.

-

Gestión de riesgos: Los mecanismos de stop-loss y take-profit incorporados ayudan a controlar el riesgo y proteger las ganancias.

-

Visual intuitiva: Los esquemas de color personalizados y la configuración de transparencia hacen que el estado del mercado sea evidente de un vistazo.

-

Estabilidad a largo plazo: Especialmente adecuada para traders a largo plazo, ayuda a capturar grandes tendencias y reducir el ruido.

-

Análisis multidimensional: Al considerar múltiples indicadores de manera integral, reduce el riesgo de señales falsas.

-

Automatización: La estrategia se puede integrar fácilmente en sistemas de trading automatizados, reduciendo la intervención humana.

Riesgos de la Estrategia

-

Retraso: El indicador Ichimoku es intrínsecamente un indicador rezagado, que puede no reaccionar a tiempo en mercados que cambian rápidamente.

-

Dependencia excesiva: Confiar demasiado en una sola estrategia puede ignorar otros factores importantes del mercado.

-

Sensibilidad a los parámetros: Diferentes entornos de mercado pueden requerir configuraciones de parámetros distintas, por lo que es necesario optimizar periódicamente.

-

Falsos rompimientos: En mercados laterales puede generar muchas señales falsas, aumentando los costos de trading.

-

Complejidad: El análisis combinado de múltiples indicadores puede complicar el proceso de toma de decisiones, especialmente para traders novatos.

-

Sesgo de backtesting: Un buen rendimiento en pruebas históricas no garantiza resultados futuros, hay que tener cuidado con el sobreajuste.

-

Adaptabilidad al mercado: La estrategia funciona mejor en mercados con tendencia clara, pero puede ser ineficaz en mercados laterales o con alta volatilidad.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de parámetros: Introducir mecanismos adaptativos que ajusten automáticamente los parámetros según la volatilidad del mercado.

-

Análisis de múltiples marcos temporales: Integrar señales de diferentes períodos de tiempo para mejorar la fiabilidad de las decisiones.

-

Fusión de indicadores cuantitativos: Combinar otros indicadores técnicos como volumen y volatilidad para reforzar la credibilidad de las señales.

-

Optimización con aprendizaje automático: Utilizar algoritmos de machine learning para optimizar la selección de parámetros y el proceso de generación de señales.

-

Integración de análisis de sentimiento: Introducir indicadores de sentimiento del mercado como VIX o análisis de sentimiento en redes sociales para enriquecer la base de decisiones.

-

Gestión de riesgos avanzada: Implementar stop-loss y take-profit dinámicos que se ajusten automáticamente según las condiciones del mercado.

-

Mejora del marco de backtesting: Desarrollar sistemas de backtesting más completos que incluyan factores reales como deslizamiento y costos de transacción.

Resumen

La estrategia avanzada de trading multihorario basada en la nube dinámica multidimensional de Ichimoku es una herramienta de análisis técnico potente y flexible, especialmente adecuada para el trading de tendencias a largo plazo. Al integrar múltiples líneas del indicador Ichimoku y el análisis de la nube, combinado con un mecanismo inteligente de gestión de riesgos, esta estrategia puede proporcionar una visión integral del mercado y señales de trading. Aunque existen algunos riesgos y limitaciones inherentes, mediante una optimización continua y un uso adecuado, tiene el potencial de convertirse en un arma poderosa en el arsenal del trader. Las futuras direcciones de optimización deben centrarse en mejorar la adaptabilidad, precisión y robustez de la estrategia para hacer frente a entornos de mercado en constante cambio. En resumen, es una estrategia de trading avanzada que merece un estudio y práctica profundos, especialmente para inversores y traders que buscan rendimientos estables a largo plazo.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku",overlay = true)

//indicator("Flexible Ichimoku Cloud for Long-Term Trading", overlay=true, shorttitle="Ichimoku")

- 1