Estrategia de cruce de triple Super Trend

Resumen

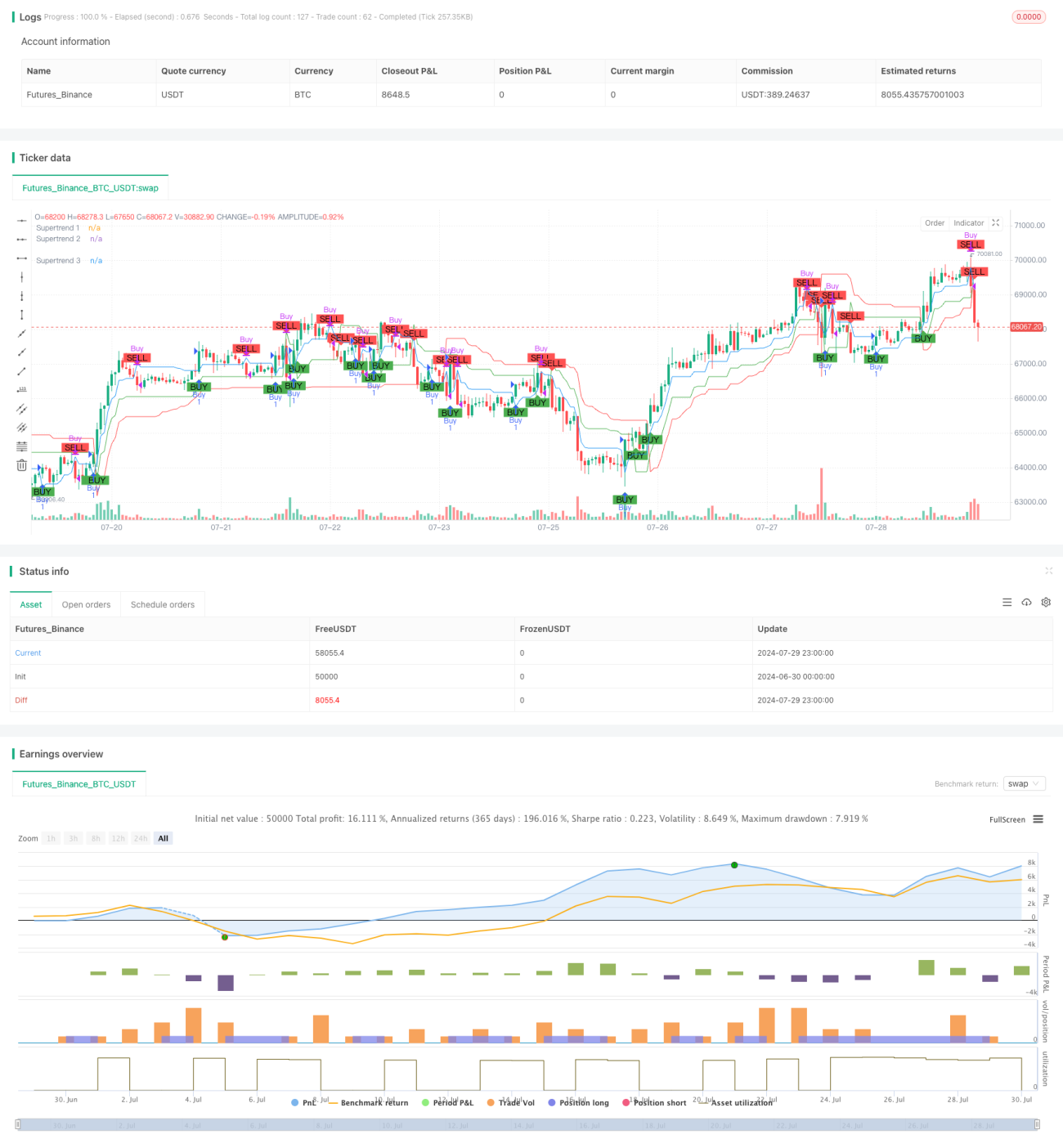

La estrategia de cruce triple de supertendencia es una estrategia de trading cuantitativa basada en indicadores de supertendencia de múltiples períodos. Esta estrategia utiliza tres indicadores de supertendencia con diferentes parámetros para generar señales de trading, operando mediante la detección de cruces entre el precio y las líneas de supertendencia. La idea central de la estrategia es mejorar la precisión y estabilidad de las operaciones mediante el análisis integral de múltiples períodos de supertendencia.

Principio de la Estrategia

La estrategia emplea tres indicadores de supertendencia:

- SuperTrend 1: período 7, factor 3

- SuperTrend 2: período 14, factor 2

- SuperTrend 3: período 21, factor 1

El mecanismo de funcionamiento es el siguiente:

- Señal de compra: se activa cuando el precio cruza al alza cualquiera de las líneas de supertendencia.

- Señal de venta: se activa cuando el precio cruza a la baja cualquiera de las líneas de supertendencia.

- La estrategia abre una posición larga cuando aparece una señal de compra y cierra la posición cuando aparece una señal de venta.

Al utilizar múltiples indicadores de supertendencia, la estrategia puede capturar las tendencias del mercado en diferentes marcos temporales, aumentando así la fiabilidad de las operaciones. Los supertrends de período más corto se utilizan para capturar cambios de tendencia a corto plazo, mientras que los de período más largo sirven para confirmar la tendencia a medio y largo plazo.

Ventajas de la Estrategia

-

Análisis multiperíodo: Al combinar indicadores de supertendencia con diferentes parámetros, la estrategia puede analizar exhaustivamente las tendencias del mercado, reduciendo señales falsas.

-

Seguimiento de tendencia: El indicador SuperTrend tiene una buena capacidad de seguimiento de tendencia, ayudando a los traders a capturar los movimientos principales del mercado.

-

Adaptabilidad: Los indicadores de supertendencia de diferentes períodos confieren a la estrategia una buena adaptabilidad, permitiendo un rendimiento estable en diversas condiciones de mercado.

-

Visualización: La estrategia marca claramente las señales de compra y venta en el gráfico, facilitando la comprensión intuitiva y el monitoreo del funcionamiento de la estrategia.

-

Control de riesgo: Al utilizar el supertendencia como referencia de stop-loss, la estrategia incorpora un mecanismo integrado de gestión de riesgos.

Riesgos de la Estrategia

-

Riesgo de mercado lateral: En mercados laterales o de rango, la estrategia puede generar frecuentes señales de cruce, provocando sobreoperación y pérdidas.

-

Retraso: Como estrategia de seguimiento de tendencia, puede perder parte del movimiento al inicio de una tendencia o generar señales de cierre retardadas al final de la misma.

-

Riesgo de falsos rompimientos: Pueden producirse falsos rompimientos a corto plazo que generen señales de trading erróneas.

-

Sensibilidad a parámetros: El rendimiento de la estrategia puede ser sensible a la configuración de parámetros del SuperTrend, requiriendo una cuidadosa optimización y backtesting.

-

Adaptabilidad al mercado: La estrategia puede funcionar bien en ciertos mercados o períodos, pero tener un rendimiento deficiente en otras condiciones.

Para mitigar estos riesgos, se pueden considerar las siguientes medidas:

- Añadir filtros adicionales, como confirmación de volumen u otros indicadores técnicos.

- Optimizar la configuración de parámetros para encontrar combinaciones más adecuadas al mercado objetivo.

- Implementar una gestión de capital y control de posición más estrictos.

- Evaluar y ajustar periódicamente la estrategia para adaptarse a diferentes entornos de mercado.

Direcciones de Optimización de la Estrategia

-

Mecanismo de confirmación de señales: Se pueden introducir indicadores técnicos adicionales o factores internos del mercado para confirmar las señales de trading, como RSI, MACD o análisis de volumen. Esto ayuda a reducir señales falsas y mejorar la precisión.

-

Ajuste dinámico de parámetros: Considerar la implementación de un mecanismo de ajuste dinámico de los parámetros del SuperTrend, modificando automáticamente el período y el factor según la volatilidad del mercado para adaptarse a diferentes condiciones.

-

Filtro temporal: Agregar un filtro de tiempo de operación para evitar los períodos de alta volatilidad, como la apertura y el cierre del mercado, centrándose en momentos más estables.

-

Optimización de take profit y stop loss: Sobre la base del stop-loss actual del SuperTrend, introducir mecanismos de take profit más flexibles, como trailing stop o take profit dinámico basado en ATR.

-

Gestión de posición: Implementar una gestión de posición dinámica basada en la volatilidad del mercado o el valor neto de la cuenta para controlar mejor el riesgo.

-

Aplicación multiinstrumento: Extender la estrategia a múltiples instrumentos de trading para lograr diversificación y reducir el riesgo de un solo mercado.

-

Optimización mediante machine learning: Utilizar algoritmos de machine learning para optimizar los parámetros de la estrategia, o introducir modelos predictivos que ayuden en la toma de decisiones.

-

Análisis de sentimiento del mercado: Integrar indicadores de sentimiento del mercado, como el VIX u otros índices de volatilidad, para evaluar mejor el entorno del mercado y ajustar el comportamiento de la estrategia.

Estas direcciones de optimización están destinadas a mejorar la estabilidad, adaptabilidad y rentabilidad de la estrategia, al mismo tiempo que reducen el riesgo. Al implementar estas optimizaciones, se requiere un minucioso backtesting y validación para asegurar que realmente aporten mejoras sustanciales.

Resumen

La estrategia de cruce triple de supertendencia es un enfoque de trading cuantitativo que combina indicadores de supertendencia de múltiples períodos. Al utilizar indicadores de supertendencia con diferentes parámetros, la estrategia puede analizar exhaustivamente las tendencias del mercado, proporcionando señales de trading relativamente sólidas. Su principal ventaja radica en su capacidad de análisis de tendencias multidimensional y su mecanismo de gestión de riesgos incorporado. Sin embargo, la estrategia también enfrenta riesgos como mercados laterales y falsos rompimientos.

Para mejorar aún más el rendimiento de la estrategia, se pueden considerar la introducción de mecanismos adicionales de confirmación de señales, ajuste dinámico de parámetros y optimización de take profit y stop loss. Asimismo, extender la estrategia a múltiples instrumentos e incorporar técnicas de machine learning son vías de optimización que vale la pena explorar.

En general, la estrategia de cruce triple de supertendencia proporciona un marco sólido para el trading de seguimiento de tendencia. Con una cuidadosa optimización de parámetros y una mejora continua de la estrategia, tiene el potencial de convertirse en una herramienta de trading cuantitativo fiable. No obstante, los traders que utilicen esta estrategia deben gestionar el riesgo con prudencia y ajustar y optimizar continuamente su rendimiento según las condiciones reales del mercado.

- 1