Estrategia de ruptura de divergencia de impulso del RSI

Descripción general

La estrategia de ruptura del RSI es un método de negociación cuantitativa que combina un indicador relativamente débil (RSI) y un desvío de la dinámica de los precios. La estrategia se centra en el desvío entre el indicador RSI y el movimiento de los precios, para capturar oportunidades potenciales de reversión de la tendencia mediante la identificación de las zonas de sobreventa y sobreventa. La estrategia realiza operaciones cuando se produce una señal de desvío al mismo tiempo que el RSI alcanza un nivel de sobreventa o sobreventa, y establece un stop loss fijo para administrar el riesgo.

Principio de estrategia

La estrategia se basa en los siguientes elementos clave:

-

Indicador RSI: utiliza el RSI de 14 ciclos para medir la fuerza relativa de los precios. El RSI mayor a 70 se considera un sobrecompra, y menor a 30 se considera un sobreventa.

-

El movimiento de los precios se desvía de:

- El movimiento de la barra se produce cuando el precio es innovador bajo pero el RSI no lo es.

- La desviación baja: se forma cuando el precio es alto pero el RSI no lo es.

-

Señales de intercambio:

- El RSI está por debajo de los 30 (sobreventa) y el pronóstico se desvía.

- Señales de baja: el RSI está por encima de 70 (sobrecompra) y la caída se desvía.

-

Gestión de riesgos:

- Establezca un stop-loss fijo (de 50 unidades de precio) y un stop-loss (de 20 unidades de precio) para cada transacción.

-

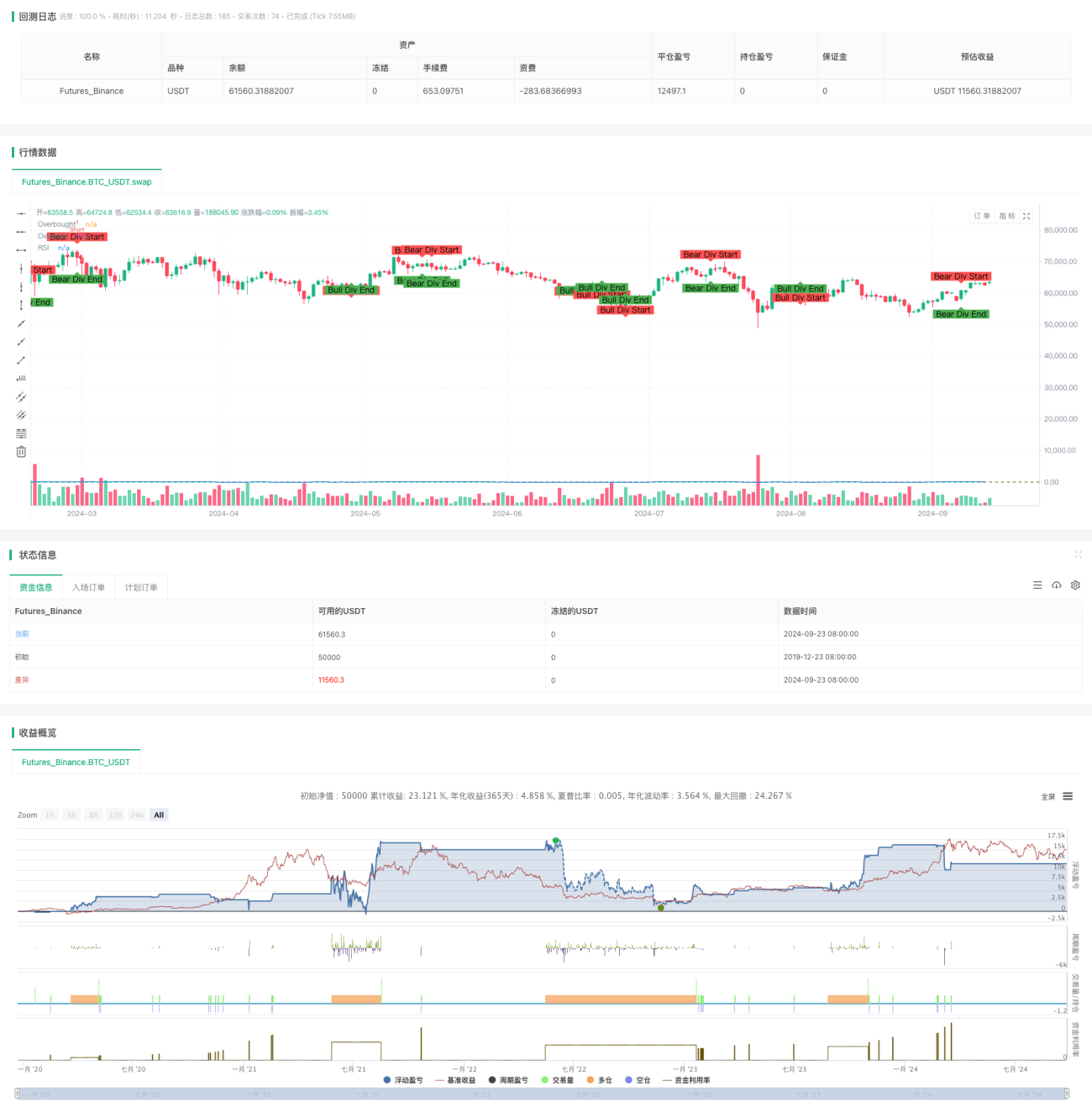

La imagen fue tomada de YouTube.

- Marque en la gráfica el punto de inicio y el de final de la desviación para una observación más intuitiva de la señal.

El proceso de ejecución de la política es el siguiente:

- Calcula el RSI de 14 ciclos.

- La detección de un alza y baja entre el precio y el RSI.

- Cuando el RSI se encuentra en la zona de sobreventa (< 30) y el bullish se desvía de él, abre una posición y hace más.

- Cuando el RSI se encuentra en la zona de sobrecompra (< 70) y se produce un desvío de la caída, se abre una posición a la baja.

- Establezca un nivel fijo de paradas y pérdidas para cada operación.

- En el gráfico, marque el punto de partida y el punto final de la desviación.

Este enfoque integra indicadores técnicos y análisis de comportamiento de precios para mejorar la precisión y la puntualidad de las operaciones. La estrategia trata de capturar oportunidades de reversión de alta probabilidad al esperar que el RSI esté en niveles extremos y se desvíe al mismo tiempo.

Ventajas estratégicas

-

Mecanismo de confirmación múltiple: Combina el RSI con el nivel de sobreventa y el desvío del precio para proporcionar una señal de negociación más confiable. Este mecanismo de filtración múltiple ayuda a reducir las señales falsas y a mejorar la precisión de las operaciones.

-

Captura de reversión de tendencias: Especialmente bueno para identificar posibles reversiones de tendencias, lo que ayuda a entrar en juego en las primeras etapas de una nueva tendencia.

-

Gestión integrada del riesgo: el mecanismo de stop-loss incorporado proporciona un control claro del riesgo de cada transacción, lo que ayuda a proteger los fondos y limitar las pérdidas potenciales.

-

Ayuda visual: proporciona a los operadores una referencia visual intuitiva para identificar rápidamente las oportunidades de negociación mediante el marcado de los puntos de inicio y finalización de la desviación en el gráfico.

-

Adaptabilidad: El análisis de RSI y desviación se puede aplicar a diferentes períodos de tiempo y mercados, lo que hace que la estrategia tenga una amplia aplicabilidad.

-

Objectividad cuantitativa: Las reglas de la estrategia son claras y cuantificables, reduciendo el juicio subjetivo y favoreciendo la sistematización de las transacciones y la retroalimentación.

-

Captura de la dinámica: la estrategia puede capturar eficazmente los cambios en la dinámica del mercado mediante la identificación de las inconsistencias entre el RSI y el precio.

-

Filtración horizontal: la estrategia solo opera cuando el RSI alcanza los límites y se desvía, lo que ayuda a evitar los mercados horizontales sin una dirección clara.

-

Flexibilidad: los comerciantes pueden ajustar los parámetros del RSI y alejarse de los criterios de evaluación según sus preferencias personales y las características del mercado.

-

Valor educativo: La estrategia integra varios conceptos de análisis técnico y tiene un buen significado educativo para los comerciantes novatos.

Riesgo estratégico

-

Riesgo de Falsa Breakout: El mercado puede experimentar brechas breves, lo que lleva a señales de negociación erróneas. Para mitigar este riesgo, se puede considerar la posibilidad de agregar mecanismos de confirmación, como esperar a que el precio rompa los niveles críticos para entrar en el mercado.

-

Exceso de operaciones: Las frecuentes desviaciones de señales pueden conducir a exceso de operaciones. Se recomienda establecer condiciones de filtración adicionales, como el mínimo intervalo de tiempo o el filtro de tendencia, para reducir la frecuencia de las operaciones.

-

Retraso: El RSI y las señales de desviación son indicadores retrasados en su esencia y pueden perder parte de la tendencia. Se puede considerar la combinación de indicadores líderes o análisis de comportamiento de precios para mejorar la puntualidad.

-

Riesgo de pérdidas fijas: el uso de pérdidas fijas puede no ser adecuado para todas las condiciones del mercado. Se recomienda implementar pérdidas dinámicas, como una estrategia de pérdidas basada en el ATR o la volatilidad.

-

Cambios en las condiciones del mercado: en un mercado de tendencia fuerte o de alta volatilidad, el RSI puede permanecer en zonas de sobreventa o sobreventa por mucho tiempo, lo que afecta la eficacia de la estrategia. Se puede considerar la adición de filtros de tendencia o ajustar dinámicamente el umbral del RSI.

-

Sensibilidad a los parámetros: la estrategia puede ser sensible a los ciclos RSI y a los umbrales de sobreventa y sobreventa. Se recomienda una optimización completa de los parámetros y pruebas de robustez.

-

Falta de seguimiento de tendencias: la estrategia se enfoca en la reversión y puede perderse una tendencia continua. Considere agregar componentes de seguimiento de tendencias, como cruces de medias móviles.

-

Limitación de un solo marco de tiempo: depender de un solo marco de tiempo puede perderse una tendencia más grande. Se recomienda la realización de análisis de múltiples marcos de tiempo para mejorar la calidad de la señal.

-

Riesgo de retiro: en un mercado con gran volatilidad, los paros fijos pueden conducir a un retiro mayor. Se puede considerar la implementación de un manejo dinámico de la posición y una estrategia de entrada por lotes.

-

Exceso de dependencia de indicadores técnicos: el descuido de los factores fundamentales puede conducir a pérdidas inesperadas en eventos importantes o publicaciones de prensa. Se recomienda la integración del análisis fundamental o evitar la publicación de datos económicos importantes.

Dirección de optimización de la estrategia

-

Análisis de múltiples marcos de tiempo: integra el análisis de RSI de períodos de tiempo más largos y más cortos para obtener una visión más completa del mercado. Esto puede ayudar a identificar las principales tendencias y mejorar la fiabilidad de las señales de negociación.

-

Término de RSI dinámico: Término de compra y venta de RSI que se ajusta a la dinámica de la volatilidad del mercado. Se utiliza un límite más flexible en mercados con mayor volatilidad y un límite más estricto en mercados con menor volatilidad.

-

Filtrador de tendencias: Introducción de indicadores de tendencias como las medias móviles o MACD, para asegurar que la dirección de las operaciones esté en consonancia con las tendencias principales. Esto puede reducir las operaciones contraproducentes y aumentar la tasa de ganancias.

-

Cantificación de la intensidad de desviación: Desarrollar un indicador de la intensidad de desviación cuantitativa que asigna un peso a las señales de negociación en función de la amplitud y duración de la desviación. Esto puede ayudar a priorizar las señales de desviación más fuertes.

-

Ciclo RSI de adaptación automática: implementa un mecanismo para ajustar automáticamente el ciclo de cálculo del RSI en función de la volatilidad del mercado. Esto puede hacer que el indicador se adapte mejor a las diferentes condiciones del mercado.

-

Análisis de volumen de transacciones integrado: se incluyen datos de volumen de transacciones en el análisis para confirmar si el precio y la desviación del RSI están respaldados por el volumen de transacciones. Esto puede mejorar la fiabilidad de la señal.

-

Optimización del aprendizaje automático: optimización de la selección de parámetros y el proceso de generación de señales con algoritmos de aprendizaje automático. Esto puede ayudar a descubrir patrones y relaciones más complejas.

-

Administración de posiciones ajustada a la volatilidad: ajuste de la escala de las operaciones en función de la volatilidad del mercado. Aumente las posiciones en períodos de baja volatilidad y reduzca las posiciones en períodos de alta volatilidad para optimizar la relación riesgo-beneficio.

-

Sincronización de múltiples indicadores: combina con otros indicadores de movimiento como el indicador aleatorio (estocástico) o el indicador de movimiento (momentum), para construir un sistema de señales más completo.

-

Análisis de la microestructura del mercado: integración de datos de flujo de pedidos y profundidad del mercado para obtener un momento de entrada más preciso. Esto puede ayudar a reducir los puntos de deslizamiento y mejorar la calidad de ejecución.

-

Integración de análisis de sentimientos: Introducción de análisis de sentimientos basados en medios sociales o noticias como indicadores auxiliares para la toma de decisiones comerciales. Esto puede ayudar a capturar las oportunidades que brinda el cambio de sentimiento en el mercado.

-

Optimización de parámetros de automatización: Implemente un proceso de optimización de parámetros de automatización periódica para adaptarse a las condiciones cambiantes del mercado. Esto puede garantizar que la estrategia siempre se mantenga en el estado óptimo.

Resumir

La estrategia de ruptura del RSI es un método de negociación cuantitativo que combina indicadores técnicos y análisis del comportamiento del precio. La estrategia busca capturar posibles reveses de tendencia mediante la identificación de la desviación entre el RSI y el precio y la búsqueda de oportunidades de negociación en zonas de sobreventa y sobreventa. Su principal ventaja reside en el mecanismo de confirmación múltiple y la gestión de riesgos incorporada, que ayuda a mejorar la precisión y seguridad de las operaciones.

Sin embargo, la estrategia también enfrenta algunos desafíos, como el riesgo de brechas falsas, la posibilidad de exceso de comercio y limitaciones en ciertas condiciones de mercado. Para hacer frente a estos riesgos y mejorar aún más el rendimiento de la estrategia, se proponen varias direcciones de optimización, que incluyen análisis de marcos de tiempo múltiples, ajuste de parámetros dinámicos, filtración de tendencias y aplicaciones de aprendizaje automático.

En general, el RSI se desvía de la estrategia de ruptura para proporcionar a los operadores una forma sistematizada de identificar y negociar el reverso del mercado. Con la optimización continua y la gestión del riesgo, la estrategia tiene el potencial de convertirse en una herramienta de negociación confiable. Sin embargo, los operadores deben tener en cuenta que ninguna estrategia es perfecta y que el monitoreo, la evaluación y el ajuste continuos son la clave para el éxito a largo plazo.

- 1