Estrategia de stop-loss y take-profit dinámicos con cruce de medias móviles

Resumen

La estrategia de stop loss y take profit dinámicos basada en el cruce de medias móviles es un método de trading cuantitativo fundamentado en el análisis técnico. Utiliza principalmente el cruce de medias móviles de corto y largo plazo para identificar tendencias del mercado y ejecutar operaciones. La estrategia combina elementos clave como el cruce de medias móviles, el stop loss dinámico y una relación riesgo-beneficio fija, con el objetivo de capturar tendencias del mercado mientras controla el riesgo de manera efectiva.

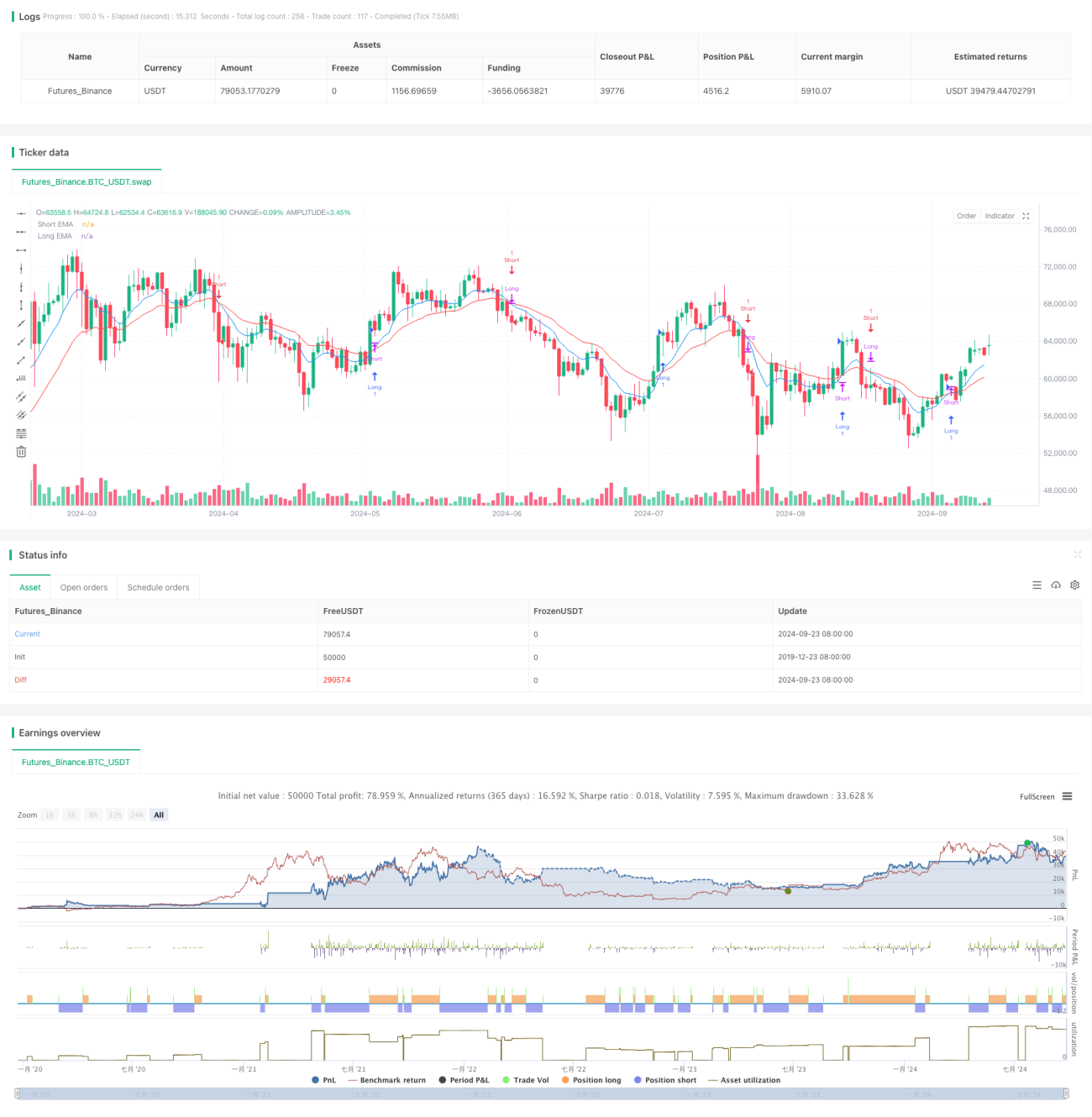

La idea central de la estrategia es juzgar los cambios de tendencia del mercado observando los cambios relativos en la posición de la media móvil exponencial (EMA) de corto plazo con respecto a la EMA de largo plazo. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se considera una señal de compra (largo); por el contrario, cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se considera una señal de venta (corto). Para mejorar la fiabilidad y rentabilidad de la estrategia, también se introduce un mecanismo de stop loss dinámico y una configuración fija de relación riesgo-beneficio.

Principios de la estrategia

-

Cruce de medias móviles:

- Se utilizan medias móviles exponenciales (EMA) de 9 y 21 períodos.

- Cuando la EMA de 9 períodos cruza por encima de la EMA de 21 períodos, se genera una señal de compra (largo).

- Cuando la EMA de 9 períodos cruza por debajo de la EMA de 21 períodos, se genera una señal de venta (corto).

-

Lógica de entrada:

- Se ingresa inmediatamente después de confirmar el cruce de medias móviles.

- Para posiciones largas, se ingresa al precio actual del mercado.

- Para posiciones cortas, se ingresa al precio actual del mercado.

-

Configuración del stop loss:

- Se utiliza un mecanismo de stop loss dinámico.

- Para posiciones largas, el stop loss se coloca en el mínimo de los últimos 5 períodos.

- Para posiciones cortas, el stop loss se coloca en el máximo de los últimos 5 períodos.

-

Objetivo de ganancias:

- Se emplea una relación riesgo-beneficio fija (RR) de 1:3.

- Para posiciones largas, objetivo de ganancias = Precio de entrada + (Precio de entrada - Precio de stop loss) * 3.

- Para posiciones cortas, objetivo de ganancias = Precio de entrada - (Precio de stop loss - Precio de entrada) * 3.

-

Gestión de posición:

- Cada vez que aparece una señal de trading, se cierra la posición en sentido contrario si existe.

- Cada operación abre una nueva posición.

-

Stop loss móvil:

- Se introduce un mecanismo de stop loss móvil para asegurar ganancias y adaptarse a la volatilidad del mercado.

- El desplazamiento del stop loss móvil se puede ajustar mediante parámetros de entrada.

Ventajas de la estrategia

-

Capacidad de seguimiento de tendencias:

Al utilizar el cruce de medias móviles, la estrategia puede capturar eficazmente los cambios de tendencia del mercado, permitiendo al trader operar a favor de la tendencia principal. Este método ayuda a evitar operaciones frecuentes en mercados laterales o de rango, reduciendo así pérdidas innecesarias. -

Control de riesgos:

La estrategia emplea un mecanismo de stop loss dinámico, colocando el stop loss en los extremos de fluctuación reciente. Esto permite ajustar la posición del stop loss según la volatilidad real del mercado, controlando el riesgo de manera efectiva sin ser expulsado prematuramente por las fluctuaciones del mercado. -

Maximización de ganancias:

Al establecer una relación riesgo-beneficio de 1:3, la estrategia fija un objetivo de ganancias elevado para cada operación mientras controla el riesgo. Este enfoque asegura que, incluso con una tasa de aciertos no muy alta, se pueda lograr rentabilidad general con un número suficiente de operaciones. -

Alta adaptabilidad:

La estrategia utiliza indicadores técnicos y principios de trading relativamente universales, aplicables a diferentes mercados y marcos temporales. Al ajustar los períodos de las medias móviles y otros parámetros, el trader puede optimizar la estrategia según su estilo de trading y mercado objetivo. -

Potencial de automatización:

La lógica de la estrategia es clara y fácil de programar, con un gran potencial de automatización. Esto no solo elimina la interferencia de las emociones humanas, sino que también permite la monitorización y ejecución de operaciones las 24 horas del día, los 7 días de la semana. -

Mecanismo de stop loss móvil:

La introducción del stop loss móvil permite que la estrategia asegure más ganancias cuando el mercado continúa moviéndose en la dirección favorable, mientras que cierra la posición oportunamente en caso de reversión. Esto mejora significativamente la rentabilidad y la gestión de riesgos de la estrategia.

Riesgos de la estrategia

-

Riesgo de falsas rupturas:

En mercados laterales, las medias móviles pueden cruzarse con frecuencia, generando muchas señales falsas. Esto puede provocar una serie de pequeñas pérdidas que erosionen el capital de la cuenta.

Solución: Se pueden considerar filtros adicionales, como indicadores de fuerza de tendencia o confirmación de volumen, para reducir el impacto de señales falsas. -

Riesgo de rezago:

Las medias móviles son indicadores rezagados por naturaleza, y pueden dar señales cuando la tendencia ya está cerca de su fin, provocando entradas tardías o perdiendo la mayor parte del movimiento.

Solución: Se puede probar el uso de medias móviles de períodos más cortos o combinarlas con otros indicadores adelantados para optimizar el momento de entrada. -

Riesgo de grandes gaps:

Ante noticias importantes o eventos de cisne negro, el mercado puede abrir con grandes gaps, dejando sin efecto el stop loss y generando pérdidas superiores a las esperadas.

Solución: Se recomienda establecer un límite máximo de pérdida y considerar el uso de derivados como opciones para cubrir el riesgo de cola. -

Riesgo de exceso de operaciones:

En ciertas condiciones de mercado, la estrategia puede generar demasiadas señales de trading, aumentando los costos de transacción y provocando un exceso de operaciones.

Solución: Se puede establecer un límite de intervalo entre operaciones o añadir un mecanismo de confirmación de señal para reducir la frecuencia de trading. -

Riesgo de sensibilidad a parámetros:

El rendimiento de la estrategia puede ser muy sensible a los períodos de medias móviles y otros parámetros seleccionados; cambios pequeños en los parámetros pueden causar diferencias significativas en los resultados de backtest.

Solución: Se recomienda realizar una optimización exhaustiva de parámetros y pruebas de robustez para encontrar combinaciones de parámetros que funcionen de manera estable en diferentes condiciones de mercado. -

Riesgo de cambio en el entorno del mercado:

La estrategia puede funcionar bien en mercados tendenciales, pero rendir mal en entornos laterales o de alta volatilidad.

Solución: Considerar la incorporación de un mecanismo de identificación del entorno del mercado, utilizando diferentes estrategias o configuraciones de parámetros según el estado del mercado.

Direcciones de optimización de la estrategia

-

Introducción del análisis de volumen:

Incluir indicadores de volumen en la estrategia ayuda a confirmar la validez de los movimientos de precios. Por ejemplo, se puede requerir que el volumen también aumente en el momento del cruce de medias móviles para filtrar posibles falsas rupturas. La razón es que los verdaderos cambios de tendencia suelen ir acompañados de un incremento significativo en el volumen de negociación. -

Añadir filtro de fuerza de tendencia:

Introducir indicadores de fuerza de tendencia como el ADX (Average Directional Index) para ejecutar operaciones solo cuando la tendencia sea lo suficientemente fuerte. Esto ayuda a evitar el exceso de trading en mercados laterales o de tendencia débil, mejorando la tasa de aciertos general. -

Optimizar el método de stop loss:

Considerar el uso del ATR (Average True Range) para establecer un stop loss dinámico, lo que permite que el stop loss se adapte mejor a la volatilidad real del mercado. El ATR proporciona una medida objetiva basada en la volatilidad, haciendo que la configuración del stop loss sea más flexible y efectiva. -

Implementar filtro de tiempo:

Analizar las características del mercado en diferentes franjas horarias y ejecutar la estrategia en los mejores períodos de trading. Esto se debe a que los mercados financieros pueden mostrar comportamientos distintos según la hora, como diferencias en volatilidad y liquidez. -

Incorporar factores fundamentales:

Sobre la base del análisis técnico puro, considerar la inclusión de algunos factores fundamentales, como la publicación de datos económicos o cambios en las políticas de los bancos centrales. Esto ayuda a la estrategia a tomar decisiones más informadas antes y después de eventos importantes. -

Implementar ajuste dinámico de parámetros:

Desarrollar un mecanismo que ajuste dinámicamente los parámetros de la estrategia según las condiciones recientes del mercado. Esto se puede lograr mediante algoritmos de aprendizaje automático, permitiendo que la estrategia se adapte mejor a un entorno de mercado cambiante. -

Añadir análisis de múltiples marcos temporales:

Sobre la base del marco temporal actual, incorporar el análisis de marcos temporales más largos. Por ejemplo, en un sistema de gráfico diario, considerar la tendencia semanal. Esto asegura que la dirección de las operaciones esté alineada con la tendencia general del mercado. -

Optimizar la gestión de posición:

Implementar estrategias de gestión de posición más complejas, como ajustar dinámicamente el tamaño de la operación según las ganancias/pérdidas de la cuenta, la volatilidad del mercado o la fuerza de la señal. Esto ayuda a maximizar las ganancias potenciales mientras se mantiene el riesgo controlado.

Conclusión

La estrategia de stop loss y take profit dinámicos basada en el cruce de medias móviles es un sistema de trading cuantitativo que combina varios conceptos maduros de análisis técnico. Captura las tendencias del mercado mediante el cruce de medias móviles, gestiona el riesgo y los beneficios con un stop loss dinámico y una relación riesgo-beneficio fija, e incorpora un mecanismo de stop loss móvil para adaptarse a la volatilidad del mercado. Este diseño busca capturar tendencias mientras se logra un control efectivo del riesgo y la maximización de las ganancias potenciales.

Las principales ventajas de la estrategia residen en su capacidad de seguimiento de tendencias, control de riesgos estricto, establecimiento claro de objetivos de ganancias y su fuerte adaptabilidad y potencial de automatización. Sin embargo, también enfrenta riesgos potenciales como falsas rupturas, rezago, grandes gaps, etc. Para hacer frente a estos desafíos y mejorar aún más el rendimiento de la estrategia, se han propuesto múltiples direcciones de optimización, como la introducción del análisis de volumen, la adición de filtros de fuerza de tendencia, la optimización del método de stop loss, la implementación de filtros de tiempo, la incorporación de factores fundamentales, el ajuste dinámico de parámetros, el análisis de múltiples marcos temporales y la optimización de la gestión de posición.

En resumen, esta estrategia ofrece a los traders un método de trading sistemático y cuantificable, con potencial para lograr un rendimiento estable en diversas condiciones de mercado. Sin embargo, como todas las estrategias de trading, no es infalible. Al utilizar esta estrategia, el trader debe comprender plenamente sus principios, reconocer los riesgos potenciales y realizar los ajustes y optimizaciones necesarios según su propia tolerancia al riesgo y objetivos de inversión. A través de backtests continuos, validación en vivo y mejoras constantes, esta estrategia puede convertirse en una herramienta poderosa en el arsenal del trader, ayudando a lograr rendimientos de trading estables y a largo plazo.

- 1